3年净利暴增近10倍!中国飞鹤有超30%上涨空间?

在大消费领域,当下最引人注目的就是农夫山泉——首日一度涨超100%,创始人钟睒睒一度超越马云成为中国首富。然而,还有一家公司同样值得关注,那就是中国飞鹤。这家公司的估值比农夫山泉要低得多,但业绩增速却比农夫山泉要高得多!对于真正从基本面出发的长期投资者而言,中国飞鹤的投资价值不亚于农夫山泉。

本文将为投资者介绍中国飞鹤的基本情况,以及飞鹤背后的投资价值。

中国飞鹤:中期纯利升近60%,但PE不足30倍

根据最新披露的业绩报告,中国飞鹤上半年录得营业收入87.07亿元,同比增长47.78%;录得纯利润27.53亿元,同比增长57.25%。

从过往数据来看,中国飞鹤的业绩始终保持高速增长。2016-2019年,公司纯利润从4.17亿元增长至39.35亿元,年复合增速高达111.3%。

数据来源:华盛证券

相比之下,农夫山泉虽然基本面坚实,但在成长属性方面要远逊于中国飞鹤。2017-2019年,农夫山泉净利润由33.80亿元增长至49.49亿元,年复合增速为21%,已经十分优秀,但与中国飞鹤相比仍有差距。

数据来源:华盛证券

按照彼得·林奇的PEG指标,一家公司的市盈率至少要等于净利润增速,估值才算合理。

今日上市的农夫山泉,TTM市盈率达到70倍以上,而3年净利润复合增速仅21%,PEG指标高达3.33,处于显著高估区间。虽然公司的基本面非常坚实,但较高的估值也意味着需要更多的时间来用盈利完成修复。

相比之下,中国飞鹤的TTM市盈率仅为26倍,而4年净利润复合增速超过100%,即使以中报近60%的净利润增速来计算,PEG估值也小于0.5,处于显著低估值区间。

尽管PEG只是一个非常粗略的估值手段,最大的缺点在于未来的增长率是未知的,但静态来看却能够很好的反映估值和成长之间的关系。从上述的比较来看,中国飞鹤的估值和增长之间的相对比值明显低估。

按照粗略估计,中国飞鹤的pe至少要达到60倍才算合理,较当前股价有翻倍涨幅。

行业分析:婴幼儿奶粉这门生意怎么样?

整体来看,婴幼儿配方奶粉仍是一门朝阳生意。

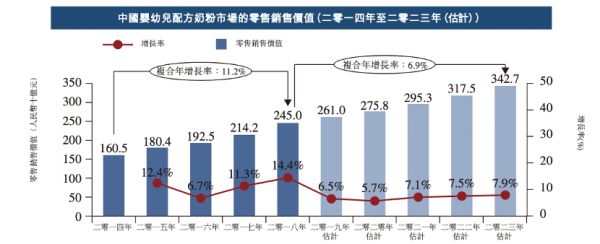

根据弗若斯特沙利文报告,中国婴幼儿配方奶粉市场的零售销售价值从2014年的1605亿元增加至2018年的2450亿元,年复合增长率为11.2%。预计未来中国婴幼儿配方奶粉市场的零售销售价值增长将会放缓,主要原因是出生率下降。

然而,因受高端市场增长以及中国2015年开始实施的“全面二孩政策”所推动,预计中国婴幼儿配方奶粉市场将按6.9%的复合年增长率增至2023年的人民币3427亿元。

资料来源:中国飞鹤招股书

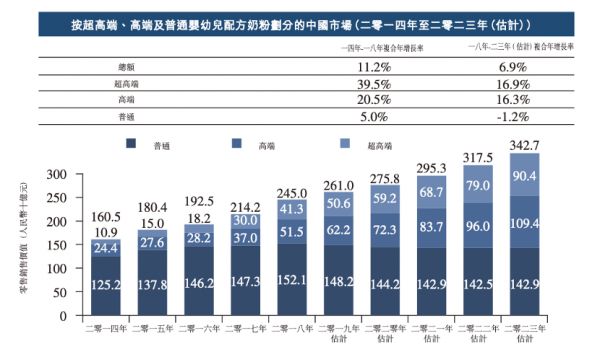

值得注意的是,在婴幼儿配方奶粉市场中,高端及超高端市场会是未来的发力点。虽然市场整体增速在18-23年间仅维持在6.9%,但高端及超高端市场增速将超过16%。

对于核心布局在高端及超高端市场的中国飞鹤来说,未来的赛道前景非常美妙,在整个行业背景向上的局面下,公司业绩的长期增长是有保证的。就股票筛选而言,普遍的共识是“好行业、好公司、好价格”,对于飞鹤来说几乎是完美契合了价值投资的严苛要求。

资料来源:中国飞鹤招股书

如何看待收购原生态牧业?

据悉,9月6日晚间,飞鹤与原生态牧业联合发布公告称,飞鹤拟委托中信里昂向原生态牧业提出自愿性有条件现金要约,每股定价0.63港元,同时以现金换取注销所有尚未行使的购股权,股份要约的价值约为30.71亿港元。本次要约成功之后,飞鹤将会成为原生态牧业的控股股东,同时,将维持原生态牧业的上市地位。

根据市场人士分析,通过此次收购,飞鹤能够从原生态牧业中获得稳定的优质鲜奶供应,以满足消费者对其婴幼儿配方奶粉产品不断增长的需求,并强化中国飞鹤在婴幼儿配方奶粉产品领域的领先市场地位。

长期来看,中国飞鹤通过专属牧场、工厂集中布局,实现了从源头牧草种植、规模化奶牛饲养,到生产加工、售后服务各个环节的全程可控,对公司的长期战略有非常大的意义,进一步保证了业绩的进一步增长。

大行上调飞鹤目标价,投资者应保持关注

近日,花旗发表研究报告表示,中国飞鹤拟以每股0.63港元收购原生态牧业(01431),将使飞鹤能够提前获得优质的国内鲜奶资源,并将鲜奶供应短缺的潜在风险降至最低,因此维持其“买入”评级,目标价22.1港元。

花旗指出,不同于国内许多使用进口散装奶粉的企业,中国飞鹤使用鲜奶作为其婴幼儿配方奶粉的主要成份,该公司管理层预计到2023年每天需要1800吨鲜奶;而完成收购后,原生态牧业的全部鲜奶将提供给飞鹤,以满足飞鹤未来在婴儿配方奶粉生产中快速增长的鲜奶需求。

该行补充道,原生态牧业目前的牛群到2021年可生产43万吨原奶,需要扩大50%才能满足飞鹤在2023年的需求,考虑到当前对巴氏杀菌牛奶的市场需求不断增加,该公司管理层预计国内鲜奶资源将短缺,故乳品公司一直在积极加强对鲜奶资源的控制,而这次收购将使飞鹤今年净资产收益率从39%,略微稀释至36%,但其表现依然强劲。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

本文来源于新浪集团旗下港美股交易平台华盛通APP资讯专栏,如需转载,请注明出处!

相关推荐

3年净利暴增近10倍!中国飞鹤有超30%上涨空间?

飞鹤财报背后:一罐奶粉毛利率76%,你的奶粉钱花哪了?

二度赴港IPO,飞鹤乳业能在港股市场“飞”起来吗?

阿里巴巴财报详解:净利暴增外这些信号必须关注

飞鹤难高飞

斗鱼净利暴增7倍!网友感叹:王思聪倒在了黎明前

为何一年两次被做空:复盘本土奶粉企业飞鹤的关键7年

港股公司研究报告:中国飞鹤

意外火了的在线教育:平台服务量10倍暴增,一周烧掉百万流量费

国庆酒店价格暴涨!有的涨价近10倍 10万1晚仍被抢空

网址: 3年净利暴增近10倍!中国飞鹤有超30%上涨空间? http://www.xishuta.com/zhidaoview13316.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180