负债超40亿,市值跌去90%,转折中优信还能折腾多久?

编者按:本文来自微信公众号“鳌头财经”(ID:theSankei),作者 刘军,36氪经授权发布。

近日,随着农夫山泉上市后一度翻倍的股价而来的,是又一波针对企业价值的讨论。而在同一天,优信(UXIN)悄然发布了一个令业界备受争议的财报。

9月8日,优信发布截至6月30日的第一财季财报(因周期不同,跟国内企业相比是二季度)显示,优信本季度交易量、GMV、营收等多个指标出现超过八成的同比降幅,并未与行业同步迎来复苏。此外,优信在业绩报中坦言,公司正在进行的融资项目存在一定的不确定性。

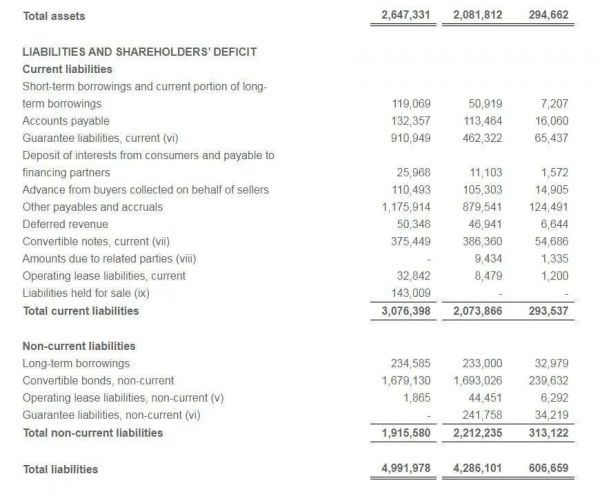

目前看来,优信股价0.93美元(截至美国时间9月4日收盘)、总市值2.75亿美元、总负债42.86亿元、单季亏损1.5亿元、账面只剩2.4亿元的“中国二手车电商第一股”,相比上市之初的近28亿美元市值,已经跌去约90%。

账上的钱还能烧多久

尽管纳斯达克对于股价持续低于1美元的企业有相应的通知周期和90天缓冲期的规定,但优信的问题,从上市至今的发展态势来看,优信短时间的实现逆袭突围,目前的压力还是真不小。

自流血上市以来,优信就长期处于业务规模收缩、亏损与现金流紧张等问题中。

特别是优信该季度财报,优信的交易量、GMV与营收分别出现了84%、85%、84%的同比下滑,即使是相较于今年第一季(其实是优信去年第四季度)度,环比下滑也分别达到了40%、41%和40%。

这似乎并非单纯因为疫情的影响。对于整体业务基于车商的优信来说,行业的增长并没有反馈在优信的业务中。

根据流通协会公布的数据,二季度全国二手车交易量相较去年同期跌幅仅为2.6%,实现了基本回暖复苏;相较于第一季度更是实现了超过75%的环比增幅,疫情对行业的影响已经显著减弱。

这似乎意味着优信已经难以快速跟随行业增长实现复苏,其发展困境的主要原因来自于自身业务的增长乏力。

有业内人士推测,在二手车市场第三季度大概率保持平稳发展的情况下,优信获得突破性增长的可能性微乎其微。

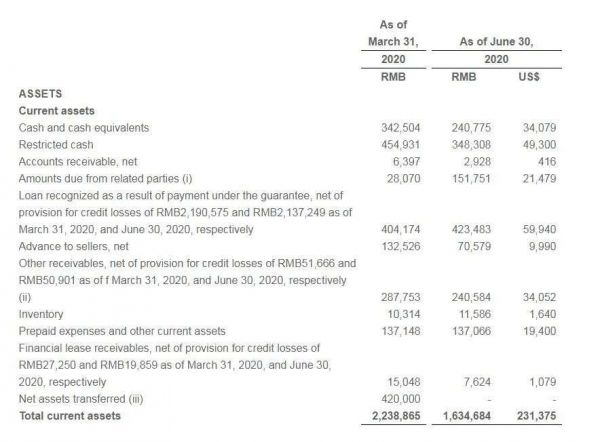

按照本季度优信财报显示,期末现金及其等价物约2.4亿元,持续经营业务净亏损1.52亿元速度来看,优信的现金流很可能将在第三季度见底。

当日,优信相关人对鳌头财经表示,目前公司正在进行大的战略“去金融化”转型调整,其目的是让二手车交易回归本质,随着调整的进一步落地,相信未来发展会有好的机遇。

现在改行来得及吗?

在此次财报中,CEO戴琨对于优信接下来的业务发展指出了新的方向——本月开始“建立自有库存”(build our own inventory of used cars)。

戴琨表示,这种方式将更有效控制供应链与交付确定性,同时基于平台数据技术实现更差异化选品与高效库存周转,整备服务也将为消费者提供更优质的体验。

事实上,这种业务模式并非优信首创,且具有极高的门槛。

据此前资料显示,瓜子二手车、人人车此前分别上线了与此类似的严选业务与包卖业务。

杨浩涌曾表示,瓜子二手车在严选业务上为了跑通定价模型,交了几千万的学费,在业务早期资产处置能力有限的情况下,业务启动使用的是瓜子自有资金。当瓜子严选业务后期相对成熟并形成一定规模后,才有银行供应链金融的接入。

而人人车为了融资,跟进了瓜子的严选业务,由于在定价算法和资产处置能力上的缺失,导致资金链断裂,业务急剧萎缩,大量裁员,最终退回到原始的流量模式。对于部分投资人而言,其并不充分了解,二手车行业自营收车业务对资金的占用量极大,如果没有成熟的定价与资产处置能力,将占用大量资金,企业难以实现盈亏平衡。

与此同时,优信作为B2C平台,车源严重依赖车商,优信自营收车业务,将与车商形成直接竞争,短期很难平衡好双方的关系。

有业内人士向鳌头财经爆料称,目前优信在流量端偏向买家,车辆检测与评估能力的建设是基于车商端,缺失基于个人卖家的车辆检测、评估能力,而个人卖家车源的检测评估能力、定价能力、收车网点规模化覆盖等基础能力的建立,需要投入大量资金,优信凭借2.4亿元账面资金,在短时间内无法实现。

其实,瓜子严选业务在早期也趟过多坑,交了不少学费,依靠充沛的自有资金证明了定价和资产处置能力,此后才逐步有银行供应链金融接入。即便是基础能力建设相对完善的瓜子,其严选业务的模式依然在不断进行迭代,足可见此类业务模式的难度。

优信财报还显示,由于本季度业务调整、裁员等因素,录得商誉减值人民币950万元。

此外,在黑猫投诉等三方投诉平台也显示,优信投诉量高居不下,用户满意度仅为2星。在商誉持续受损、消费者不愿买账的情况下,优信的转型可能更要打个问号。

车源争夺日趋激烈

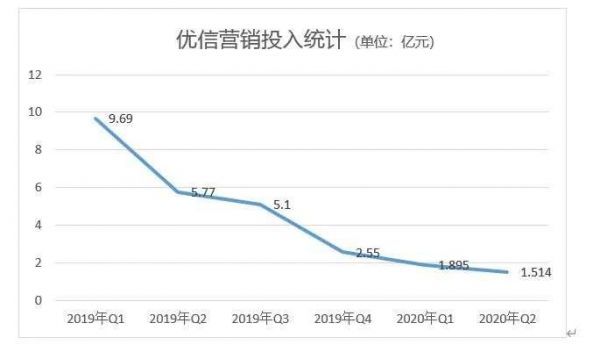

此外,资金紧张也反映在优信的市场投放上。

财报显示,优信的营销投入从2019年Q1至今一直处于大幅减少的态势,2020年Q2的营销投入金额同比减少70%,环比减少20%。

另有相关数据显示,优信从2018年Q4开始就已暂停品牌广告支出,从2020年4月开始,包括百度、搜狗、360、神马等渠道在内的SEM投放已经停止,信息流等渠道的投放金额甚至低于几乎消失在消费者视野中的人人车。

二手车是低频交易,营销投放意味着流量,流量就是用户。

优信不是行业第一品牌,并没有在消费者心智中留下深刻印象,未能形成品牌势能。广告投放的锐减带来的直接后果就是消费者逐渐遗忘优信这个品牌。

第三方数据显示,在品牌流量方面,瓜子二手车等头部平台已经与优信拉开了明显的差距。

优信作为B2C平台,流量上的差距意味着能够为车商提供的用户线索远低于瓜子二手车等行业头部平台。流量上长期处于劣势,让优信逐渐丧失对车商的吸引力。

而受到新冠肺炎疫情的影响,传统二手车市场到店客源大幅减少,车商为寻找客源,更加愿意“拥抱”互联网平台,增加流量和获客渠道。疫情之下,随着车商对线上流量的重视程度进一步加强,线上平台对车商的争夺也愈发激烈。流量上的劣势让优信在车商争夺上面临日趋激烈的局面。

不同的是,瓜子对入驻其开放平台的车商提供流量扶持,以及提供金融、保险、交付、物流等基础设施支持,车商认可度与B端车源量持续提升;汽车之家在不断增加线上流量转化为销售线索的方式,通过直播、短视频等等线上化方式,不断增加流量入口,强化车商导流价值。

二手车行业是得车源者得天下,优信作为B2C平台,一旦在车商争夺上落后,车源供给受到制约,车源线索质量将大打折扣,加速用户流失,平台运营将更为难以为继,陷入恶性循环。

财报显示,优信现金流紧张,将在二级市场开启融资,但受到新冠肺炎疫情影响,融资项目存在一定不确定性。

有业内人士分析认为,疫情之下,资本正加速向行业头部平台集中,助力头部平台争抢市场份额,行业马太效应加强。目前二级市已不再是热钱涌动,投资人均较为谨慎,更加倾向于投资头部平台,对于优信这类长期无法实现盈利的企业,融资前景则较为悲观。

相关推荐

负债超40亿,市值跌去90%,转折中优信还能折腾多久?

焦点分析 | 市值首超400亿美金,拼多多的增长神话还能持续多久?

市值缩水到仅剩6.55亿美元,深陷亏损泥沼优信还能抽身么?

特斯拉还能火多久?

上市一年半市值跌去八成,云集连续盈利多久能打动华尔街投者?

金立还能立多久?

优酷掉队,阿里还能“养”多久?

估值跌超一半,困境中的优步何去何从?

警钟敲响,孙正义和他的“愿景”还能撑多久?

优信股价剧烈震荡 大涨16%后转跌超15%

网址: 负债超40亿,市值跌去90%,转折中优信还能折腾多久? http://www.xishuta.com/zhidaoview13329.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180