蘑菇街不美丽:从估值30亿美金到市值3亿

编者按:本文来自微信公众号“燃财经”(ID:rancaijing),作者 唐亚华,编辑 魏佳。36氪经授权转载。

有着“时尚电商第一股”之称的蘑菇街,正面临股价下跌近80%、市值缩水12亿美元的窘境。从成功登陆纽交所到严重失血,前后仅仅半年时间。而在三年多以前,蘑菇街和美丽说刚合并时,其估值曾高达30亿美金。

不久前,蘑菇街发布上市以来首份全年财报,尽管2019财年总营收同比增长10.39%,净亏损同比收窄约42.96%,但仍未实现盈利、年度活跃用户数量几乎停滞不前,财报发布后股价接连下跌,显示出资本市场对其信心不足。

唯一的亮点,是蘑菇街从2016年以来发力的直播业务。2019财年,蘑菇街的GMV(成交总额)为174.08亿元,同比增长18.7%,其中来自直播业务的GMV同比增长138.1%。

业内人士表示,早期蘑菇街赶上了电商发展的红利期,但目前整个电商渠道面临多元化和碎片化,淘宝、天猫、京东、拼多多、小红书甚至抖音、快手都能分食电商一杯羹,蘑菇街却没有明显的差异化优势,面临很大的挑战。

也有人认为,蘑菇街近年来发力的直播或许是其翻身的一个机会,尤其是蘑菇街在深耕的直播供应链是其特色,平台为品牌提供直播阵地,为主播打造选品库,对接二者建立快速有效的合作,可能会带来新的增长点。

不过,从已经取得的成效来看,说直播能够拯救蘑菇街还为时尚早。

01.活跃用户涨不动了

截至2019年7月2日,蘑菇街股价报收2.89美元/股,总市值为3.09亿美元。这跟2018年底蘑菇街上市时的14美元发行价与15亿美元市值相去甚远。“时尚科技第一股”蘑菇街到底怎么了?

5月30日,蘑菇街发布2019财年第四季度(2019年1月1日-3月31日)及2019财年(2018年4月1日-2019年3月31日)未经审计财报。

2019财年,蘑菇街总营收为10.743亿元,同比增长10.4%;经调整后净亏损为2.397亿元,而2018财年的净亏损为4.202亿元,同比收窄42.96%。

2019财年第四季度,蘑菇街总营收为2.176亿元人民币,同比增长15.9%;净亏损为1.408亿元,2018年同期净亏损1.547亿元。尽管同比来看亏损在收窄,但从环比来看,蘑菇街上季度营收3.672亿元,第四季度营收环比下降达40%。

亏损之外,蘑菇街还面临的一大瓶颈是用户数的增长。截至2019年3月31日蘑菇街公布的年度活跃用户数为3280万,比2018年12月31日公布的3450万减少了170万。

腾讯作为蘑菇街持股18%的第一大股东,给予了蘑菇街巨大的支持,微信支付和QQ钱包均为蘑菇街设置了入口通道,但这一举动仿佛成效并不明显。

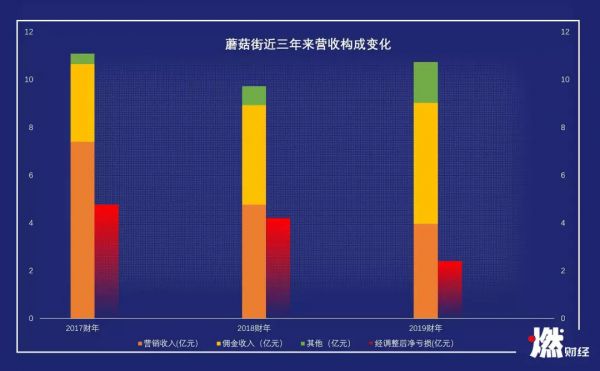

蘑菇街的营收构成,主要包括三部分:营销服务、佣金收入、其他收入。

蘑菇街2019财年的营业收入中,佣金收入5.077亿元,同比增长22%;营销服务收入同比下滑16.97%至3.957亿元。2019财年第四季度,佣金收入1.165亿元,较上年同期的8490万元增长37.3%;营销服务收入7130万元,较上年同期的7640万元下滑6.6%;其他收入2980万元,较上年同期的2650万元增长12.6%。

蘑菇街近三年来营收构成变化,制图 / 燃财经

营收的比重变化和蘑菇街发力直播业务密不可分。佣金收入的增加一方面是由于蘑菇街GMV的增长,另一方面是由直播和优质商家的更高佣金率推动,它们在平台GMV中的占比越来越高。

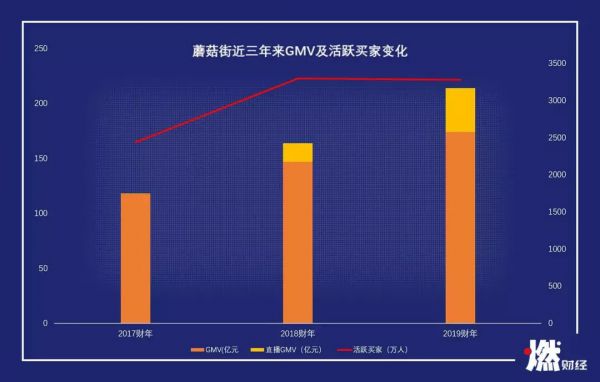

2019财年,蘑菇街平台GMV为174.08亿元,同比增长18.7%。其中,来自蘑菇街直播业务的GMV同比增长138.1%,直播平均移动月活跃用户同比增长42.1%。

蘑菇街近三年来GMV及活跃买家变化,制图 / 燃财经

蘑菇街方面对燃财经(ID:rancaijing)表示,“营销服务收入有所下降、商家佣金收入的提高”是公司在收入策略上的主动选择。

“针对有时尚选款、供应链能力,想要打造自有品牌,极度关注客户体验的优质商家,我们为其提供包括主播对接、时尚内容、客户服务在内的整体解决方案,而不是让商家一味竞价广告流量。平台帮助商家更好服务用户的同时,与商家实现利益共赢,我们相信这是更长远的发展方式”,蘑菇街相关工作人员称。

但是,无法忽视的现实是一直缩水的市值。短短半年时间,蘑菇街股价下跌近80%、市值缩水约12亿美元。

蘑菇街方面称,蘑菇街的亏损在持续收窄,经营策略上更加重视自由现金流的持续扩大。

电商分析师李成东表示,早期投资人卖出股票会给股价带来一些影响,另外,蘑菇街的发展不及预期支撑不起股价也是重要原因。

02.合并美丽说并没有1+1大于2

蘑菇街成立于2011年,最早的定位是内容导购平台,用户在平台上选中的商品直接跳转到淘宝,蘑菇街赚取导流的分成。

成立之初,蘑菇街成长飞速,员工口碑一度非常好。时至今日仍然可以在网上看到很多夸赞蘑菇街工作环境的帖子,例如公司全员配备苹果电脑,可以申请人体工程学座椅,每天早餐丰富,还有加班晚餐等等。

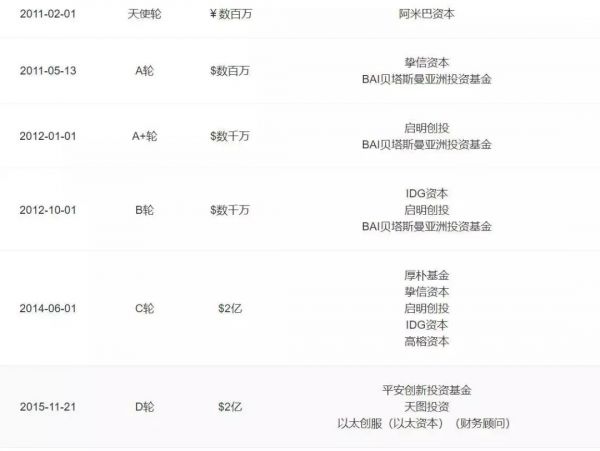

2014年完成C轮融资时,蘑菇街的估值达到10亿美元,2015年还曾给老员工涨薪50%,一切欣欣向荣。

蘑菇街历次融资记录来源 / IT桔子

实际上,从2013年开始,蘑菇街的模式引起了阿里的警觉,并且阿里出台了封杀第三方导购平台的政策,导致蘑菇街开始转型做自营电商。

同样遭到封杀的还有蘑菇街的直接竞品美丽说。它成立于2009年,定位为女性时尚社区,完成5轮融资,融资总额2.5亿美元,估值最高时达20亿美元。

2015年,蘑菇街和美丽说都曾尝试上市,但恰好遭遇资本寒冬,计划均被搁浅。为了最大限度获得规模效应,2016年,蘑菇街和美丽说合并,成立美丽联合集团,变成了垂直于女性群体的导购+电商平台,旗下包括蘑菇街、美丽说、uni等产品与服务,估值一度达到30亿美元。

但是,这两家在2015年销售额近200亿元的公司,合并后一年整体交易额仅仅为90亿元。

连年亏损的蘑菇街,在资本寒冬气氛弥漫的2018年选择登陆纽交所,挂牌发行价14美元,开盘价12.25美元,盘中跌幅一度超过17%,首日报收13.39美元,总市值15亿美元。这也引发了不少对于蘑菇街+美丽说没能取得“1+1>2”效果的讨论。

这个市值仅仅是蘑菇街合并美丽说时的一半,不少手握期权做着财务自由梦的老员工瞬间梦碎。当时蘑菇街员工手中的期权是以25:1的比例折算成美股ADS,对照各互联网公司上市后的期权折算,土豆是4:1,世纪佳缘是1.5:1,阿里是1:1,优酷曾经的18:1已经让很多老员工不满。但蘑菇街再次刷新了大众的认识。

蘑菇街CEO 陈琪图 /视觉中国

后来蘑菇街CEO陈琪还专门对此事回应称,阿里是靠总市值巨大,带动了所有员工的财富增长,蘑菇街只是一个小公司,“我只对客户负责、股东负责、员工成长负责,我没有义务对任何人财务自由的期望负责。”

前美丽说员工莎莎表示,早期的美丽说和蘑菇街本质上跟小红书差别不大,只不过早年大家可能有购物需求的时候不会去找分享推荐,现在大家比较喜欢看网红、博主真实的使用心得和购物体验。

“两个公司打包一起上市,在资本上已经取得了成功,但到具体业务上就不好说了,因为两个公司的风格不一样,业务调整、人员管理上都有挑战。”莎莎说。

在她看来,蘑菇街的问题是现在还没有找好一个特别精准的定位,既像小红书一样做社区,又在做淘宝直播形式的带货。另外,蘑菇街有不少低客单价的商品,但现在的90后、00后消费能力很强,可能更愿意选择更高质量的商品。“它如果真的定位自己是一个高性价比、低客单价的电商,就应该获取三四线下沉市场的人群。”莎莎表示。

03.发力直播供应链有用吗?

作为一个导购社区+电商平台,蘑菇街在导购方面的影响力远不如小红书,电商方面有阿里、京东、唯品会等众多对手,在蘑菇街比较集中的低端电商方面,又有拼多多这样的强劲对手,再加上蘑菇街在品牌、产品品类、价格、用户规模等方面都不算非常突出,各方夹击之下,蘑菇街从2016年开始发力直播业务寻求突围。

陈琪曾表示:“我们通过丰富内容,提升用户对于直播业务的参与度,促成复购率的提升,继续扩展、优化和提升了时尚生态系统的供应链。”

目前,在蘑菇街拥有播出资格的主播人数达1.8万多人。蘑菇街通过组建商家联盟帮助主播解决供应链问题,为品牌提供直播阵地,为主播打造选品库,帮助品牌与主播建立合作。

蘑菇街招股书显示,2018年9月,平台用户每天花超过35分钟观看直播,视频直播业务成交额在14亿元左右,占GMV总量为17.7%。

蘑菇街直播的特点在于更加聚焦时尚品类和对人的运营,针对主播有完善的孵化体系和制度,能够较快提升主播的选款和穿搭能力,供应链方面,平台在商品上新速度、流行度以及主播和用户匹配上做得较深。

蘑菇街一直在强调时尚,但直播和商城出售的商品多是单价100元以内的衣物,品牌特征也不太突出,似乎与时尚的调性相差甚远。

蘑菇街却认为,他们的时尚要适应每一个人,中国市场很庞大,基于地域、文化、身材、消费水平的差异,时尚场景和时尚需求也不尽相同,蘑菇街坚持通过时尚达人和主播与用户做匹配,通过身材、风格相近的达人为用户提供时尚解决方案。

蘑菇街某主播图/视觉中国

蘑菇街对燃财经表示,过去的三年里,公司的直播业务持续保持着三位数的增长,这让蘑菇街用户的复购次数提升了4倍,带来了显著的用户价值,相比MAU的增长,公司更关注将平台流量转化为直播购买用户。

那么,直播能救蘑菇街吗?

2018年中国在线直播行业的市场规模约500亿左右,在线直播用户规模达4.56亿,未来几年,市场规模和用户规模的增速将双双放缓,进入平稳期。

而入局者纷至沓来,2018年淘宝直播月增速达350%,全年拉动的GMV破1000亿,另外淘宝直播还提出未来三年直播GMV将突破5000亿元。抖音、快手也都在做直播电商。快手日活有1.6亿,抖音日活是2亿,淘宝直播日活在1.5亿以上。

蘑菇街并未披露日活跃用户,但其2018年的活跃买家数仅3450万人。所以蘑菇街在用户规模上并不占优势,同时其用户增长也日显疲态。

海豚智库电商分析师林雁雯表示,从财报中蘑菇街直播GMV占比快速上升可以看出,蘑菇街试图再次转型抓住直播电商这一风口。到了2019年财年,蘑菇街直播GMV约40亿元,增速达138.1%,占比总交易额从2018财年的11.8%上升到23.3%,不过虽然增速快,但从GMV的绝对值看,并不惊艳。

“从内部来说,蘑菇街通过用户、KOL和内容编辑团队生产内容的方式来触达用户,用户在内容生产环节和商品变现环节都充当了重要角色,而蘑菇街现阶段的流量少且增速几乎停滞,可能会影响平台内容的丰富程度,以及对商家、品牌、KOL的吸引力,随着竞争的激烈他们可能会越来越逐流量而居。”林雁雯表示。

零售专家鲍跃忠认为,蘑菇街赶上了电商发展的红利期,前期得以快速发展,但蘑菇街主打女性消费群体,目前面临较大竞争和挑战,只做线上单一的零售,从模式上来说还不够,品牌多元化、线上线下的运营能力、营销手段等都需要加强。

直播,尤其是对直播供应链的深耕是蘑菇街目前手里一张非常重要的牌,但能不能逆风翻盘,还有待检验。

*题图来源于视觉中国。应受访者要求,文中莎莎为化名。

相关推荐

蘑菇街不美丽:从估值30亿美金到市值3亿

小红书火了,蘑菇街却凉了

蘑菇街直播续命

蘑菇街衰于摇摆

屡败屡战的蘑菇街,“All in 直播电商”还有重生机会吗?

科技股刀尖跳舞:7成破发、2成腰斩

36氪专访|蘑菇街陈琪:和快手有接触,和淘宝直播模式终会分道扬镳

揭秘格力潜在接盘者厚朴:投资蘑菇街小米均获高回报

Uber市值只剩564亿,滴滴靠什么撑起800亿美金估值

拼多多的隐秘角落:千亿美金市值只有5件专利

网址: 蘑菇街不美丽:从估值30亿美金到市值3亿 http://www.xishuta.com/zhidaoview1356.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180