数据表明:ToC类创企平均估值是ToB类的2.7倍

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:美团 CEO 王兴曾表示:“在美国,科技业的一半是 To C 的公司,他们占了一半的市值,To B 的这些公司占了另外一半市值,比如说 Oracle。所以其实 to B 还有很多很牛逼的公司,但是我们把这个来看中国的话发现中国 To C 的公司都很牛逼,最大的是阿里,然后是腾讯、百度,To B 的公司居然找不到,或者说有活着的,但是活得很惨。”而本文作者同样认为,当下的环境来看,美国也是同样,To C 类企业焕发出勃勃生机。就数据来看,在过去的 20 年里,To C 类创企在 IPO 时的平均估值比 To B 创企高出 130%。而这是不是意味着选择 To B 就万无一失了呢?To B 与 To C 类创企相比,处境究竟如何呢?本文作者 Eric Feng,为 Hulu 创始人及风投公司 KPCB 合伙人,本文译自 Medium.com 中原标题为“Why the IPO market for consumer startups is stronger than ever, and will it continue?”的文章。

今年 5 月 10 日,出行业巨头 Uber 公开募资 81 亿美元,市值超过 750 亿美金,这也是过去7年中美国规模最大的一次 IPO。尽管首日交易惨淡(收盘下跌7.6%),但对 Uber 员工和投资者,甚至像我这样寻求成功的 To C 类创企(即面向消费者型公司,consumer startups)的企业家或投资者来说,这是一个里程碑式的时刻。因为在 Uber IPO 创纪录之前,To C 领域的专家似乎都在探索卓越创企成功后的新路子。

自从 2010 年我第一次来到硅谷初创企业和风险投资的行业,有一条“潜规则”不断地在提醒着我:“资本回报是服从幂律分布的”,绝大多数利润集中在数量极少的头部公司里。在这种金字塔的顶端,你会发现即使是赢家中的佼佼者,也是 To C 类创企,这被称为“消费者离群投资理论(consumer outlier investing theory)”。当然,也有一些企业变成了令人难以置信的投资资本(比如 Dropbox、Workday、Duo、Github 和 Slack)。但顾名思义,To C 类是所有市场的超集,所以最成功的创业楷模故事几乎都发生在 To C 类创企中,比如社交网络中的 Facebook,流媒体视频行业的 Netflix 和电子商务平台中的亚马逊。“当你赢得消费者时,你就赢得了巨大的胜利”,这也就是“消费者离群投资理论”的意义。

然而,今年 IPO 中最有价值的科技初创企业并不是一家 To C 类的公司,尽管真正的 To C 类宠儿 Lyft 和 Pinterest 都在今年以数十亿美元的 IPO上市,却被 To B (面向企业型公司)类创业公司 ZOOM 视频通信(ZOOM video communications)打败,该公司在 IPO 后第三个交易日股价飙升92%,市值达到170亿美元后一直显著维持着优势。从这个角度看,显然视频会议比打车或社交媒体更有价值,毕竟 To B 类大于To C 类。当然,这一情形只持续到 Uber上市,市场又一次恢复了“消费者离群投资理论”的秩序,即 To C 类初创企业才是最终推动投资者获得最大财务回报的助力。

所以“消费者离群投资理论”到底还是不是颠扑不破的真理呢?我们可以用经验数据来修正理论上的异常值吗?

风险投资下的 To C 类与 To B 类初创公司 IPO 比较

我们还可以借用棒球比赛来描述“消费者离群投资理论”中,To C 类和 To B 投资的区别:To B 投资是一个打击率平均的游戏,而 To C 投资则是一个强调打击率百分比的游戏。在 To B 领域,你的客户群通常定义比较规范且狭小,因此,你可以通过研究潜在客户的样本来预测市场规模(例如,你能基本测量出企业云存储是一个价值 350 亿美元的市场)和产品市场契合度,并提高 To B 创企成功的可能性。但这也限制了初创企业能够分到的蛋糕的大小,因为特定客户群也就是有限的客户群。因此,To B 创企经常更专注于打垒,即使命中目标实属少数情况。

而 To C 领域的客户群则没有什么限制,任何人都可以成为你的顾客,因此很难预测市场规模(例如,Uber只服务于打车群体吗?)和产品市场契合度(例如,就算你会制作唇语同步视频这种产品,但有多少人会买呢?)。作为一家 To C 类创企,要想成功可能非常困难,因为这需要你在不了解市场的情况下还坚定信念向前走,甚至要创造出需求来。但是如果你能制造出一个成功的消费产品,那么这个市场将会是无限的,正如挖掘到人们爱好分享照片的需求后,方才诞生了instagram这一巨型企业。因此,To C 类初创企业不经常打垒,但这些击中往往会导致额外的垒位,甚至全垒打。

不过再怎么说,以上也仅是“消费者离群投资理论”中透漏的信息,那真实的数据情况如何呢?让我们看看在过去20年里初创企业 IPO(一个衡量初创企业投资成功的明确标准)的历史吧。下面,我将会分析2000年以来在风险资本支持下上市的美国公司的各种统计数据。

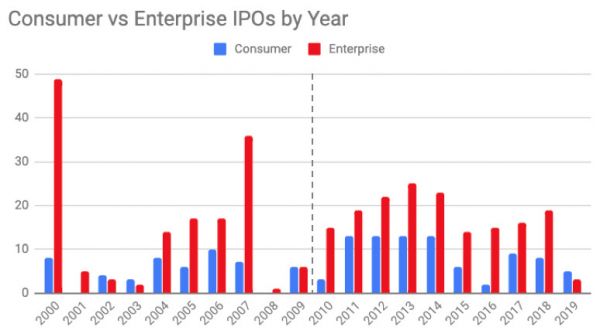

首先,我按年绘制了风险投资支持的 To C 类和 To B 类企业 IPO 的数量,且这些 IPO 活动至少融资 5000 万美元。除了其中 3 年(2002年、2003年和2009年)之外, To B 类创企 IPO 的数量都超过了消费类创企。在过去的 20 年里,进入公开市场的 To B 类创企数量是 To C 类创企的 2.3倍。

现在,如果从中间把时间跨度一分为二(划分为2000-2009年,和2010-2019年),不难发现其中有一个有趣的趋势。从 2000 年到 2009 年的头十年里,每年约有 15 家 To B 类创企上市,而 To C 类创企约有 5 家,比例为 3:1。但在 2010-2019 年的第二个十年里,每年约有 17 家 To B 创企上市,而 To C 创企约有8.5家,比例为 2:1。与上一个十年相比,现在在公开市场上打垒成功的消费类创企增加了约 50%。

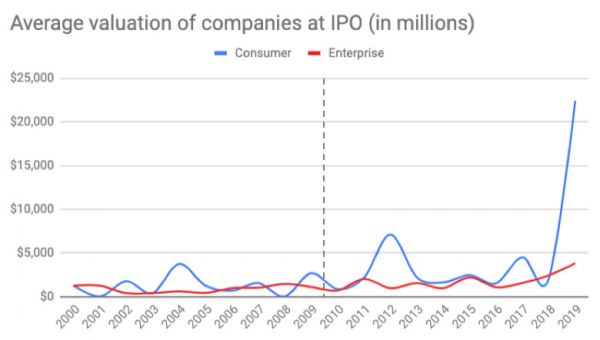

接下来,让我们看看这些初创企业在 IPO 时的估值。如果把没有风险投资支持的 To C 类初创企业IPO 的年份剔除,那么其中有3年,上市的普通 To B 类初创企业比上市的 To C 类初创企业更有价值,分别为:2003 年、2006 年和 2018 年。在过去的 20 年里,To C 类创企在 IPO 时的平均估值为 30 亿美元,比 To B 创企的 13 亿美元高出 130%。继续借用棒球的比喻,虽然企业初创企业的IPO 是非常令人印象深刻的打垒,但消费类初创企业的 IPO 则是更令人印象深刻的多垒安打。

同样,当你比较两个十年时,我们会看到公司估值方面出现了另一个有趣的趋势。从 2000 年到2009 年的前十年,普通 To C 类创企 IPO 的估值是普通 To B 创企的 1.5 倍(分别为 13 亿美元和8.8 亿美元)。然而,在 2010-2019 年的第二个十年里,To C 类创企的平均估值是To C 类创企的 2.7 倍(分别为 47 亿美元和 17 亿美元)。这十年来,风险投资支持下的 To C 类创企的估值领先于同等条件下的 To B 类创企,且增速增长了 80%,显然,多垒安打正在变成全垒打。

因此,与To B类创企相比,现在不仅有更多的 To C 类创企上市,它们的 IPO 估值也比以前更高。风险投资支持下的后者仿佛比从前焕发出了更多活力。

虽然 To C 类初创企业 IPO 有很多正面数据来支持其成长,但我实际上已经写了很多关于其增速明显放缓的文章,这在很大程度上是受移动平台(当今占主导地位的计算平台)上初创企业分销挑战的影响。

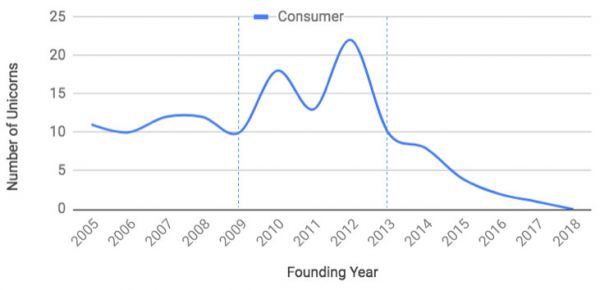

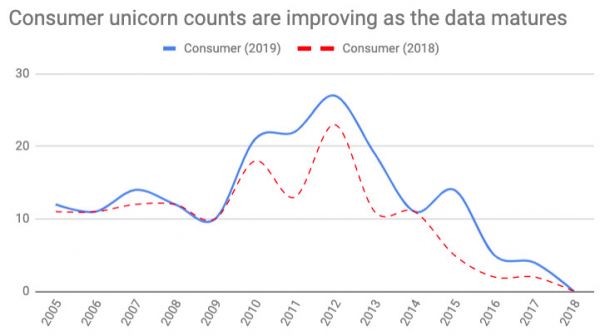

在之前一篇名为《消费类创企已死》的博客文章中,我提取了Crunchbase 的数据,根据创办日期,绘制了自 2005 年以来所有的 To C 类独角兽(估值高达 10 亿美元的 To C 类初创企业)。这一分析中浮现出一条清晰的钟形曲线,标志着 2009 年至 2012 年 To C 类创企形成的黄金时代。有创纪录的 To C 类公司在此期间成立,但从2013年开始,这一类创企开始难以产生突破,其中的一个重要原因是用户开始停止安装新的移动应用。

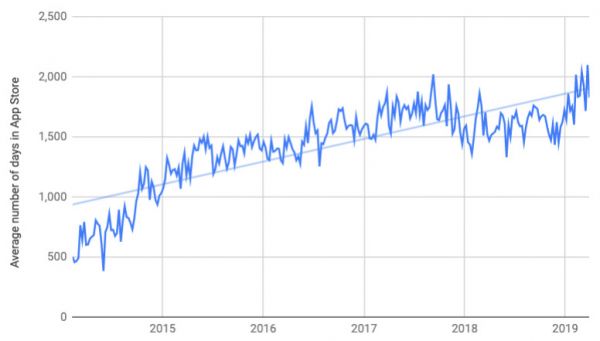

在之前另一篇名为《对 iTunes 应用的统计》的博客文章中,我提取了 App Annie 的数据,计算了排名前 30 位的 iOS 应用在应用商城中可供下载的平均天数。换句话说,也就是一个应用的持续时间。2014 年,前 30 名应用的平均持续时间不到两年,但今天,前 30 名应用的平均持续时间超过了 5 年。前 30 大排行榜中只有 0.15 个非游戏应用持续不到 2 年,而 2014 年则有 4.2 个。换句话说,现在一款新应用要想跻身应用商店排行榜的前列,比 5 年前难了大约 28 倍。

目前看来,To C 类初创企业正努力突围,但与此同时,它们也在公开市场上获得了更大的成功,因为它们正在以更高的频率和更高的估值发行 IPO。那么为什么 To C 类 IPO 的频率和规模都在上升,而它们却面临着前所未有的困境呢?这是因为 IPO 是一个滞后的指标,我们在公开市场上看到的只是To C 类创企黄金时代的回响罢了。

To C 类创企 IPO 的成功者,如 Uber、Lyft、Pinterest、Beyond Meat、Snap 等都是在 2009 年至 2012 年这一黄金时期成立的,在上市前被收购的 To C 类公司如 WhatsApp、Instagram、Nest、Supercell、Chewy 和 Ring 也是如此。随着那些曾经由小型风投支持的公司成长为公开交易的行业巨头创造出 To C 类初创企业 IPO 的黄金回响,To C 类初创企业在黄金时代形成的成果正在显现。

所以以上的说法并不矛盾,即:To C 类创企的 IPO 市场确实可以像以往一样飞速发展,即使新一批创企在起步时面临着越来越多的挑战和困难。

黄金回响

那么,接下来会发生什么呢?To C 类初创企业 IPO 的黄金回响是否只是昙花一现呢?它们上市的频率和估值最终会回落到过去十年的一般水平吗?谁也没办法预计这个结果。它们还是它们,它们也可能不是它们。

如果 To C 类创企成功的滞后指标是 IPO,那么领先指标则是突破性的To C 创业公司的诞生。倘若要见证黄金回响,你首先需要一个黄金时代。

时间会证明一切。在那之前,让这些消费类初创企业的IPO继续回响吧。

译者:小灼

原文链接:https://medium.com/@efeng/why-the-ipo-market-for-consumer-startups-is-stronger-than-ever-and-will-it-continue-7b6267f55970

相关推荐

数据表明:ToC类创企平均估值是ToB类的2.7倍

对话九合创投王啸:ToB投资的要点、陷阱与巨鲸机会

中国VC大迁徙:得toB者得天下|深氪

估值之辩 ,先进制造公司到底值多少钱? | 2019中国投资人未来峰会

ToB“赛道”:一个没有出口的迷宫

企业市场的大数据营销 | SaaS创业路线图(59)

研究表明类太阳系星系或可容纳多达7颗类地行星

从企业服务的资本效率看市场变化

企业服务类最多,总估值>1500亿美金,YC百大公司榜单发布

超级观点 | 身陷疫情中心,一款“类Office ”应用的风口实践

网址: 数据表明:ToC类创企平均估值是ToB类的2.7倍 http://www.xishuta.com/zhidaoview1366.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180