IPO观察 | 八年长跑、开盘暴涨,地产数字化龙头「明源云」未来将走向何方?

作者 | 王与桐

编辑 | 咏仪

9月25日,地产生态链数字化服务商——明源云正式登陆港交所,股票代码为“0909.HK”,发行价16.5元,开盘价报25.8元,开盘暴涨56.36%,总市值约482.72亿元。

明源云是目前中国房地产开发商的第一大软件解决方案提供商,按2019年的合约价值计公司占有24.6%的市场份额。

此次明源云引入6位基石投资者,包括高瓴资本(认购8600万美元)、新加坡政府投资公司(认购5000万美元)、中国国有企业结构调整基金(认购5000万美元)、红杉资本(认购3000万美元)、贝莱德(认购3000万美元)及富达国际(认购3000万美元),认购合共2.76亿美元股票,占募资总额的34.6%。

众星云集,万众瞩目。作为地产数字化领域绕不过去的“霸主”,明源云值得这般关注。

但不可忽略的是,这已经是自2012年来,明源云第四次冲击IPO了。前朝折戟三次,今日如愿上市——8年来,明源云有哪些改变?这次又是哪些点得到了资本的认可?明源云的未来又将走向何方?

隐性收入支撑利润

先看这次招股书中明源云的总体情况。

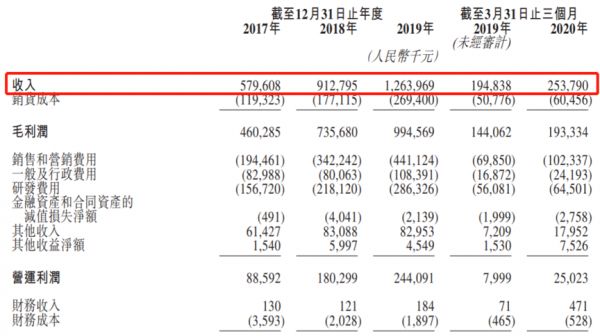

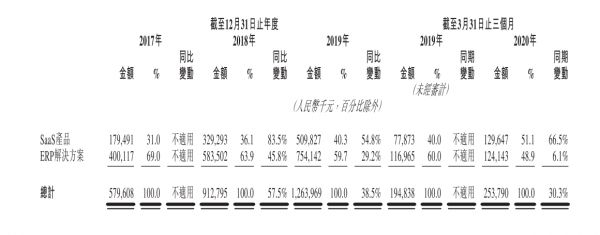

2017至2019财年,明源云营业收入分别为人民币5.8亿元、9.1亿元、12.6亿元,年复合增长率为47.7%,对应的净利润为0.73亿元、1.63亿元、2.32亿元,年复合增长率高达78.4%。毛利润由2017年的人民币4.6亿元增至2019年的人民币9.95亿元,复合年增长率为47.0%,毛利率分别为79.4%、80.6%、78.7%;净利率分别为12.6%、17.9%、18.3%。2020年一季度实现营收2.54亿元,同比增长30.3%;净利润0.147亿元,同比增长112.03%,净利率5.8%。

明源云综合全面收益表摘要(来源:明源云招股书)

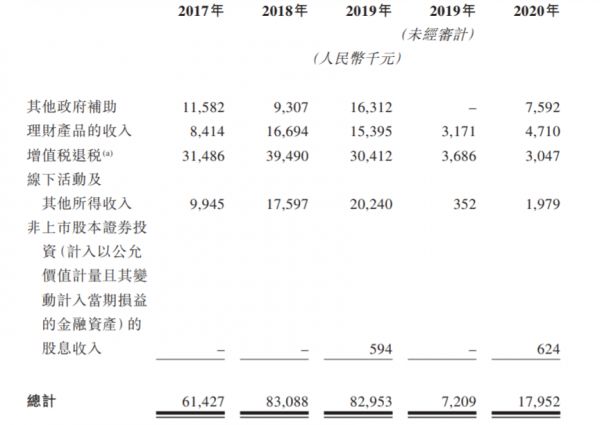

光鲜的业绩却是靠“隐性收入”撑起了半边天。

数据显示,明源云的净利润增速远高于收入增速,这主要是因为包括政府补助、理财收入和增值税退税的其他收入较高所导致的。

2017-2019年以及2020年一季度,公司其他收入共计6142.7万元、8308.8万元、8295.3万元、1795.2万元,占当期净利润的比例为84.38%、50.96%、35.81%、121.77%,一季度的其他收入已超过了净利润。

明源云2020年Q1获得了759.2万政府补助,占“其他收入”比例为42.3%。

明源云其他收入明细(来源:明源云招股书)

抛开隐性收入,明源云的业绩主要由SaaS和ERP这两块业务构成。这两块业务,分别代表着明源的明天和昨天。

SaaS这步棋,走对了

SaaS是明源的未来,也是明源从IPO三次失败到成为资本宠儿的主要原因。

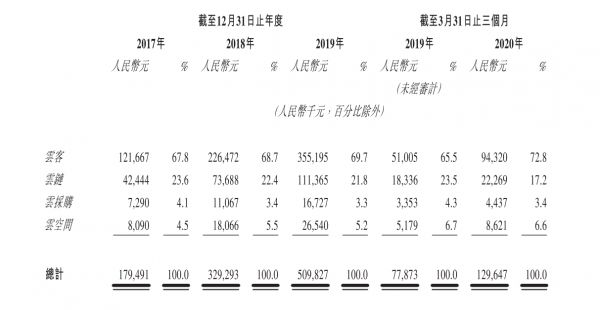

2014年,随着移动互联网渐起,明源相继推出了云客、云链、云采购及云空间等SaaS产品,可满足房地产开发商、供应商、资产管理公司、物业管理公司以及房地产产业链上的其他产业参与者的各种需求。

其中,智能营销SaaS工具明源云客的收入占比高达72.8%,可见房地产行业对于“开源”的需求强烈(来源:招股书)

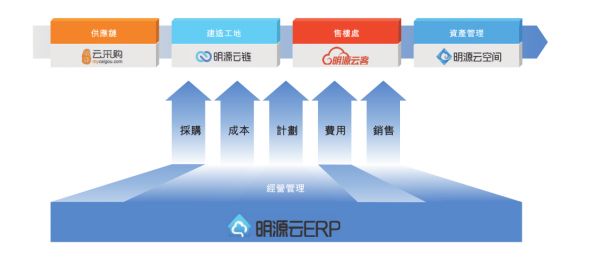

通过云技术,明源的SaaS产品与原本的采购、成本、计划、费用、销售等ERP产品进行了整合,形成了明源目前的产品架构。

明源云产品架构图(来源:招股书)

从此次招股书公布的数据来看,SaaS这步棋,明源不仅走对了,而且直接成为明源翻身的根本。

招股书显示,2017年、2018年及2019年以及2020年第一季度分别有95家、94家、97家及94家百强地产开发商至少订阅一种SaaS产品。

明源云在2017年、2018年及2019年以及2020年Q1,其SaaS产品的付费客户数量分别为1600、2500、3600及3100,销售收入分别为1.795亿元、3.29亿元、5.098亿元及1.296亿元,占总收入的31%、36.1%、40.3%、51.1%,增速分别为为83.5%、54.8%、2019年未统计、66.5%。

2019年,明源SaaS产品在百强地产商的续约率高达138%。

增速惊人、占比扩大、续约率高,甚至在2020年Q1,明源SaaS产品的销售收入占比51.1%已经超过了ERP解决方案的48.9%,成为贡献收入的主力军。这标志着SaaS正式代替了ERP的支柱地位。

(来源:招股书)

ERP的起起落落

再看明源的起家业务,ERP系统。

由于地产行业涉及到营销、成本管理、项目管理、预算、采购等诸多流程,其复杂程度、参与人数不亚于财务领域,因此,明源ERP系统一直很有市场;再加上多年专注于地产ERP,使得明源成为地产数字化绕不开的“霸主”。

招股书显示,截至2019年,明源云的ERP系统拥有1500名客户,市场占有率为16.6%,前百强地产开发商中,有92家是明源云的客户。

听起来是可怕的市占比,但根据下图,百强客户的大部分也只是采购了明源ERP的某个小环节,甚至万科、绿地、融创完全没有使用明源的产品;某地产龙头企业的信息化负责人曾向36氪记者表示:“明源能给到的东西,我们都已经做出来了。”

(来源:《明源上市:地产ERP暴利的大旗还能扛多久?》)

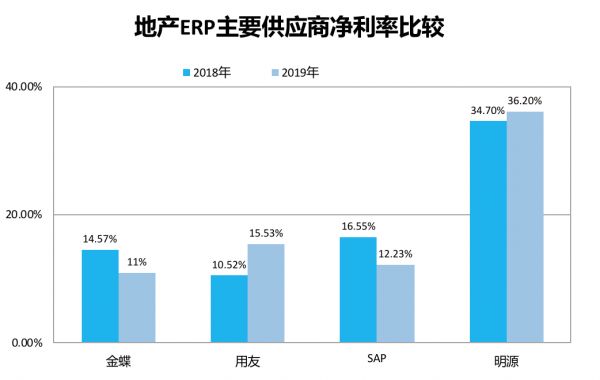

不仅如此,明源ERP的净利率高于市场上其他竞争对手,这会让目前还在为了“活下去”而挣扎的、平均净利率只有10%的地产商,产生一定的抵触情绪。

(来源:据公开资料整理)

除了明源ERP自身的问题,整个ERP市场都不好过。ERP天生就是一锤子买卖,客户一旦购买了此项系统,如无升级和必要的增值服务,这笔生意就结束了,因此ERP完全依赖新增客户来贡献收入。而目前的地产生意已经过了繁荣发展期,开发商的数量很难增加。这也是2012年明源上市失败、2014年开发SaaS产品的主要原因。

2017年至2019年,明源ERP收入的复合增长率为37%,低于整体47.6%的营收的增速。

好在,即使是增速放缓,也还是增长的状态。甚至在2017年、2018年及2019年以及2020年Q1,公司整体净利润增长主要是ERP解决方案带动的,换句话说,ERP系统在持续为SaaS产品输血。

“市”不过三?

回看明源这8年来的起起伏伏,不仅是明源自身业务方向调整的写照,更代表着市场和资本对于地产行业数字化认知的转变。

早在2012年4月,“明源软件”申请创业板上市,但因“销售收入对老客户持续采购能力存在一定程度的依赖”“2010年以来我国房地产行业的宏观调控政策变化对你公司现有中小规模房地产企业客户的持续采购能力可能产生重大不利影响”等被挂上了“持续能力不佳”的帽子,第一次上市失败。

而在2015年6月19日至2019年1月15日,明源云还曾在新三板挂牌。但众所周知,新三板流动性较差,上市与否没有太大不同。

忍耐2年后,明源云打起退堂鼓。2017年9月,明源软件完成拟在中小板上市的辅导备案。但长时间的等待让明源云转头于2019年在新三板退市,准备香港上市事宜。

这其中有两个决定明源云命运的关键节点:2014年,明源软件推出SaaS业务;2019年5月,眀源由“明源软件”更名为“明源云科技”。

可以看出,这两个节点都与明源的SaaS战略有关。而之所以重押SaaS,与地产行业整体的数字化趋势有关。

房地产未来:唯有数字化

地产行业正在萎靡,已经成为不争的事实:2018年开始,我国城市化增速放缓,新地数量减少;中央对“房住不炒”的坚定导致政策红利消失;同时,金融去杠杆的长期导向,也使得地产商的融资渠道收紧、融资成本上升,大水不再向地产漫灌。

破产地产商的数量就能反映出这一趋势:人民法院公告网显示,2018年下半年开始,以三四线城市的中小型地产商为主的破产企业数量开始明显增多。截至2020年6月20日,当年宣告破产的地产商数量为208家,已超2018年全年数量。

当房地产行业意识到依仗杠杆和政策红利的“黄金时代”不再,只有数字化转型能让地产商“活下去”。

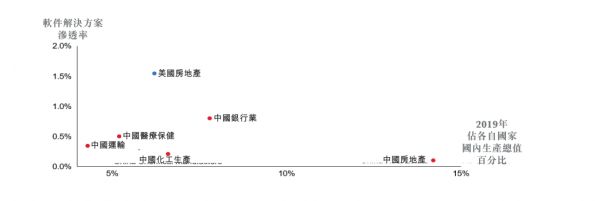

数字化包含硬件、软件两部分,硬件方面本文不做过多赘述;软件方面,SaaS工具可以在地产大势已去的当下,实现降本增效、开源节流,这已经在美国得到了验证。

而中国的房地产行业,作为经济的重要支柱,其软件解决方案渗透率只有0.1%。

(来源:明源云招股书)

市场的不足,就是厂商的机会。

明源云招股书提到,房地产SaaS解决方案市场从2015年的125亿元增至2019年的277亿元,预期2024年达到954亿元,逼近千亿发展规模,预计2019年至2024年的复合年增长率为28.1%;即便是按照28.1%的年复合增长率来计算,2024年软件解决方案的渗透率也只有0.3%,远低于美国2019年的1.55%。

(来源:明源云招股书)

这意味着房地产数字化的蛋糕足够大,且还在不断变大。

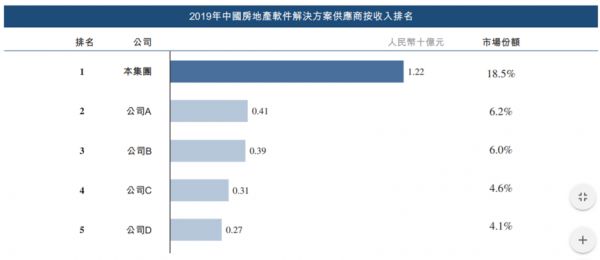

明源作为这个行业的“龙头”,缺乏有力的竞争对手:根据弗若斯特沙利文的资料,明源云是中国房地产开发商的第一大软件解决方案供应商,按2019年的收入计占有18.5%的市场份额,前五名参与者合占39.3%的市场份额;在该市场中,按收入计,明源云亦为ERP解决方案及SaaS产品的最大提供商,分别拥有16.6%和 23.3%的领先市场份额。颇有“独孤求败”感。

(来源:招股书)

海阔凭鱼跃。这或许也能解释,为什么即使明源云存在着种种问题,但是资本和市场依旧看好并且下注。

相关推荐

IPO观察 | 八年长跑、开盘暴涨,地产数字化龙头「明源云」未来将走向何方?

创投日报 |「中睿天下」获B轮融资近亿元,「FITURE」或腾讯领投的A轮6500万美元融资;以及今天值得关注的早期项目

被纳入恒生综合指数及科技成分股,上市两月,明源云交出的答卷如何?

服务九成百强房企,房地产SaaS服务商明源云要赴港上市了

打车第一股Lyft今晚上市,Uber将走向何方?

刚刚,科技股王诞生!A股芯片巨无霸开盘暴涨246%

达晨收获了第100家上市公司

在日本,看智慧工厂走向何方?

自适应教育走向何方

刚刚,科技股王诞生:A股迎来芯片巨无霸,开盘暴涨246%,市值近7000亿

网址: IPO观察 | 八年长跑、开盘暴涨,地产数字化龙头「明源云」未来将走向何方? http://www.xishuta.com/zhidaoview13689.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180