中通的三重挑战

编者按:本文来自微信公众号“霞光社”(ID:Globalinsights),作者:哈那,36氪经授权发布。

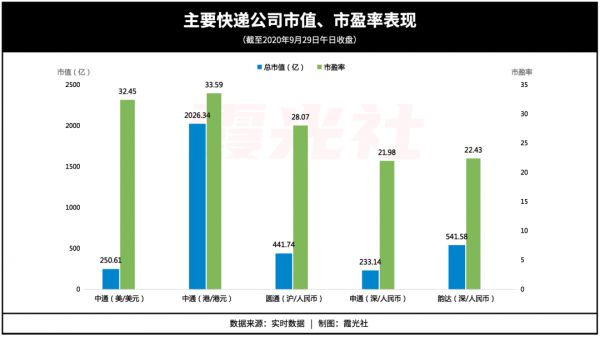

9月29日上午,中通快递(以下简称“中通”)正式在港交所挂牌。这是继2016年登陆美股后,中通的二次上市。

此次,中通发行价为每股218港元,回归港股上市首日高开11.93%,报244港元,市值一度达2070港元,这一数字远超除顺丰外的一众快递公司。

中通成立于2002年,在通达系(中通、申通、圆通、韵达)快递中起步较晚。凭借率先开通省际长途班车、“半直营化”改革等一系列提效率、降成本、扩规模的动作,从2016年开始,中通逐渐取代申通,市场占有率跃居第一。

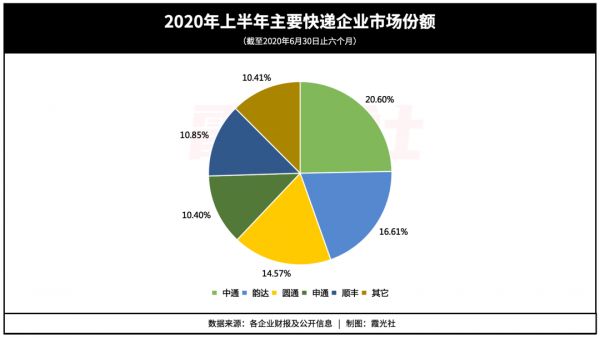

根据财报,2020年第二季度,中通业务量为45.95亿件,市场份额达21.5%。“我们是中国规模化快递企业中最年轻的企业,也是通达系中规模最大,盈利能力最强。”在招股书中,中通这样介绍自己。

从某些维度来看,中通确实是目前通达系的龙头。但在这个同质化严重、竞争异常激烈的行业中,想稳坐头把交椅的中通一方面要进行频繁的资本动作以迎接接下来更加残酷的价格战,另一方面更要面临无法回避的重重挑战。

01 毛利下降,营收承压

招股书显示,2020年上半年,中通毛利为26亿元,较去年同期的30亿元减少了14.5%。同时,毛利率从30.3%降至25.1%。对此,中通表示,其原因为竞争加剧以及新冠疫情爆发影响下,单位生产成本提高、整体每包单价下降。

其中,行业竞争加剧下的价格战成为影响毛利的主要原因之一。

从2016年至2019年,中通的毛利连续出现下滑,分别为35.1%、33.27%、30.47%、29.9%。但毛利率的下降一定程度上在中通的预期之内。甚至可以说,中通主动通过毛利减少,同时配合单票收入降低(2019年单票收入为1.72元,同比下降超10%),换取市场份额的提升。

与毛利和单票收入的降低相比,2016年至2019年,中通的市场份额一路上涨,分别为14.4%、15.5%、16.3%、19.1%。到了2020年Q2,中通成为了唯一一个市占率超过20%的快递企业。

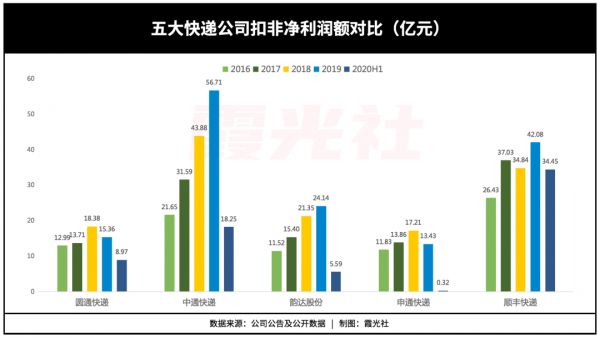

打价格战让中通吃到了红利,完成了作为行业后来者的逆袭。但持续的竞争无疑也让了其营收增长承受越来越大的压力。截至2020年上半年,中通收入为103亿元,同比增长仅0.3%;净利润为18亿,减少10.9%。

这也让中通面临着营收上的巨大挑战。2020年上半年,行业市占率第一的中通的净利润虽位居通达系首位,但远不及顺丰的34亿元。

02 成也电商,忧也电商

中国快递行业的快速发展离不开电商行业的驱动。中通能够崛起也因为其享受到了阿里系、拼多多等电商平台发展带来的红利。

2008年3月,中通正式接入到淘宝推荐物流平台,据董事长赖梅松回忆,上线首日公司全网业务量较前一天直接翻番。

2018年,在中通运送的85亿件包裹中,电商占比达到85%,散件、商务件加上微商占比约10%。现在,电商的占比要更高。中通在招股书中表示,2020年6月,其总包裹量中有90%以上来自电商平台。

电商为快递企业带来了量大且较稳定的订单渠道。但对中通来说,过高的电商订单占比也存在着隐患。

首先,相较于C端散件,来自电商的票单价格相对较低,利润空间不高。其次,与电商平台的深度绑定也让快递企业本身陷入被动。

2018年5月,阿里巴巴和菜鸟网络宣布,向中通投资13.8亿美元,持股约10%。根据招股书,目前阿里巴巴对中通持股比例为8.43%,是第二大股东。

这次合作的达成,让中通享受到前者给予的流量倾斜。但一定程度上,也相当于中通被整编入阿里巴巴和菜鸟网络的价值链一环,丧失了一定的主动权。

中通的招股书提到,为了维持并促进与阿里的合作,中通必须使用阿里生态系统中各参与者的需求及规定,例如采用菜鸟网络发起的电子面单,而这类需求及规定可能增加中通的业务成本,并削弱其与终端用户的联系。

并且,双方的关系并非十分亲密,也不具有独特性。目前,中通之外,阿里巴巴也已接连入股“四通一达”中的其他公司,分别持有百世33%、申通25%、圆通22.5%、韵达2%的股份。这意味着,中通并不是阿里巴巴唯一可选择的合作对象。

“阿里巴巴亦已向并可能在未来向公司的竞争对手投资。或会出于商业原因鼓励其平台上的卖家选择若干其他投资对象而非我们的服务。”中通在招股书中指出,阿里巴巴将来可能还会建立内部派送网络为其电子平台提供服务,这些情况都将对其业绩带来重大不利影响。

03 增速放缓,下一个增长点在哪里?

事实上,过去一段时间里,中通还面临着增速放缓的压力。

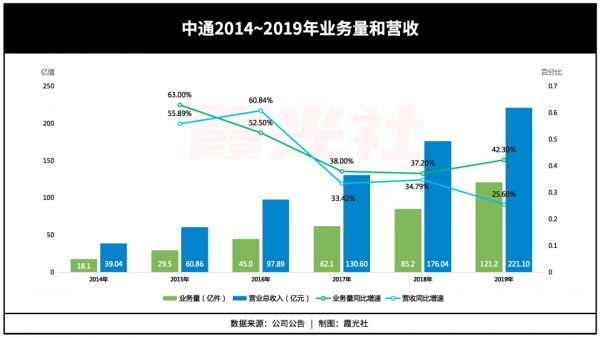

在业务量方面。2019年,中通业务量为121.2亿件,同比增长42.3%。虽然仍保持着较高的增长,并且高于行业平均增速(25.3%)。但将时间拉长,中通的业务量增速实际上正呈现逐年下降的趋势。

在收入方面。2019年,中通业务收入达到221.1亿元,同比增长25.6%,而在2018年,这个数字为34.79%。

当业务量和营收的增速放缓,想真正和通达系拉开差距,在接下来的竞争中实现市场份额的进一步提升的中通就必须找到新的业务增长点。“中国一定会诞生市场份额30%乃至超30%的快递企业,这是必然的。”赖梅松在9月的一次公开场合这样说道。

而为了实现这点,中通动作频繁。去年,中通开始试运营航空货运高端时效产品“星联航空时效件”,意在对标顺丰、抢占高端快递市场。

此外,农村和国际市场被中通视为快递业务未来的增长点。“我们港股募资投入的主方向也会是在农村和国际物流的基础设施和产能提升,以激活农村市场、开拓国际市场。”赖梅松在近期接受采访时表示。

实际上,2015年,中通控股的中通国际已上线,专门从事国际物流、国际包裹业务、跨境电商出口或进口业务。对重本地运营的快递业务而言,中通的出海业务或许还有待进一步推进。

但现在,留给中通小步试错的时间已经不多了。竞争逐渐白热化的快递行业正迎来新的变数:顺丰通过推出顺丰捷达,以加盟模式快速拓展市场;京东物流正式对外开放,入局赛道;圆通也在近期宣布拟定增募资不超过45亿元,进行新一轮的粮草补充。

战况依旧焦灼。哪怕成功回归港股、获得98亿的弹药,中通也远没有到舒一口气的时刻。

相关推荐

中通的三重挑战

三重周期重叠,催生中国教育并购新变化

蔡崇信的三重生命

挑战高通、麒麟?三星和AMD联手了!

高通骁龙 888,翻开智能手机的新篇章

三重利好助推,中国市场OLED电视销量进入井喷时代

三重内涵及法律规制告诉你:为什么这是一个要“脸”的时代

快递十年:中通盛世背后的隐忧

共享充电宝的真正挑战是?

中通快递二季度业务量完成46亿件,市场份额破21.5%

网址: 中通的三重挑战 http://www.xishuta.com/zhidaoview13783.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180