蚂蚁集团、京东数科即将登陆的A股,与以往有何不同 | 超级观点

特约观察员 | 张奥平 知名财经学者、创投专家、如是资本董事总经理、如是金融研究院副院长

编辑排版 | 王睿雨

核心观点:

只有实现“双循环”的资本市场,才可以帮助优秀的企业融资发展,让投资者获得企业成长的增量收益,实现良性健康的发展,迎来长期慢牛行情。 散户占比高的市场必然会产生交易的短期频繁性与投机性,中国资本市场目前与成熟资本市场仍有诸多不同。 对于投资者来说,未来不要盲目的投资,一定要多研究学习,将投资选股的颗粒度降到最低。

纵观全球范围内成熟的资本市场,美股或港股,都已经实现资本市场的“双循环”。也只有实现“双循环”的资本市场,才可以帮助优秀的企业融资发展,让投资者获得企业成长的增量收益,实现良性健康的发展,迎来长期慢牛行情。

那么,什么是资本市场的“双循环”?资本市场“双循环”其一是在资产端,优秀的企业可以通过市场化的机制登陆资本市场融资发展,劣质企业会被市场所淘汰,资产端可以形成“有进有出、良性循环”的发展趋势。其二便是在资金端,投资者可以伴随着企业资本价值的成长,实现资产配置的长期增量收益,而非短期零和博弈,进而吸引更多长期稳定的价值型资金进入。

我们看到,中国资本市场自1990年沪深交易所相继成立至2019年7月科创板注册制落地前,近三十年的时间并未实现“双循环”的良性发展。

首先,在资产端,大量的优秀企业流失海外,如早年的阿里、腾讯、百度、京东,以及近几年的美团、小米、拼多多等。并且,中国的A股市场资产端“怪相频发”,像大家熟知的獐子岛的扇贝可以无数次的跑路,康美药业300亿财务造假顶格处罚60万等等。

其次,在资金端,具备深度研究与长期价值判断能力的机构投资者占比不到15%,而惯性“炒短、炒小”的散户投资者占比达到85%,这一点与资本市场长期价值化发展逻辑极度不符,成熟的资本市场,如美股,长线机构投资者占比高于60%。

散户占比高的市场必然会产生交易的短期频繁性与投机性。像近期被证监会立案调查连续亏损三年,却实现了12个交易日500%涨幅的天山生物,散户投资者将机构投资者成功“洗出”市场,最终被“埋”。上述一系列问题背后的根本性原因,在于其核心制度上长期以来存在一定的缺陷。

一、中国A股市场与成熟资本市场的区别

中国资本市场目前与成熟资本市场仍有诸多不同,我们拿美股进行举例对比:

首先,也是最重要的,在核心制度上,美股市场长期运行的是注册制,而A股市场近三十年的时间运行都是“非市场化”的审批制与核准制,2019年中国资本市场开启全面注册制改革后,才迎来了双轨制发展的阶段,即注册制与核准制并行。

注册制与核准制的本质区别在于:注册制追求的是企业的长期价值成长性,看的是未来;而核准制追求的是企业短期财务稳定性,看的是过去。例如,在核准制下,是不允许未盈利企业上市的,而京东、美团等一系列优秀的新经济类企业赴海外上市的时候,并没有实现盈利。所以,在过去很多处于快速成长期、还未实现盈利的企业无法在A股市场上市融资发展,而迎来的很多都是已经处于成熟期,发展趋近于天花板的企业。这种短期的视角不仅会将优秀的企业拒之门外,同时也很难吸引到长期价值型的资金。

此外,注册制是真正可以实现资本市场企业上市“市场化”的制度。什么是企业上市“市场化”?简单来说,就是由市场去选择企业是否可以达到上市要求,是否可以成为一家公众公司去融资发展。在核准制下,监管机构是企业上市的审核主体,市场资金主体、投资者只能参与企业上市后的投资,而不能去选择什么样的企业可以上市。而在信息披露为核心“灵魂”的注册制下,投资者可以根据企业的真实信息披露来选择企业能否上市,确定是否具备市场化的资本价值。倘若市场上投资者不认可你具备上市的市值、价值,那么无论你短期或过去能赚多少钱,都无法实现登陆资本市场。

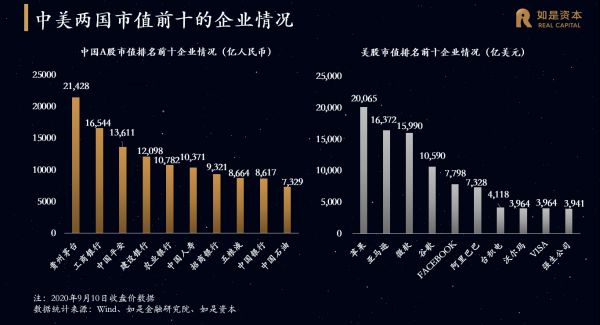

第二,从市值排名前十来看,美股70%是代表未来新经济的科技公司,而A股80%是金融以及资源型行业企业。新经济类公司的多少代表了资本市场未来的价值,而我国资本市场一直存在新经济类公司占比较少的现象,这也会使得资本市场像一潭死水,缺少活力。正在进行全面注册制改革的中国资本市场,也在尽力去解决这一问题。我们看到,蚂蚁集团、京东数科等新经济超级独角兽正在准备科创板上市,它们的上市也必然会产生带动效应和示范效应,从而逐步改善资产端整体的行业属性。

中美两国市值前十的企业情况

第三,退市家数与退市率。过去三十年,美股市场退市企业数量达到了1.5万家,而A股市场退市企业数量小于100家。退市率来看,美股市场年均退市率5.7%,而A股市场年均退市率仅有0.2%,相差近30倍。

A股市场此前的低退市水平加之严格的上市审核门槛,形成了“只进不出”的资本市场,这毫无疑问会使得资产端整体质量不佳。例如,在美股市场进行财务造假、虚假信息披露的瑞幸咖啡,会被监管机构要求直接退市,彻底丧失资本价值,而在中国资本市场进行财务造假的企业,一直以来的处罚力度较低,即便造假,也难以被退市,最终还具备“壳价值”。目前,注册制改革后的科创板与创业板,在执行着A股史上最严的退市制度,近两年退市企业数量与退市率也在大幅提升,A股市场资产端也在逐步进入一个“有进有出、良性循环”的发展阶段。

除上市三大重点区别以外,在投资者占比、公司分红、交易制度等多方面,中国资本市场与美股市场还是存在很多区别的,这也是中国资本市场进行全面注册制改革的方向与样板。

中美两国资本市场区别

二、“双循环”新阶段下资本市场:IPO仅是融资手段,企业资本价值分化加剧

全面注册制改革下的中国资本市场,正站在走向“双循环”良性发展新阶段的起点上,而新阶段的资本市场,IPO将仅是一轮融资手段,企业资本价值分化加剧。

注册制将会打开上市企业的“开口”,允许更多实现上市。甚至暂时没有营收、没有利润,但具有长期成长空间的企业也具备了上市融资发展的机会。但同时,上市企业资源将不再具备稀缺性,对于企业而言,IPO回归到了最初的融资本质,上市也并不意味着终点,这对企业来说将是IPO最明显的变化。

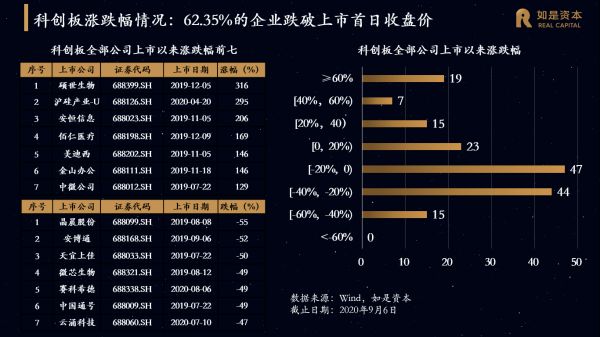

过去很多企业把IPO当成发展的终点,只要上市成功,企业资本价值瞬间翻了数倍。上市之后企业家也没有了压力,这就出现了一种现象,那就是“跨界”发展,实现IPO融资后,去做主营业务以外的事情了。但现在,实现IPO之后的企业家仍要保持创业者的心态,IPO将只是个融资手段。因为上市企业资源稀缺性被打破后,上市并不再会使你的企业资本价值瞬间翻倍,破发现象也必然会像美股、港股一样,更加常态化。目前,运行注册制的科创板,已经有62.35%的企业跌破了上市首日收盘价。倘若不专注于主营业务的发展,企业价值也终将被分化,最终彻底丧失资本价值。

科创板涨跌幅情况

此外,伴随着注册制改革后,资本市场“有进有出”的良性发展,企业上市后价值也必将迎来分化。例如,同样运行注册制的纳斯达克市场,全球范围内优秀的科技创新型公司,如苹果、微软、谷歌、亚马逊等都在此上市,他们的市值都突破了万亿美金。但另一面,在纳斯达克市场,70%的企业是没有交易量、流动性与资本价值的,每年从纳斯达克退市的企业中,大量企业也是来源于那没有价值的70%。

同样的,这也会改变一级市场企业股权投融资的核心逻辑。过去股权投资机构业绩的核心衡量标准之一就是被投企业的IPO数量,而在注册制下,一二级市场估值价差将彻底消失,能不能实现IPO与企业是否具备高资本价值将不再对等。这也会使得股权投资机构降低投资“颗粒度”,不再盲目的去寻找具备IPO预期的企业,而是去寻找更加具备长期价值创造能力的企业,资金的聚焦也将带来未上市企业价值的分化。

所以,对于企业家来说,在企业资本价值分化加剧的时代,目前只有两个选择,要么快速抢占行业头部,坚持长期价值化发展,实现资本价值的不断提升;要么踏踏实实做个“小生意”赚钱,不要去融资上市。这两个选择没有对错之分,只是在目前时代背景下个人的不同选择。

对于投资者来说,未来不要盲目的投资,一定要多研究学习,将投资选股的颗粒度降到最低。用90%的时间学习,9%的时间选择,1%的时间做投资。因为,未来只有那1%的头部企业才能在资本市场上拥有相应的资本溢价,你才能获得一定的收益。

相关推荐

蚂蚁集团、京东数科即将登陆的A股,与以往有何不同 | 超级观点

京东数科回复上市首轮问询:非金控公司 与蚂蚁不同

上市速度赶超蚂蚁集团跟京东数科,陆金所上市后却"水土不服"?

把蚂蚁集团“装入”科创板,需要几步?

蚂蚁集团正式启动IPO,这只超级独角兽终于走出水面

京东数科回复上交所问询:业务并不依赖于京东集团

市场要闻丨蚂蚁集团VS京东数科,曾经像过,但时间不长

背靠“白条金条”,京东数科如何兑现远期价值? | 智氪

京东数科,金蝉脱壳

京东数科2000亿估值掺了多少水?

网址: 蚂蚁集团、京东数科即将登陆的A股,与以往有何不同 | 超级观点 http://www.xishuta.com/zhidaoview13865.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180