硅谷顶级VC BVP:Linkedin 的 C 轮投资备忘录

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:硅谷顶级VC BVP公开了他们早期投资决策的一系列内部memo。今天分享的是 BVP 对 Linkedin 的 C 轮投资 Memo。LinkedIn(领英)创建于 2003 年,致力于在连接人脉的基础上为中国职场人职业发展的每一个阶段提供更丰富和全面的价值,连接无限机会。作为全球知名职业社交网站,领英全球会员总数已超过6.74亿,覆盖200多个国家。当初BVP是怎么做出投资Linkedin的决定的?一起来看看一手资料吧。原文标题《THE MEMOS - LinkedIn》,来自BVP官网。

相关文章:

鉴往知来,从投资备忘录看BVP为何投资“美国大众点评”Yelp

从内部投资备忘录看BVP为何投资游戏直播鼻祖Twitch

收件人:BVP集团

来自:Jeremy Levine

日期:2006年12月11日

回复:投资建议:LinkedIn

摘要

LinkedIn的职场社交网络是我们BVP很多人经常活跃的地方,我们已经跟踪该公司的进展好几个月了。自2003年推出以来,已经有超过800万名白领专业人士在该网站上注册,在该模式固有的网络效应的推动下,增长速度大幅提升。在刚刚拿到1000万美元投资的基础上,该公司每月150万美元左右的收入已经达到盈亏平衡。我们有机会领投C轮融资,BVP将投资1250万美元购买5%的完全摊薄股权(2.375亿美元的资金前估值),包括新的10%未分配期权池。虽然这是一笔全价交易,但我相信其风险/回报是相当有吸引力的。有可能成为全球商务人士空间相关的潜在,加上有限的下行空间,考虑到近乎盈利的现有业务模式和最小的投资资本,这是一个引人注目的机会。

核心产品

LinkedIn的核心产品是免费的。任何人都可以在线注册,并填写自己的职场档案,这实际上是份个人的简历。然后鼓励用户邀请他们的商业联系人加入网络。与大多数社交网站一样,LinkedIn的所有新用户注册都是通过其现有成员的推荐获得的。因此,用户群的增长随着其规模的扩大而增加。

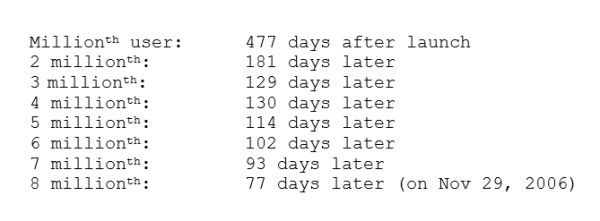

用户数达到100万:上线后的477天

200万:181天后

300万:129天后

400万:130天后

500万:114天后

600万:102天后

700万:93天后

800万:77天后(2006年11月29日)

LinkedIn是目前互联网上最受欢迎的商务网站,可以说是商务界的Facebook或MySpace。LinkedIn与其他社交网络的主要区别在于它专注于商务人士,因此该网站目前没有照片和其他通常笼罩社交网络的个性化元素。第二个重要区别是,很少有用户真正 "活在网站上",就像大学生活在Facebook或青少年活在MySpace一样。

对于很多用户来说,LinkedIn主要是一个在线简历。不过,有一些用户,其实已经开始在网站上 "生活 "了。主要群体是高管招聘人员。由于LinkedIn会员群的广度和质量,招聘人员正在利用它来识别、联系和检查求职者的推荐信,包括那些被愉快地雇用但有可能愿意接受新的职业机会的人。次要的重度用户群体包括销售人员(他们利用LinkedIn在他们的销售目标公司中寻找联系人),以及那些需要人际交往的职业,如商业发展或风险投资。

截至上周,LinkedIn的815万用户中,有58%的用户在过去6个月内登陆过该网站。如果排除过去6个月内注册的用户,LinkedIn的600万用户中,有42%的用户在过去6个月内上过该网站。显然,在网站使用方面还有改进的空间。大多数重复访问者属于上述几种类别。

虽然主流的商业专业人士还没有充分的理由每天花时间在LinkedIn上,但该公司的一大重点是增加功能以激励更广泛用户的定期使用。最近的新功能例子包括寻找和认可律师和会计师等服务提供者,与以前的同事和同学重新联系,以及在现有的招聘信息中搜索。虽然这些功能都没有推动使用量的阶梯式增长,但每一个功能都促进了改进。LinkedIn战略的基本思想是继续增加更多的功能,直到有几项对几乎每个白领专业人员都有用的功能。

市场和付费客户

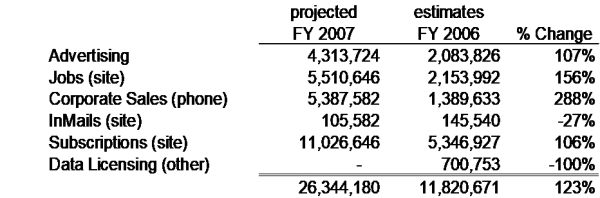

LinkedIn在现有的几个大市场中产生了收入。以下是LinkedIn 2006年(几乎和实际收入一致)和2007年的预计收入明细,下面是对每个产品和市场的简要说明。

广告(210万美元,06年收入的18%),根据Alexa的数据,LinkedIn是互联网上最受欢迎的150个网站之一。对广告商来说,更重要的是,该网站倾向于富裕的专业人士,这构成了一个有吸引力的人口群体。通过传统的广告销售队伍,该公司已经与大约25家广告商签署了协议,包括E*Trade、微软、Vonage、Jeep和VmWare等。这些广告交易往往持续2到4个月,覆盖约2万美元的库存。最引人注目的交易是与谷歌达成的80万美元的交易,在所有用户资料页面上投放视频广告。除了直接销售的广告外,LinkedIn还与第三方自助式广告网络(如Google AdSense和AdBrite)一起将页面货币化。

网站上发布职位(210万美元,占06年收入的18%)任何LinkedIn会员都可以在网站上发布职位列表,向用户群推广,每个职位的成本为100美元到150美元(取决于发布量)。这种收入来源特别有吸引力,因为这完全是一个自助服务的过程。

企业销售(140万美元,占06年收入的12%)内部电话销售团队向Expedia、Google、Dell和Lockheed Martin等公司销售一揽子职位列表和订阅账户(见下文)。这些都是年度交易,每笔交易金额从1万美元到15万美元不等。电话销售工作是全新的,但发展相当迅速,我与之交谈的销售代表们对LinkedIn品牌实力推动的销售便捷性欣喜若狂,尤其是在科技行业,招聘人员都在呼唤更好的招聘工程师的方法。

就市场规模而言,职位和企业销售产品属于目前每年20亿美元的在线招聘市场,由Monster(50%的份额)领衔,雅虎Hotjobs和Career Builder充当前三名。还有几十家规模较小的私营公司在尝试在线招聘模式,所以这是一个充满活力的市场。该市场还深受宏观经济状况的影响,不过鉴于LinkedIn目前的份额很小,它可能会在任何近期的经济衰退中取得增长。

InMails(10万美元,占06年收入的1%),任何会员都可以购买InMails(的自选套餐,使用户能够向另一位与他没有联系的LinkedIn会员发送电子邮件。InMails的价格是每封10美元。这个产品对少数用户有经济意义,因为大多数用户更喜欢下面介绍的订阅套餐。

订阅(540万美元,占收入的45.8%),会员可以购买每月的订阅套餐来使用网站的三个高级功能。

·ntro - 可以让你找到一个路径来联系你想联系的人,然后让你通过该路径传递信息来请求介绍。

InMails - 如上所述

搜索结果 - 免费,你可以搜索 "扩展网络",它被定义为3度人脉以内的所有人。还可以免费看到20个来自你的扩展网络之外的搜索结果。通过付费搜索功能,可以增加在3度网络之外看到的搜索结果数量。为了将这些数字放在背景中,在LinkedIn上,我有165个直接人脉,34,600个二度人脉和1,126,000个三度人脉。如果要访问其余700万 LinkedIn会员中的20多个,我需要为额外的搜索结果付费。

订阅有三种方案:

商业级=19.95美元/月,15个Intro,3个InMail,100个搜索结果。

商业+级别=50美元/月,25个Intro,10个InMail,150个搜索结果。

专业级=200美元/月,可获得40个Intro,50个InMail和200个搜索结果。

可以按月或按年购买订阅。该公司在1月份每周销售约5万美元的订阅,在11月的最后一周,销售额稳步增长到约20万美元。与网站上出售的职位广告一样,每一美元的订阅收入都没有增量成本,这使得商业模式非常有吸引力。

虽然目前还没有明确的与订阅相关的市场,但有几个大的目标客户群:猎头公司是最重要的忠实客户,求职者往往会订阅一段时间(直到他们找到工作),而商业发展专业人士往往代表低端但稳定的客户。

数据授权(70万美元,占收入的6%),今年,LinkedIn将汇总数据出售给一家对冲基金,试图找出有吸引力的做空机会。其想法是监测突然涌入的上市公司员工在LinkedIn注册或更新个人资料。这种涌入被认为代表了对公司裁员或负面事件的恐惧。最初的模拟交易结果看起来相当有前途,但经过三个季度不太理想的结果,该公司不再认为这可行。尽管如此,这也是团队创造力和企业潜在期权价值的一次有益展示。

未来产品

除了现有的收入来源外,公司未来还有广泛的机会可以挖掘。以下是一些例子:

为销售人员量身定制的InMail或Intro产品,以产生明显的销售线索(即与D&B或Hoovers竞争)。

能够在LinkedIn网络中为律师、会计师、网页设计师等专业服务提供者推广自己的服务或能力。

类似于雅虎问答的功能,帮助专业人士向其扩展网络内外的人提问。

知识产权

互联网上有几十个社交网络,它们可能都在侵犯1996年的一项 "六度人脉 "专利。当里德·霍夫曼开始考虑推出LinkedIn时,他和马克·平卡斯(Mark Pincus)做了足够的知识产权研究,发现了这项广泛的社交网络专利,并以大约50万美元的价格购买了这项专利。如今,里德个人拥有拥有这项专利的一半公司,马克·平卡斯的创业公司Tribe拥有另一半。LinkedIn拥有该专利的永久免版税许可,并可以选择以成本价购买里德在控股公司的权益。

由于LinkedIn(或更有可能是一家关联控股公司)拥有该专利,考虑到MySpace和Facebook等潜在侵权者的知名度和盈利能力,可能会有一些进攻性的上升空间,但我并不认为这是我们投资理由的核心要素。

竞争

唯一真正的竞争对手是Xing(原名Open Business Club)。Xing在德国和奥地利市场占据主导地位,但在其他地方几乎没有什么吸引力,尽管在中国和印度有合资企业。Xing在9月底宣布拥有150万会员,这意味着LinkedIn在欧洲的会员数量超过了Xing在全球的会员数量,尽管LinkedIn只有英语版本,而Xing则以16种语言运营。事实上,LinkedIn的800万会员中只有一半在美国。

尽管如此,Xing仍然是一个重要的竞争对手,最近通过在德国的IPO筹集了3500万欧元。现有股东和管理层也在此次发行中出售了不到3000万欧元的股票。目前Xing的市值为1.67亿欧元(2.25亿美元),自10天前IPO以来,该股交易额上涨了约8%。

另外需要注意的是,Xing提供的商业模式与LinkedIn略有不同。在Xing上,免费功能极其有限,网站的目的是迫使用户注册每月6欧元的高级访问权限,以获得真正的好处。大约有13%的会员在付费,因此其月收入运行率与LinkedIn差不多,只有不到150万美元。在截至9月的季度中,Xing的收入为280万欧元。

除了Xing之外,唯一值得关注的可比企业是法国的Viaduc。该公司在法国拥有65万名会员,以盈亏平衡的方式运营,有40名员工。它在6月份从两位法国风险投资人那里筹集了500万欧元。相比之下,LinkedIn的会员群包括28.7万法国用户。

在招聘/职位发布领域,竞争对手包括Zoominfo(Venrock投资)、Jobster(Ignition投资)和Doostang(尚未获得风险投资)。

在销售线索领域,领先的竞争对手是Hoovers。Hoovers宣布与Visible Path成立合资公司,创建名为Hoovers Connect的LinkedIn模仿者,但尚未推出。

管理层

里德·霍夫曼 - 创始人/CEO

里德是一个杰出的战略家和产品远见者。他不是一个强势的、注重细节的管理者。他有自知之明,也愿意接受引进一位CEO,目前正在进行找人的过程。初步确定的候选人相当有吸引力,当然这种类型的变化会给企业带来风险。在加入LinkedIn之前,里德是Paypal的高级管理人员。他的早期职业生涯在苹果和富士通担任产品职务。他目前作为活跃的天使投资人参与了大约六七家创业公司,包括我们的投资组合公司Wikia。他是斯坦福大学的毕业生,拥有牛津大学的硕士学位。

Sarah Imbach - 办公室主任

Sarah是一位才华横溢的总经理。在Paypal,她负责客户服务和欺诈,这是迄今为止按人数计算的最大部门。她看起来是一个强有力的总经理,在LinkedIn,每个人都有效地向她汇报。她的早期职业生涯是在大型非营利性医疗公司的项目管理岗位上度过的,她是宾夕法尼亚州立大学沃顿分校的毕业生。

Keith Rabois - 业务发展副总裁

Keith是一位强有力的业务发展主管,也花了很多时间在产品上,他在Paypal扮演过类似的角色。他毕业于哈佛大学法律系,拥有斯坦福大学的学士学位。

Jean-Luc Vailant - 工程副总裁,联合创始人。

在管理团队中,Jean-Luc被认为是一个完美主义者,这意味着产品后台很扎实,但功能开发和用人的速度却不尽如人意。从各方面来看,他的工作都做得很充分,考虑到他从公司成立的第一天就开始担任这个职务,所以他的脑子里有很多关于服务的重要技术信息。

有能力的总监级员工负责销售和产品(均向Sarah汇报),他们也很有才华,但经验相对不足。2007年最重要的挑战之一将是充实团队。

董事会

目前董事会由Mark Kvamme(红杉)、David Sze(Greylock)和里德组成。Bessemer将拥有观察权,随着有趣的候选人出现,公司将增加一到两名独立外部董事。

财务方面

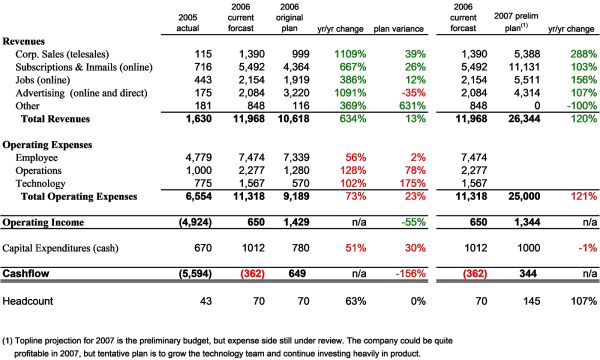

以下是2006年完整的财务数据,根据11月下旬的估算。该公司的运行费(run-rate)为1700万美元(每月140万美元),经营上基本达到收支平衡。2007年的预测是非常初步的,目前对明年如何积极地增加员工有一些争论。创始人里德的初步建议是,在2600万美元的收入上,在盈亏平衡的情况下运营,要非常积极,将大量资源集中在产品改进上。

交易

前期2.375亿美元的价格,感觉已经是全价了。我们将是唯一的C轮投资人,因为现有的投资人都拒绝参与,所以我们将以1250万美元拥有5%的完全摊薄股权,包括一个新的10%未分配期权池。我预计整个池子将在未来几年内得到发行,以招募一位CEO和几位新的副总裁。

虽然其他投资者也拥有该公司很大一部分股份,但鉴于该公司已经实现盈亏平衡,而且资产负债表上的优先权将少于3000万美元,我们有足够的投票权条款和下行保护措施,有信心在所有情况下至少拿回我们的资本,但最罕见的灾难情况除外。例如,在任何一次IPO中,我们都有权出售足够的股份,以成本或IPO价格中较大的价格拿回我们所有的资本。

风险

由于公司已经接近现金流盈利,大部分典型的早期阶段风险已经得到缓解,但以下是需要担心的重要事项。

团队 – 团队里都是非常有才华的硅谷创业者,但高级管理团队还是很单薄。当我们招聘一位CEO和几位新的副总裁时,我们的目标将是对公司的文化和动态产生积极的影响,但这些过渡可能很顺利,也可能很糟糕。

使用率 – LinkedIn要想成为一个非常大的企业,普通白领专业人士的重复使用量必须大幅增加。虽然该公司有一个令人羡慕的功能清单在排队,但如果大多数功能都不尽如人意,不能激励更多的使用率,LinkedIn可能会被困在现有的市场中,这将限制我们投资的上升空间,使其回报率非常一般。

行业扩张 – 虽然目前LinkedIn上只有一家财富500强公司的VP,但该网站上的技术专业人士非常集中。例如,谷歌整个员工队伍中超过80%的人拥有LinkedIn账户!要想成为真正占主导地位的商业网络,LinkedIn必须在科技行业以外的领域实现更显著的渗透,尤其是在目前薄弱的领域,如医疗保健领域。

虽然有些关键风险可能会导致潜在的灾难场景,但大多数都与挖掘上升潜力有关,这也是我在下一节场景分析中的思路。

场景分析

考虑到交易定价,预期权益乘数(multiple)低于我们评估的许多投资项目。有限的下行风险有助于通过限制波动性来弥补。因此,在风险调整的基础上,很有吸引力。换一种方式,我估计资本损失的几率不到1%,但2倍以上收益的几率是35%。以下是完整的结果表。

结论

LinkedIn是为数不多的具有发展势头和市场潜力的消费互联网公司之一,可以成为一家价值数十亿美元的企业。尽管我们当然更愿意以较低的价格推荐这笔交易,但鉴于BVP可获得的机会风险/回报相对诱人,我强烈支持这项投资。

相关文章:

鉴往知来,从投资备忘录看BVP为何投资“美国大众点评”Yelp

从内部投资备忘录看BVP为何投资游戏直播鼻祖Twitch

鉴往知来,BVP公布了 Linkedin 的 C 轮投资备忘录

(译者:蒂克伟)

相关推荐

硅谷顶级VC BVP:Linkedin 的 C 轮投资备忘录

硅谷顶级VC BVP:“美国大众点评” Yelp 的投资备忘录

硅谷年轻VC的围城

注册FA,投资证券交易所,硅谷顶级风投A16Z转型路在何方?

硅谷顶级VC发声:AI技术公司毛利实在太低,人工和算力成本太高

一个美国硅谷VC讲述后悔错过投资“抖音”的真实故事

为什么是硅谷?

硅谷VC机构合伙人:好的创业想法都有隐藏规律

硅谷早知道 S4E39 | 影响力投资和回报其实不冲突,这家家族基金是这么说的

Slack上市了,国际顶级VC关注的SaaS指标都在这里了

网址: 硅谷顶级VC BVP:Linkedin 的 C 轮投资备忘录 http://www.xishuta.com/zhidaoview13937.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180