聚焦陆金所赴美IPO:转型平台模式,下探90万亿规模小微信贷市场

编者按:本文来自微信公众号“零壹财经”(ID:Finance_01),作者 李薇,36氪经授权发布。

进入10月份以来,业界时刻关注着蚂蚁科技、京东数科与陆金所控股这3家独角兽的最新上市进展。10月23日,陆金所控股再次更新的招股书,披露拟发行1.75亿股美国存托股票(ADS),发行区间为每股11.5-13.5美元,因此估算其IPO融资规模约为20.13-23.63亿美元。

2020年爆发的疫情,促使一批金融科技服务商调整业务布局,将重心从C端零售用户转为B端中小微企业,采用科技赋能来实现To B变革。从陆金所控股披露的招股书来看,信贷用户近七成均来源于小微客户群体。拓展B端小微信贷市场为其顺利上市,打下了坚实的基础。招股书显示,陆金所控股的发展定位为“小微信贷+财富管理”服务体系,近两年也在加速推进战略转型。

在服务B端小微市场的竞技中,陆金所控股的竞争优势如何体现?线上平台是否延续稳定的高流量?商业模式生态能否发挥更大价值?本文将进行系统剖析,从多视角观察其综合竞争力。

一、客群定位差异化:小微信贷注重“高额度”,财富管理强调“高净值”

据招股书披露,陆金所控股自2011年9月成立之日起,多次进行子公司的优化重组,在中国香港、新加坡等地进行国际市场布局。目前,主营业务为2大板块:其一是零售信贷,涵盖小微信贷与消费金融业务,基于“平安普惠”展开;其二是财富管理,基于“陆金所”展开。

图1:陆金所控股两大业务条线的境内外布局情况

资料来源:陆金所控股公开信息,零壹智库制图

从上市时间表来看,陆金所控股或将超越蚂蚁科技、京东数科,成为2020年率先登陆资本市场的独角兽巨头。根据美国上市的一般流程,公布定价区间后,11月前后陆金所控股预计将登陆资本市场。对比而言,国内上市挂牌交易流程需要等交易所通知,因此陆金所控股有可能率先上市。

在目标客群定位上,它与蚂蚁科技、京东数科等互联网巨头有所不同。从股东基因来看,陆金所控股的背后是平安集团,属于传统金融机构,在理财端与信贷端的规模体量大;而以BATJ为首的互联网巨头,以90后、00后年轻客群为主,金融科技赋能的特点在于解决低收入群体的理财与信贷需求,因此陆金所控股的经营模式与互金巨头存在明显的差异化特征。

从小微企业客群来看,陆金所控股注重“高额度”,在户均贷款额度、贷款期限等方面,与互联网背景的独角兽巨头差异明显。下面将陆金所控股与蚂蚁科技的小微信贷产品进行简要对比,可以看出,陆金所控股更偏向发展较大额度、中长期的贷款品种,众多实体企业在经营中也更渴求这类贷款产品,它不同于互联网平台的小额短期信贷模式。

表1:陆金所控股与蚂蚁科技的小微信贷产品对比

资料来源:招股书公开数据,零壹智库整理

从财富管理客群来看,陆金所控股强调“高净值”。招股书披露,陆金所控股主要服务的是高净值、中产阶层,平台上约有75%的客户,投资额超过30万元人民币(42462美元),这些客户中约有88%使用了综合帐户功能中的一项或多项。通过与429家机构产品提供商建立联系,向1280万活跃投资者提供约8600种财富管理产品。由此可见,陆金所控股不同于蚂蚁的“余额宝”、腾讯的“零钱通”等闲钱理财模式。

二、普惠金融导向:近七成用户来自小微企业,投向实体经济

鉴于陆金所控股的八成收入来源于信贷服务,并重点发展小微企业、服务实体经济,体现出普惠金融的经营逻辑。因此,零壹智库重点剖析其小微信贷业务情况。

从小微信贷的业务范畴来看,陆金所控股定义的目标客群是否真正属于小型微型企业?零壹智库翻阅招股书,找到陆金所控股给出的小微企业与小型企业2类客群定位:

一是小微企业。招股书提出“贷款业务用户数达到1340万,其中员工少于30人且年收入低于500万的小微企业占到了69%”;

二是小型企业。它是指年收入低于2000万元人民币(300万美元)的企业。从这一定义来看,陆金所控股认定的小微信贷客群定位与其他互联网平台的差异化特征更为明显。

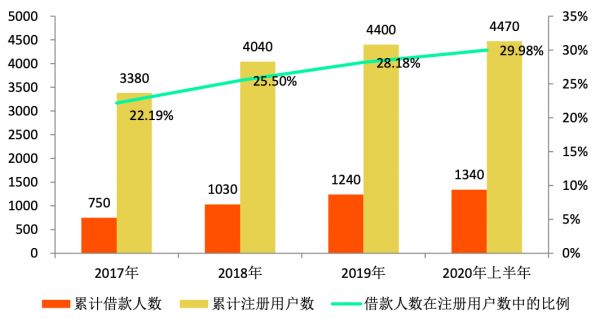

从陆金所控股的累计借款人数来看,从2017年的750万人增长至2020年上半年的4470万人,实现了高增速增长。同时,借款用户数在累计注册用户数中的占比也逐年提升,截至2020年上半年,达到了29.98%。

图2:陆金所控股的累计借款人数、注册用户数发展情况(单位:万人)

资料来源:招股说明书,零壹智库制图

从小微企业的用户量来看,按照借款用户的69%这一比例测算,陆金所控股的小微企业借款用户达到924.6万。同时,陆金所控股的零售信贷便利化业务在业务规模上,也逐年提升。截至2020年上半年,贷款余额达到5194亿元,新增贷款量达到2845亿元。

2020年疫情爆发后,众多金融科技服务商也转为拓展B端小微实体企业的纯线上信贷,陆金所控股旗下的平安普惠依托15年信贷经验,在服务小微信贷方面更具先发优势,资金投向零售、批发、制造业、建筑业和服务业等众多领域。

三、非传统金融机构的小微市场:信贷To B的陆金所控股转型路径

中国零售信贷市场的服务主体包括两类,第一类是传统金融机构,主要包括银行、金融租赁、商业保理、消费金融和小额贷款公司;第二类是非传统金融服务提供商,主要包括金融科技公司、纯在线的TechFin公司和在线贷款平台。其中,陆金所控股属于非传统金融机构,作为平安集团旗下的独角兽巨头之一,近两年伴随着监管部门对于金融科技的“强监管”,加速科技研发与战略转型。

小微金融服务属于监管鼓励的发展领域,也能够与传统金融机构形成错位竞争,因此陆金所控股旗下的平安普惠将信贷资源主要投向小微企业群体,持续提升市场占有率。招股书引用了《奥纬咨询》报告的下述两组数据,可见陆金所控股在非传统金融机构之中,零售信贷与小企业贷款两项规模指标均排名第二,占据领先的市场份额:

表 2:非传统金融服务提供商——零售信贷市场中排名前5位

资料来源:招股说明书

表 3:非传统金融服务提供商——小企业贷款市场中排名前5位

资料来源:招股说明书

具体到陆金所控股的信贷产品类型,主要包括有抵押贷款和无抵押贷款两类。招股书提出:“有担保贷款的典型借款人是将贷款收益用于企业运营的小企业主;一般无抵押贷款的借款人既包括小企业主,也包括使用贷款收益进行商业活动或个人消费的受薪工人。信用评估基于受薪工人的个人数据、小企业主的个人和企业数据的组合,以及有抵押贷款借款人(几乎都是小企业主)的抵押品特征。基本上所有抵押品都是住宅物业”。

由此可见,陆金所控股旗下的平安普惠开展的线上贷款业务,涵盖了C端消费金融与B端小微信贷2项业务。2020年疫情爆发后,陆金所控股重点投向小微企业贷款业务。

表4:陆金所控股的两类贷款产品介绍

资料来源:招股说明书,零壹智库整理

四、待挖掘的金矿:“无接触”模式推动小微信贷与财富管理发展

小微信贷市场被视为待挖掘的金矿,经过本次疫情的洗礼,业界深刻意识到这一领域的巨大发展潜力,其中蕴含着众多优质客户。招股书引用了《奥纬咨询》报告的两组数据,可见发展前景广阔,尤其是从市场规模来看,预计需求总量近90万亿:

2019年中国小企业贷款的未偿余额达到43.1万亿元人民币(6.1万亿美元),2014年至2019年的五年复合增长率为14.3%,预计2024年将增长至76.6万亿元人民币,五年复合年增长率为12.2%。

相比之下,2019年对小企业贷款的总需求估计为89.7万亿元人民币(12.7万亿美元),表明约52%的需求(即46.6万亿元人民币)仍未获得满足。到2024年,此类未满足的需求预计将达到人民币50.0万亿元。

此外,在金融政策支持上,2020年我国多次鼓励发展信用贷、首贷、无还本续贷等小微金融产品,同时《政府工作报告》规定国有大行普惠型小微企业贷款增速要高于40%。一系列举措均指向扶持小微实体企业,尤其是央行在6月份创设“直达实体经济”的两个创新货币政策工具——普惠小微企业贷款延期支持工具和普惠小微企业信用贷款支持计划,预示着未来两三年我国小微信贷业务将成为监管重点考核领域。商业银行面对下达的小微信贷增长指标,势必加强与头部金融科技公司的合作,这一领域将迎来巨大发展商机。

综合来看,身处后疫情时期,“无接触”模式对于金融业务的巨大变革在于小微信贷与财富管理两个方面,而陆金所控股的主营业务恰恰是这2大业务条线。借助平安集团的资源禀赋优势,陆金所控股构建出日益完善的“开放平台”,尤其是财富管理业务,更能凸显平安集团作为传统金融机构的先天优势,通过集团内部的业务协同效应,陆金所控股的理财端产品涵盖了银行、保险、信托、资管与基金等领域,体现了开放API、跨界合作的互联网思维。同时,通过持续的科技研发投入,陆金所控股加速商业模式创新,目前它已经形成了“小微信贷+财富管理”的综合性金融生态体系。

五、小结

走To B路线,向B端小微企业提供信贷支持,体现出陆金所控股践行普惠金融理念、扶持实体经济的战略定位。透过陆金所控股的招股书,业界看到其展现的“开放平台”这种全球领先的商业模式。目前,借助旗下的平安普惠,它的信贷客户近七成均为小微企业,体现出深耕于小微金融业态的转型决心。

在整体业务布局上,陆金所控股呈现出“小微信贷+财富管理”相结合的新型业态。借助平安集团的资源优势,陆金所控股形成了区别互联网巨头的差异化定位,即小微信贷偏重“高额度”,财富管理注重“高净值”,独特的客群定位使其战略转型路径更明晰。即将赴美IPO的陆金所控股,它的科技转型路径或能为其他金融科技公司带来启迪。、

相关推荐

聚焦陆金所赴美IPO:转型平台模式,下探90万亿规模小微信贷市场

陆金所赴美IPO:上半年净利润73亿,平安持股逾42%

陆金所上市:昔日P2P龙头转型上岸,收入八成靠放贷

陆金所能在纽交所站稳脚跟吗?

陆金所赴美IPO,招股书背后的“金钱”生意

IPO观察 | 曾经的P2P龙头、现在的放贷平台,陆金所控股是不是换汤不换药?

陆金所赴美上市,拿什么对标蚂蚁和腾讯?

陆金所赴美上市 拿什么对标蚂蚁和腾讯?

陆金所赴美上市:或将成为迄今为止美股最大的金融科技IPO项目

中国P2P一哥赴美上市,陆金所的未来有多少想象力?

网址: 聚焦陆金所赴美IPO:转型平台模式,下探90万亿规模小微信贷市场 http://www.xishuta.com/zhidaoview14199.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180