半年亏2.5亿,礼来亚洲、高瓴、经纬等19家机构抢着投,今日敲钟的荣昌生物什么来头?

编者按:本文来自微信公众号“融中财经”(ID:thecapital),作者:什小瀑,36氪经授权发布。

投资者中既有全球知名主权财富基金,又有生物医药领域的专业投资机构、国内一流的产业资本,有着众多资本傍身的荣昌生物的发展是否从此“直步青云”?或许,事情并没有那么简单。

11月9日,荣昌生物正式在港交所挂牌发行,股票代码为9995.HK,此次发行价为每股52.1港元,开盘价为60.6港元。截止发稿,市值近300亿港元。

荣昌生物由荣昌制药与与留美科学家房健民博士于2008年共同创建,公司研发管线聚焦自身免疫、肿瘤科和眼科疾病三大领域,致力于发现、开发和商业化同类首创(first-in-class)和同类最佳(best-in-class)的生物药。

在荣昌生物的背后,有着豪华的投资人团队。在企业发展过程中,礼来亚洲基金(LillyAsiaVentures)和清池资本(LakeBleuCapital),维梧资本(Vivo)、建峖实业投资(JanchorPartners)、奥博资本(OrbiMed)、正心谷创新等皆为荣昌生物提供了资本助力。在荣昌生物向港交所提交IPO申请后,高瓴资本、新加坡政府投资公司、加拿大皇家银行资管、礼来亚洲基金、中信产业基金、经纬中国、中国生物制药、易方达、新华资本等19家全球顶级投资机构成为其基石投资者。

一众基石投资者中既有全球知名主权财富基金,又有生物医药领域的专业投资机构、国内一流的产业资本,有着众多资本傍身的荣昌生物的发展是否从此“直步青云”?或许,事情并没有那么简单。

3大技术平台,10种新型生物候选药物,2款产品即将上市

“拢共才有几十个人,七八条枪”,1993年,荣昌的创业者们白手起家,最初办公“蜗居”在百十平方米的办公室。如今27年春秋荏苒,荣昌拥有上千名员工,价值论十数亿元的高端研发生产设备,不仅在全国有了各大办事处,也走向了世界。

1993年,荣昌制药研发的第一个药品“肛泰”上市,成功打开市场。尽管中成药板块业务迅速发展,但荣昌人清晰地意识到,“虽然中成药在国内畅销,但在国际市场却步履维艰,要想叩开国际市场的大门,经营战略上的转型和创新势在必行。”于是,荣昌制药却走了一条和多数药企做仿制药不同的路,在国内率先进入生物新药创制领域,挺起国产生物药研发的“脊梁”。

继2005年成功研发出抗肿瘤一类生物新药后,2008年,荣昌制药与与留美科学家房健民博士共同创建荣昌生物制药,加码生物创新药物的研发创制及产业化。公司研发管线聚焦自身免疫、肿瘤科和眼科疾病三大领域,致力于发现、开发和商业化同类首创(first-in-class)和同类最佳(best-in-class)的生物药。

房健民教授有“猎药人”的雅称,是长期从事生物药物研发和重大疾病的机理研究的顶尖专家。在上世纪90年代曾先后在加拿大、美国哈佛大学攻读博士、博士后,并曾在美国创立过进行新药早期研发的公司。回国创立荣昌生物后,房健民带领团队围绕创新展开立项策略,坚持做创新药,开发firstinclass和bestinclass药物,逐渐建立起抗体和融合蛋白、ADC和双抗三大技术平台,致力于针对恶性肿瘤、自身免疫疾病等重大疾病的新药研发创制。

目前荣昌生物研发管线中涵盖10种新型生物候选药物,有5款处于不同临床开发阶段的候选药物,其已经或正进行逾30项临床试验,涵盖17种适应症。

泰它西普(RC18)、DisitamabVedotin(RC48)、RC28是目前荣昌生物的3款主打核心候选产品,也是研发管线中进展最快的创新药,分别对应系统性红斑狼疮(SLE)、胃癌(GC)/尿路上皮癌(UC)、湿性老年性黄斑变性(AMD)等适应症。其中,泰它西普(RC18)和disitamabvedotin(RC48)正于中国及美国进行针对六种适应症的注册性临床试验。泰它西普(RC18)预计将于今年内取得上市批准,DisitamabVedotin(RC48)也已在国内递交了上市申请,并纳入了优先审批。

亮眼团队,走在中国ADC领域前列

除创始人房健民教授外,荣昌生物管理团队可谓人才济济。美国衣阿华大学博士、南加州大学及加州大学洛杉矶分校博士后黄长江、拥有17年的美国FDA临床审批官的经验、在IND/DNA方面经验丰富的何如意博士等众多专业学者也加盟了团队。此外,荣昌生物以知识产权入股的“股权激励制”,吸纳了一批国际国内高端人才。

人才是创新药企发展的基石。荣昌生物的管线布局与国际医药领域发展趋势吻合。根据目前中国的资本市场对创新药企的估值方法(在研管线的DCF)测算,荣昌生物旗下多个创新药将在不久的未来面市。

“旗下医治红斑狼疮药物泰它西普的定价,会视乎病患的支付能力,及参考竞争对手的定价标准而定,将争取该药品纳入国家的医保目录。”荣昌生物董事长及执行董事王威东公开表示。据相关统计,系统性红斑狼疮治疗生物药市场销售收益将从2019年的8亿美元增加到2030年的132亿美元。而今年第4季度,泰它西普(RC18)或将获批上市。

近年来,随着抗体偶联药物(Antibody-Drug Conjugate,ADC)技术的逐渐成熟,荣昌生物所在的ADC赛道成新热门,ADC药物的治疗范围包括了血液瘤、乳腺癌、膀胱癌,并且适应症也在尝试拓展到到胃癌等其他实体瘤中。 从目前获批适应症推测每年可在中国创造超30亿的市场。

据财通证券统计,目前美国和中国是世界上ADC研发速度最快的两个国家。美国的ADC药物研发产品为139个,中国ADC研发项目42个。从目前情况看,凭借自主研发的RC48成为国内首个进批临床的ADC,荣昌生物已经走在了中国ADC领域前列。

深创投、太盟投资、高瓴、礼来亚洲等豪华投资天团助力

一路走来,荣昌制药背后的投资机构堪称豪华天团。

2017年12月,荣昌制药宣布完成十亿元人民币的融资。此次融资由深创投、国投创业、太盟投资集团(PAG)、龙磐投资、国投创合联合领投,山东吉富创投、国中创投、华泰大健康基金、鲁信创投、中泰汇银共同出资。

“国投创业作为科技部重大科技成果转化基金的管理人,希望通过支持荣昌制药这类具有独特发展路径的本土创新药物研发企业,推动其不断完善自身新药创制与中药现代化技术平台,打造出具有‘荣昌’特色的药物研发创新体系,最终形成具有国际研发能力和产业竞争力的国内一流医药企业。”国投创业生物医药行业负责人汤剑平称。

太盟投资集团(PAG)董事总经理许湛也表示,“我们非常看好荣昌制药董事长王威东和首席科学家房健民博士带领的荣昌团队,将荣昌打造成为国内独一无二的以现代中药及生物制药双擎推动自主创新型制药企业。尤其在生物制药领域,经过多年积累,荣昌已有多个一类生物新药在肿瘤及自身免疫等领域率先进入临床阶段。作为亚洲最大的私募股权投资集团之一,太盟将长期关注国内生物制药领域,并希望能持续投资荣昌,助力荣昌成为具有国际竞争力的旗舰型医药集团。”

2019年12月,荣昌生物从荣昌制药分拆出来,荣昌制药高管股权平移至荣昌生物,以一致行动人方式,合计控股荣昌生物56.35%股权。随着研发管线取得决定性突破,荣昌生物再度受到投资机构“力捧”,2019年12月,荣昌生物成功融资约9000万人民币,投资机构为太盟投资等机构,公司估值约为54.47亿人民币。

2020年3月,荣昌生物完成金额超过1亿美元的融资,估值为13.72亿美元。本轮融资由礼来亚洲基金(Lilly Asia Ventures)和清池资本(Lake Bleu Capital)领投,奥博资本(OrbiMed)、Hudson Bay Capital、维梧资本(Vivo)、建峖实业投资(Janchor Partners)等国际著名投资机构及公司原有投资人共同参与投资。此外,国内知名投资机构正心谷、国新海外也通过股权转让的方式认购了部分股权。

“非常荣幸成为荣昌生物的合作伙伴并领投本轮融资。荣昌生物创始团队十二年磨一剑,在自身免疫系统疾病和恶性肿瘤等临床需求未被满足的领域从事开创性的研究工作,开发出一系列极具特色的自主创新生物药,以泰它西普为代表的全球领先的创新机制药物也将持续造福国内外患者。”礼来亚洲基金管理合伙人陈飞博士称,作为长期投资者,礼来亚洲基期待与荣昌生物协同创新,助力荣昌生物成为全球领先的生物制药企业。

荣昌生物CEO房健民教授在对投资机构表示感谢的同时,称这次融资将“助推荣昌生物十多个创新生物药的研发,尤其多个产品的临床试验及商业化生产,使公司进一步实现通过自主研发加快高品质创新药物进入市场的速度,满足临床需求,惠及全球患者。”

6月底,荣昌生物向港交所提交IPO申请,基石投资者队伍更是惊人。富达国际、贝莱德、奥博资本、高瓴资本、Matthews、新加坡政府投资公司、加拿大皇家银行资管、礼来亚洲基金、清池资本、鱼鹰资本、建峖投资、维梧资本、Octagon、HUDSONBAYCAPITAL、中信产业基金、经纬中国、中国生物制药、易方达、新华资本等19家全球顶级投资机构位列其中。

这些基石投资者中既有全球知名的主权财富基金,又有生物医药领域的专业投资机构、国内一流的产业资本,共认购2.275亿美元股份,其中,Fidelity认购3800万美元,Blackrock认购2000万美元,LAV认购2000万美元,Lake Bieu认购1500万美元,OrbiMed认购1500万美元;Janchor Partners认购1200万美元;Hudson Bay、Vivo、高瓴资本、Mattews、GIC分别认购1000万美元,Octagon认购800万美元,Matrix Partners认购500万美元。

在豪华基石投资人阵容的加持下,荣昌生物估值在半年涨超一倍。

半年内亏损2.5亿,实现药品商业化才是自身造血之路

因高科技含量、高投入等特点,生物创新药具有较高壁垒,一般来说,产品实现商业化后将带来高额回报。然而,创新药企要想实现盈利却并非易事。

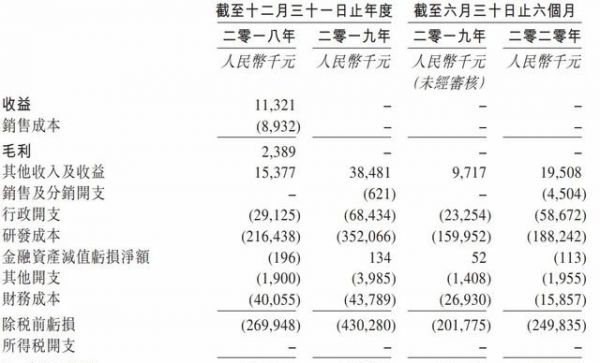

据招股书显示,荣昌生物在2018年的营收为1132万元,皆来自于向荣昌淄博提供合约研究及临床前开发服务的收入。2019年,随着荣昌淄博停止相关生物药的研发,荣昌生物的营收为零。2020年上半年,荣昌生物的营收依旧为零。

在2018年、2019年及2020年一季度,荣昌生物分别亏损2.69亿元、4.3亿元、9969万元。据招股书披露,研发开支、行政开支、财务开支构成了绝大部分亏损,其中,研发开支是大头,2018年、2019年及2020年一季度的研发成本分别是2.16亿元、3.52亿元、7521万元。

在引进设备上,荣昌生物也是毫不手软。荣昌制药副总经理、荣昌生物常务副总李壮林曾在介绍斥资数千万元引进的世界首台Sartorius(赛多利斯)大容量的抛弃式生物反应器时称,“同样的钱,如果投到中成药产业,虽然会带来一定的利润,但相对于投到生物医药产业而言,它的经济利益、社会利益不值一提。”他认为,这笔钱花的值。

截至2018年年底和2019年年底,公司经营活动所用现金净额分别为1.28亿元和2.83亿元,净负债分别为4.98亿元和2.32亿元。

对于尚未有药品商业化的荣昌生物来说,其资金操作一直备受关注。据悉,在重组之前,荣昌生物经营所用资金,主要以荣昌制药集团内部贷款的形式向其发放。在2018年,荣昌生物从荣昌制药处获得贷款3.8亿元,在2019年及2020年一季度,这一数字为5.84亿元、1.35亿元。

如何偿还荣昌制药的内部贷款?在产品未上市之前,公司运营资金从何而来?

据招股书显示,截至2019年底,荣昌生物采用资产抵押的方式,从两家银行共计获得贷款1.22亿元。2020年,银行贷款继续新增中。除此之外,私募股权融资的款项、向关联方租赁设施设备、原材料、场地等收入,荣昌生物将这些款项用于偿还欠付荣昌制药的贷款和公司日常运营。

可见,荣昌生物的财务压力较大,资金运转“朝东墙补西墙”。不过,从其管线情况看,随着相关药物的上市及逐步商业化,公司的收入来源也将多样化。早日实现药品商业化,打通自身造血之路,荣昌生物就离可持续性发展近了一步。

相关推荐

半年亏2.5亿,礼来亚洲、高瓴、经纬等19家机构抢着投,今日敲钟的荣昌生物什么来头?

「荣昌生物」获超1亿美元融资,礼来亚洲基金等领投

经纬、高瓴、红杉...一线机构今年都投了些啥?

高盛领投,礼来亚洲跟投,面向全球市场的CRO公司「方恩医药」获约6200万美元D轮融资

高瓴火速出手:23亿元,再融资新规首例诞生

创业板注册制第一波来了,高瓴、深创投、IDG等30余家机构已上车

聚焦肿瘤和代谢病创新药,「益方生物」完成超10亿人民币D轮融资

新风向 | “本轮融资即将关闭”:超一线基金火拼医疗赛道

2019上半年超500家VC/PE投资医疗近300亿,比去年同期减半

高瓴资本推出百亿规模“高瓴创投”,全面布局早期创投领域 | 钛快讯

网址: 半年亏2.5亿,礼来亚洲、高瓴、经纬等19家机构抢着投,今日敲钟的荣昌生物什么来头? http://www.xishuta.com/zhidaoview14538.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180