APM云服务商三巨头财报PK:后浪凶猛来袭,老牌势力皇冠不稳?

今年受疫情冲击,各大公司可谓是几家欢喜几家愁。总而言之最大的赢家或许是那些与线上服务相关的行业,在线教育与电商自是不必多说,专注于APM的云服务商也受益良多。其中初创三大企业之一datadog今年以来股价暴涨132%,Dynatrace也大涨了35%,只有New Relic不仅股价没涨甚至还跌了18%。这是怎么回事呢?美股研究社认为,结合本季度财报观察或许能得到一些答案。

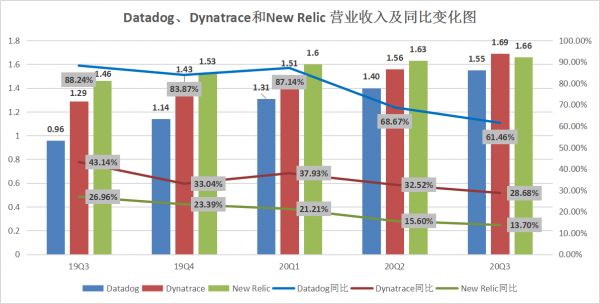

营收同比普遍稳定增长,Datadog新服务助力弯道超车

根据Gartner的数据,2019年全球公共云服务市场将增长17.5%,达到2143亿美元,高于2018年的1824亿美元。到2022年,Gartner预计云服务行业的增速将是整个IT服务的三倍。

加之疫情期间在家办公的需求激增,这对于各大云服务商而言是不可多得的机遇。NewRelic、Dynatrace、Datadog这三家专注于APM的初创企业在营业收入这一块的表现也相当出色,较去年同期基本都是处于一个稳定增长的状态。只是相对而言Datadog的增长速度最快,其次是Dynatrace,NewRelic处于一个吊车尾的位置。

作为连续多年被Gartner评为APM领导者的初创企业,Dynatrace却被Datadog弯道超车,甚至有机构分析,Datadog在监控市场的份额将在两年内达到25%,这与Datadog打出的两张至为关键的牌不无关系。

Datadog推出的拥有日志记录、应用性能管理等功能的云原生集成SaaS解决方案,在预测流量高峰,防止服务器宕机,降低云迁移期间的风险,管理和提高性能与稳定性等等方面有不言而喻的优势。其次Datadog将客户最关心的安全服务作为产品的重点发展方向和营销方向,能够更轻易取得客户的信任。

正因为好的产品加上好的服务,Datadog的大型客户增长也很强劲,截至2020年9月30日,datadog有1,107个客户的ARR为100,000美元或更多,比截至2019年9月30日的727个增长52%。更是在第三季度财报中宣布与微软建立战略合作伙伴关系,并与Google扩大合作伙伴关系。

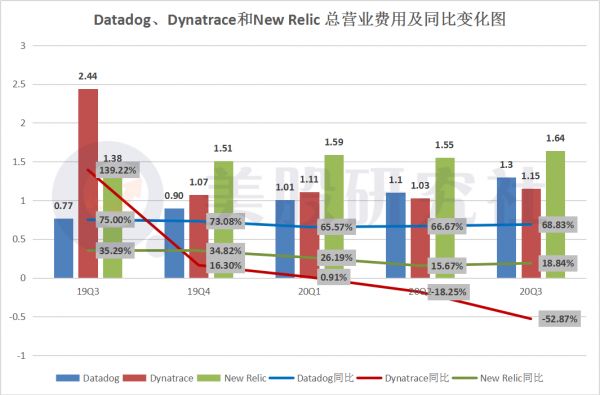

总营业费用同比Datadog强劲发力,Dynatrace支出减少恐难跟上队伍

在营收情况上的差距也体现在总营业费用上,Datadog近几个季度的营业费用同比增长十分稳定在百分之六七十左右,这说明Datadog的研发成本是处于不断递增的状态,正是因为Datadog在研发上的大投资高支出,才使得Datadog在云服务方面率先突破并且在今年疫情期间持续发力,获得了高回报的营收。

反观另外两家云服务公司New Relic在总营业费用的支出同比增长要低于datadog,而Dynatrace在总营业费用上的支出甚至呈现出下滑的态势,近几个季度在研发上的力度也不够大,甚至比起去年同期还有所削减。

这对于云服务公司而言其实是相当不利的,在APM市场除了初创企业还有实力资本雄厚的巨头们如亚马逊、微软、阿里等,并且云服务最重要的便是在技术上的竞争与投入。这或许也是New Relic和Dynatrace在近几个季度的营收增长不及Datadog的一个最重要的原因。

除了研发成本,在销售与营销方面Datadog也是持续强力输出,本季度为0.57亿美元,较去年同期的0.39亿美元增长了46%。而Dynatrace的销售与营销费用为0.57亿美元,较去年同期的1亿美元43%。New Relic的销售与营销费用为0.89亿美元,较去年同期的0.8亿美元增长了11%。

可以说,在三家公司之中,最“狠”的是Datadog,近几个季度持续发力,无论是在研发还是营销方面都加大了支出,走在另外两家公司的前面,也无怪乎Datadog今年股价能够大涨翻三倍了。

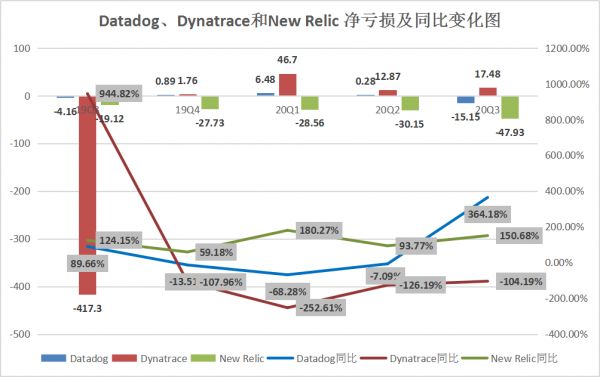

净亏损同比Dynatrace已实现盈利,New Relic和Datadog仍需努力

财报数据显示,本季度Datadog的净亏损为15.15百万美元,较去年同期的4.16百万美元亏损扩大了364%;Dynatrace的净收入为17.48百万美元,较去年同期的-417.3百万美元增长了150%;New Relic的净亏损为47.93百万美元,较去年同期的19.12百万美元亏损扩大了150%。

目前相对而言,只有Dynatrace自2019年的第三季度扭亏为盈并且持续几个季度盈利了,像New Relic和Datadog的亏损情况还比较大,对于云服务这种比较追求技术竞赛的公司而言,强大的资本和投入很重要,这也是为什么巨头入局对于初创企业威胁很大的一个关键原因。

如何在盈利与追求技术突破之中寻找一个平衡,现在的Dynatrace差不多已经做到了,New Relic还在不断摸索,而近两年持续发力的Datadog则还在高速发展的时期,如何不让亏损持续扩大令投资者担忧也是Datadog需要思考的。

结语

目前11月份富途有19位分析师对Datadog进行了评级,其中有10位的评级是持有,7位评级为买入,还有2位评级为强力推荐;有21位分析师对Dynatrace进行了评级,其中有3位的评级是持有,13位的评级为买入,还有5位的评级为强力推荐;有17位分析师对New Relic进行了评级,其中3位评级为跑输大盘,6位评级为持有,5位评级为买入,还有三位评级为强力推荐。

总的来说市场对于云服务市场前景是比较看好的,根据Gartner 的数据显示:全球APM 的市场规模从2010 年的17.21 亿美元增长到2018 年的38.12 亿美元,年均复合增速10.45%,预计到2021 年,市场规模将达到51.63 亿美元。

而Datadog的市值为263.39亿美元,Dynatrace的市值为101.53亿美元,而New Relic的市值为33.90亿美元,这也在一定程度上反映了市场对于这三家公司的看好程度,虽然Dynatrace和New Relic公司创立和名气要早于Datadog,但若沉溺于以往的辉煌而不积极进取,就很有可能被Datadog远远抛在身后。

目前而言,云服务市场还是一个增量市场,市场也还未形成垄断,所以竞争也格外激烈,于Datadog而言如何在保持高速发展的同时使得亏损不过于大而让公司无法运行是很重要的,而对于Dynatrace和New Relic而言,如何在技术上有更多的突破,令市场对其市值有所改观,实现更多的增长或许很重要。

本文来源:美股研究社,转载请注明版权

相关推荐

APM云服务商三巨头财报PK:后浪凶猛来袭,老牌势力皇冠不稳?

一周财报前瞻:腾讯财报来袭,B站、蔚来绩后股价将如何演绎?

电商“三国杀”,阿里巴巴、拼多多、京东财报论英雄

电商三巨头PK:拼多多距离超过京东、淘宝有多远?

凶猛特斯拉

Q3财报打出漂亮一仗,科大讯飞就能高枕无忧了?

金山软件Q3财报解读:云服务同比增长62%,云业务开始“挑大梁”

后浪凶猛,小米年轻

在线旅游三剑客Q3财报PK,新玩家入局的牌桌如何保住地位?

比利时授予马云大将军级皇冠勋章:首位获奖中国人

网址: APM云服务商三巨头财报PK:后浪凶猛来袭,老牌势力皇冠不稳? http://www.xishuta.com/zhidaoview14633.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180