信天创投蒋宇捷:未来三年,MarTech方向至少跑出十家独角兽

题图:信天创投管理合伙人蒋宇捷

虽然相较于美国MarTech市场,我们整体还处在发展初期,但当前受企业数字化转型趋势的影响与疫情的推动,中国MarTech已越来越被创业者与投资者所关注,

前段时间,捕手志举办的「数字化转型系列」活动,围绕着MarTech的未来发展趋势和中国市场的新机会等问题,邀请了信天创投管理合伙人蒋宇捷跟大家进行了深度分享交流。本文为嘉宾演讲实录,经捕手志(ID:ibushouzhi)编辑整理。

编辑/李苗苗

爆发前夜

在MarTech市场的爆发前夜,分享下我的观点:

一,MarTech将重新定义企业未来,是企业的水和电,不拥抱者将被淘汰;

二,未来三年,中国将至少出现十家MarTech独角兽企业;

三,MarTech中数据是核心、应用是关键。

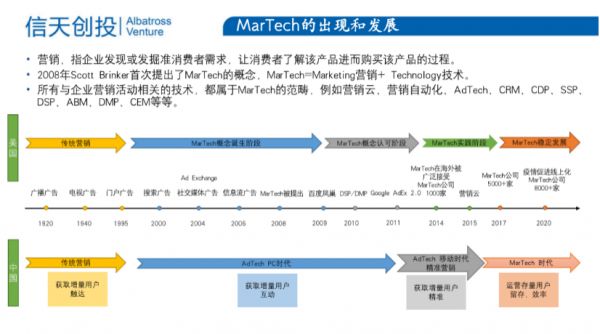

首先定义一下「营销」,营销是指企业发现或发掘准消费者需求,让消费者了解进而购买该产品的过程,按工作量分为:90%的经营筹划、管理和10%的销售;从图中营销渠道的变化,可以看出渠道方式的选择很大程度上被市场和科技的变化所影响,数字营销极大地冲击了传统营销,由最传统的广撒网促达、互动变成了追求精准和效率。

2008年Scott Brinker首次提出了MarTech,所有跟企业营销业务相关的硬件、软件、平台和服务都属于此范畴,例如营销云、营销自动化、AD Tech、CRM、CDP、SSP、ABM、CEM等。经过几十年的发展已成为国外工业标准,相关企业的数量从数百家发展到了近万家。

纵观美股上市公司最大、最好的企业服务公司,如IBM、Adobe、Salesforce、Shopify、Zoom、DocuSign等,都出自MarTech领域。反观国内却还处在探索和起步的阶段,这也是新一代创业者的黄金机会。

最好的企业服务公司之所以都出自MarTech领域,原因很多,最重要的是瞄准时机,选对赛道。

MarTech是长期高速增长的大市场,该领域的公司营收和市值持续双重增长。首先,品牌方营销预算持续增长;其次,MarTech占营销总体的比例逐年上升,美国企业当前营销预算比例基本是:30%MarTech+70%媒体和广告,MarTech的占比还在逐年上升;最后,MarTech全球市场规模为1215亿美元,年化增长率超过20%。

市场的高速增长的背后,是不断涌现的品牌方营销痛点。

第一,用户数据割裂,用户了解产品或品牌是通过一系列线上、线下触点完成的,分散且复杂,使得企业并不能真正理解和获取客户。因此,如何拉通用户数据并洞察消费者,实现二次触达是营销的巨大挑战,而CDP、 DMP等用户数据平台的出现,可以很好解决这一挑战。

第二,用户拉新成本逐年递增,广告投放的效果难以掌控;

第三,客户转化流程和用户行为链条太长,导致活动缺乏策略性和针对性造成用户流失;

因此,MarTech与营销融合的价值,体现在三方面:一是业务价值,帮助企业建立一套有效的数据资产;二是工作流程价值,营销工作主体由人变为人+技术,使得决策去中心化、去经验化;三是降本增效。

机会与趋势

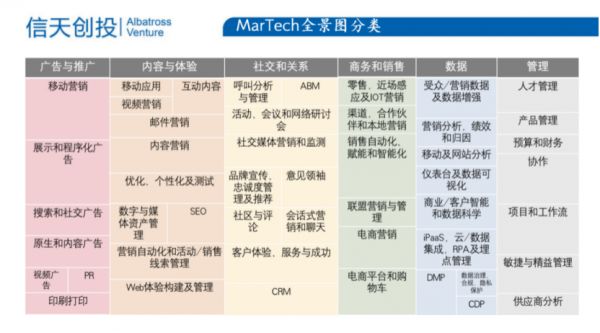

MarTech的范畴很广,对它的分类有多种方式,比如从产品角度就能分为交互系统、内容生成和管理系统、数据分析系统和行政管理系统。

如上图,MarTech概念的提出者Scott Brinker发布了最新的全球营销技术全景图MarTech 5000,将MarTech分为六大类。

第一类,广告与推广,著名的The Trade Desk在展示和程序化广告的子类;第二类,内容和体验,包含10个子类,这里「内容」指触及客户的各种方式,比如视频、邮件、用户交互等,「体验」指优化触及客户的方式,像中国的致趣百川、ConvertLab等处于营销自动化子类里。

第三类,社交和关系,我会重点关注客户体验子类;第四类,商务和销售,指所有销售环节,像Zoominfo、HubSpot、EverString都在销售自动化和智能化子类里;第五类,数据,主要是获取客户数据,对数据进行分析预测和可视化管理,帮企业做商业智能工作;第六类,公司内部管理,包括7个子类,像协作子类包含的企业有Zoom、Airtable、Atlassian、Slack等。

MarTech 5000全景图有几个特点:

第一,营销的系统性非常强,一家企业可以横跨多个子类,比如hubspot跨7个子类,Zoominfo和TheTrade Desk跨2个子类;第二,企业提供的不一定是产品,也可能是内容和服务,例如Gartner和IDC;

第三,MarTech5000只收录了14家大陆企业,原因主要是语言和文化隔阂,以及中国MarTech与国外互动缺失,中国独有的文化、市场和营销环境,决定了中国企业更多是在服务中国营销生态系统;第四,数据大类增长最快,得益于移动终端、云计算的发展。

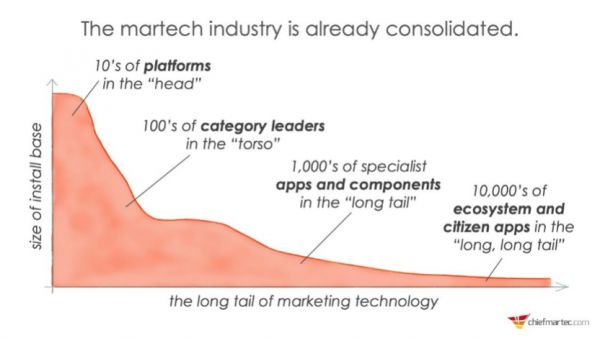

整个全景图中还有个很有趣的现象:MarTech呈现明显马太加长尾效应。数十家头部企业优势不断巩固;几百家腰部企业是各个子类的领导者,专注解决方案;剩下尾部成千上万家初创企业,解决客户特定的痛点或者开辟了新的品类,但是天花板都不高。

整个全景图中还有个很有趣的现象:MarTech呈现明显马太加长尾效应。数十家头部企业优势不断巩固;几百家腰部企业是各个子类的领导者,专注解决方案;剩下尾部成千上万家初创企业,解决客户特定的痛点或者开辟了新的品类,但是天花板都不高。

为什么MarTech市场长尾严重?

原因有三:第一,营销和互动方式一直在变化;第二,营销知识和技术迭代越来越快;第三,云计算让创业门槛降低。所以MarTech大趋势一定是马太+长尾,头部越来越强、尾部越来越多。

整个MarTech市场呈现什么样的变化和趋势呢?

首先是品牌侧。一是交互方式的改变,像B2C营销,品牌和用户现在可以通过AR和VR来互动,B2B营销由线下转到线上;二是量化一切,疫情之后企业要求更高的确定性,所以要量化客户、产品和员工,量化行为和结果;

三是敏捷营销,类似敏捷开发,核心理念就是企业的营销是否能够快速灵活的应对市场变化;四是营销协同,公司营销部门从各自为战到协同,通过用户数据平台和流程工具构建统一营销语言和策略;五是以人为本,回归产品设计、销售的初心,强调人文,关注用户体验和参与;六是关注赋能,例如销售赋能。

其次是市场侧。分为两个大趋势。第一个趋势是MarTech 2.0即生态系统的趋势,在美国,现在底层主要由一个供应商提供平台,其它由专业供应商进行补充。这个主要的供应商就是Salesforce,所以它的市值也伴随着整个MarTech市场的增长从1000亿美元涨到了2200亿。生态系统的趋势也造成了MarTech行业的长尾化,让长尾企业具有一定的稳定性。

第二个大趋势是From Big Data to Big Ops,从大数据到大运营。包括新一代自动化软件发展,例如RPA和低代码;以及数据和AI,关键问题是如何有效利用数据。数据的底座是CDP(客户数据平台),国外有Segment等代表企业,而国内许多大数据、数据中台、商业BI公司在做类似的事。

下面我通过三个方向的案例展示市场营销向数据驱动、量化一切、以人为本等大趋势的变化:

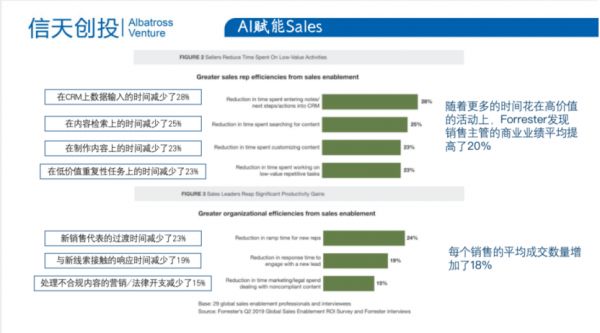

第一,AI赋能Sales,从上图中我们可以清晰的看到AI赋能的效果。AI赋能有一定门槛,一是和底层的平台例如CDP、CRM的集成能力;二是AI的能力,比如对文本语音进行识别和分析、对话机器人、知识图谱等;三是对销售行业的理解。

列举几个典型公司:用人工智能挖掘销售线索的Zoominfo、实现销售流程自动化的People.ai、用人工智能帮助销售分析话术,提高谈判技巧的Gong.io和Chorus.ai、用人工智能帮助销售改善与潜在买家对话方式的Highspot、Seismic和Showpad。

第二,CEM(客户体验管理),CEM是伴随市场营销理论中NPS客户净推荐值这个概念成长起来的。CEM和CRM都和客户打交道,不同的是CRM负责前期跟踪、管理和销售交互,CEM负责对售后、客户数据进行分析以提供更好的服务,提升客户留存。

CEM主要是通过NPS打分机制来评价客户对产品和服务的满意程度,在美国有超过三分之二的财富1000强企业都热衷使用NPS指标,而国内的代表案例是华为和平安。

第三,GrowthTech,这个概念是我自己发明的,定位于那些可以驱动公司营销增长的产品。前面我们提到MarTech领域的工具非常多,会给客户造成选择困难,所以,GrowthTech就是解决MarTech的产品选型和增长策略问题。

我把它分为三类,一类是类似大众点评的G2和Get App;一类是可察看Web站点背后使用技术的Built With、SimilarTech,帮助软件公司找到客户;一类是包含了无数用户使用的软件案例的Product Hunt、GrowthHackers等。

捕捉独角兽的机会

接下来我们讲中美市场的差异和机会,我们先来看差异。

对比美国,中国的营销理念至少落后五年以上,比如:NPS、集客营销的落地使用很不成熟,还有中国销售流程SOP程度不高,造成许多产品需要客制化。所以,产品标准化是我们投资考虑很重要的因素。

举个例子,中国不会诞生Sprinklr,因为国内社交平台开放的数据有限,运营也只追求短频快,很多长期的运营功能没有办法带来直接价值。

另外是话语权,中国传统营销的话语权掌握在广告代理、营销咨询、创意咨询公司手里,但随着品牌方理念提升、渠道扁平化、信息透明化,传统基于Vendor的产品销售和分发模式会受到巨大挑战,去中介化也是MarTech公司存在的市场机会之一;还有,国外用户的DIY能力更强,很多时候不需要集成,而国内整套解决方案更受欢迎,所以集成商占有优势。

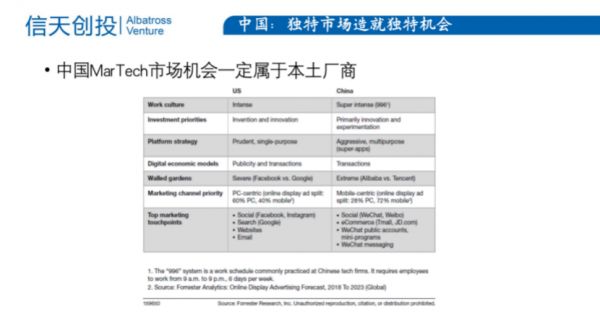

中国MarTech市场机会一定属于本土厂商,也是我们投资的重点。

从上图可以看到,国内外主导工具不同,国外主要以PC为主导,严重偏向网站和电子邮件营销,中国企业是移动互联网为主导,主要依赖于微信和电子商务营销;用户触点也不同,国外靠搜索引擎,中国靠电商网站;再者,数据本地化会削弱国外厂商的优势;国外厂商很难适应中国市场高速发展;另外国外产品定价偏高。

与相对成熟的美国MarTech市场相比,中国目前还处于野蛮生长的早期探索阶段,由AdTech向MarTech转移,供给推动需求。

美国以Adobe、Oracle为首的传统IT巨头2008年开始围绕MarTech需求进行转型,也吸引了众多中小玩家的参与。而中国2008到2017年主要发展的却是由消费互联网刺激的AD Tech,2016之后才因需求变化和供给侧推动开始由AdTech向MarTech转变,反映出中国企业存在的一些普遍性问题:

一是企业资源主要放在销售人力和广告媒体投入上,科技投入不足,二是国内企业更在意表现,而不是效果,三是企业内部信息化水平和组织架构,并不能完全满足MarTech的需求。MarTech极度依赖IT技术水平,相比美国MarTech处于规模化发展阶段,我认为国内的应用渗透率仍然存在滞后性,规模化应用也需要时间。

什么是「供给推动需求」?当前许多国外的先进理念和产品在中国都处于教育用户阶段,从供给方角度来看,营销自动化、CRM、AdTech已经在不少领域采用,但是从需求方来讲情况就比较复杂,一方面许多企业刚刚接触完整的数字营销,还在消化中。

另一方面企业技术相对薄弱,数据积累不足,企业主高涨的营销需求与落后的营销理念,对MarTech的兴趣和内部落后的信息化水平,都是割裂的,所以国内大部分的MarTech公司正处于从概念向场景落地的过程中,例如ADM、销售自动化和CEM等方向等。

MarTech作为最大的企业服务市场存在最大的机会,创业企业只有在快速推进期之前进入才能把握创业的最佳时点。随着IT基础设施的成熟、疫情推动的数字化加速、国外成熟模式的启发、企业粗放式增长转向精细化运营,中国的MarTech市场已经到了非常好的创业时点。

这其中,服务KA的MarTech企业机会更大。相对小微企业,KA的付费能力强、存活率高,创业企业只有活下来之后,才有机会收割SMB市场。另外,中国市场集中度高,到达一定规模才能够生存。

如果说美国的MarTech市场是茂密的丛林,那中国市场由于肥料、阳光、水供给不足只会有高大的树木和一些小树木。中国的MarTech产品有可能类似国外的同类产品,但又会兼具中国特色。对于创业者来讲,既要明确拒绝比较重的驻场类项目,又要利用比较标准化的产品去抓住客户,走出适合中国国情的路。

最后来说说我怎么判断MarTech项目?

首先,我们会看团队营销行业的经验,咨询经验也是加分项;其次,我会看「一点一纵一横」,一点指单点价值,产品效果可量化;一纵指在细分方向与客户的核心业务近,比如说前端的SCRM不仅是营销,还能和后端的业务系统打通,成为决策者常用的决策工具价值更大;一横是从单点切入,逐渐平台化。最后,我还会关注关键性指标,比如KA客户的规模和数量、客单价、续费率、账期等等。

身处中国MarTech市场的爆发前夜,期待能与更多优秀创业者交流!

相关推荐

信天创投蒋宇捷:未来三年,MarTech方向至少跑出十家独角兽

专访信天创投蒋宇捷:一家企服公司是否值得投资,就看这四点

蒋凡发布天猫新战略:未来三年线上交易规模翻一番

最前线 |天猫蒋凡立下军令状,未来三年交易规模翻一番

天猫蒋凡,给自己出了个1000亿的难题

【虎嗅晚报】马云:仍然希望阿里巴巴能够在香港上市;天猫总裁蒋凡:未来三年天猫平台交易规模翻一番

兼任淘宝、天猫总裁,为什么是蒋凡?

蒋凡坠落,阿里神伤

蒋凡逃过一劫:保留天猫淘宝总裁,未来不排除轮岗

对话博世创投蒋红权:一个非典型CVC的前线拓荒记

网址: 信天创投蒋宇捷:未来三年,MarTech方向至少跑出十家独角兽 http://www.xishuta.com/zhidaoview14668.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180