2020的冬天,中国疫苗产业的春天 | 年度行业研究

编者按:

阔别波澜壮阔的2020年,我们即将迎来充满希望与未知的激荡新十年。科技与资本的双重推动,是这个十年的时代主旋律,也很可能成为下个十年的创新主推力。因此,临近2020年年底,我们推出了“年度行业研究”这个系列,选择了当下最受关注的领域进行系统梳理。这些行业,或正在改写当下新经济格局,或有可能重塑未来商业甚至国际格局,或是36氪读者感兴趣,或是正产生巨大的社会影响。我们也希望用这样的方式,和我氪的读者一起“无限拓展边界”,一起“更先看到未来”。

本文是这个系列的第四篇。我们选取了疫苗产业。9月,流感疫苗需求暴涨,供不应求,广泛断货。冬季,新冠疫苗实时牵动全球神经。这也让疫苗成为国内关注的热点行业之一。为此,我们特别做了这篇疫苗产业链梳理,希望为读者还原这一行业的真实情况。

相关阅读:

被搅动的万亿5G市场:亿级用户的连接重构与产业互联网的诞生|年度行业研究

全球量子竞赛再加速:百亿美元市场背后,角力量子霸权 | 年度行业研究

软件开发既要敏捷又要安全?来看看DevSecOps吧 |年度行业研究

**

作者:徐天啸、蔡姝凝、石亚琼

编辑:石亚琼(syq@36kr.com)

**

2020年的冬季,“疫苗”频频刷屏。

9月,流感疫苗需求暴涨,供不应求,广泛断货。冬季,新冠疫苗实时牵动全球神经。这也让疫苗成为国内关注的热点行业之一。为此,我们特别做了这篇疫苗产业链梳理,希望为读者还原这一行业的真实情况。

图片来源:pixabay

本文,我们将为你呈现如下信息:

从供需两端,解读疫苗产业链的全流程运作。

从市场、技术、商业角度,剖析国内外疫苗行业差距。

从流感疫苗紧缺,分析中国疫苗产业的现状与不足,看产业突破的难点。

解读新形势下中国疫苗产业的机遇,分析相关创业的新风向。

展望疫苗产业的宏观趋势以及未来走向。

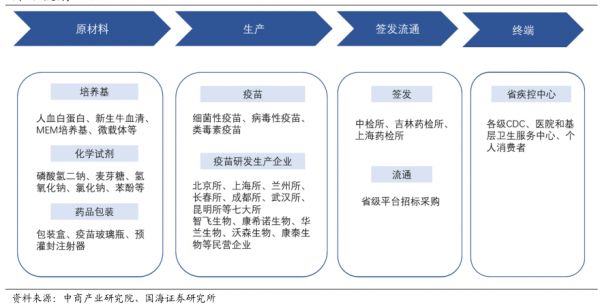

一、疫苗产业链简介

1、需求端——看采购流通

国家将疫苗分为一、二类。一类疫苗为免费且必须接种的疫苗,二类疫苗是自愿且需付费的疫苗。无论一类还是二类疫苗,疫苗流通都采用“一票制”,即由省级集中招标平台统一采购,生产企业负责直接配送到县级疾控中心。

一般疫苗在上市销售前生产采用批签发制度。在流通时,是通过各级的疾控中心和基层社区卫生服务中心完成。

因此,疫苗采购流通主要是以政府主导为主,与目前广泛热议的“带量采购”类似。

2、供应端——看疫苗上下游

疫苗生产包括培养、浓缩、灭活、纯化等步骤。上游包括:原材料佐剂、辅料、灭活剂和包装所需的玻璃瓶、预充针,如威尔药业、双林生物、药明生物、山东药玻、威高股份;中游生产需要:生物离心机、生物反应器和生产线,如东富龙、楚天科技;下游需要实现冷链运输到终端,如九州通。

疫苗产业链(图源:国海证券)

上游以培养基、辅料为例。双林生物为国内培养基行业龙头,主营业务是血液制品。公司2020上半年营业收入4.27亿元,毛利率高达47%。辅料行业以尔康制药和威尔药业为例。尔康制药2020上半年在药用辅料上营业收入10.6亿元,毛利率达14.6%,而威尔药业为2.3亿元,毛利率高达65.43%。

中游生产主要关注生产线服务和医疗装备。东富龙和楚天科技是医药装备的龙头企业。东富龙业务范围包括制药设备、医疗技术等,涵盖冻干机、自动进出料装置等,覆盖疫苗生产线的全流程。2019年,其主营业务冻干系统设备的营业利润达3.34亿元,毛利率为35.35%。楚天科技在生物制剂配置、分离纯化等生物工程系统以及无菌制剂等生产系统上都十分领先。2020年上半年其制药用水装备及工程系统集成营业收入达1.8亿元。

下游主要是冷链运输。国内主要的疫苗配送企业是国药控股、上海医药、华润医药、九州通等龙头。九州通目前总市值达到339亿元,其主营业务包括医疗器械及总代理、西药、中成药、医药物流等。其医药批发及相关业务占2020上半年营业收入的96%。据券商分析,预计今年净利润可达22.8亿,增长32.4%

值得注意的是,目前第三方也在积极布局医药物流。包括中国邮政、顺丰、京东等多家第三方物流巨头已入局医药冷链的进入门槛高,需要前期配备专业人士和基础设备。而普通生鲜配送企业则难以短期快速进入。同时,相较于专业医药冷链企业,第三方在专业度上也会稍显不足。但是,第三方物流通过在其原有物流网络上进行完善,能更好的控制成本,并具有更完善的覆盖能力,具有未来发展的优势。

二、国内外疫苗行业差距几何?

1、市场差距

国内外疫苗市场目前还存在较大的差距。

相较于国外,国人自愿接种疫苗的意愿较低。因此,市场规模远低于国外市场。2019年,全球疫苗市场规模为326亿美元,我国疫苗市场规模约为64亿人民币,仅为全球市场的19.6%。考虑到我国人口占全球总人口的19.3%,我国疫苗市场刚达到平均水准。而美国同期为184亿美元,人口占比5%。

以流感疫苗行业为例,我国流感疫苗渗透率仅不到2%,远远低于欧美日等发达国家50%以上的渗透率,有很大的提升空间。就目前的市场而言,2019年流感疫苗的市场规模约为21.74亿元,规模较小。对标发达国家的渗透率,未来流感疫苗的市场至少能达到百亿。相较于2019年国内整体疫苗市场373亿的规模,目前流感疫苗市场占比仅5.8%,未来或可达到20%以上。

国外疫苗行业的集中度较高。

国外疫苗行业的发展时间长,已进入寡头竞争的时代。总体来看,疫苗四大巨头(赛诺菲、GSK、默沙东、辉瑞)占据着全球疫苗市场90%市场份额。具体来看,美国主要生产厂商中,赛诺菲占主导地位。赛诺菲四价流感疫苗全球销售额在2017~2019年分别为 17.95、20.17 、21.17亿美元,位居全球所有品类疫苗销售额前十。目前,赛诺菲的市值达到了1247亿美元的规模,葛兰素史克在933亿美元,辉瑞市值在2178亿美元。

2019全球销售额前十疫苗品种(图源:华金证券)

而国内还处在发展期。如国内流感疫苗市场,2020年流感疫苗批签发量前五为华兰生物、科兴生物、长春所、金迪克、大连雅立峰。而全品类疫苗相关企业中,智飞生物、复星医药、康希诺等上市公司的实力也十分雄厚。总市值/2019年营收情况如下:智飞生物2328亿/106亿,复兴医药1452亿/286亿,康希诺968亿/228万,华兰生物822亿/40亿。

2、技术差异

国内疫苗行业在诸如灭活、减毒等传统技术平台上技术与国外差距较小,但在核酸等新技术平台上仍处于起步阶段。

以新冠为例,目前应用于新冠疫苗开发的技术共有五种:灭活疫苗、减毒活疫苗、重组蛋白疫苗、腺病毒载体疫苗与核酸(mRNA和DNA)疫苗。前两种属于经典的疫苗技术,后两种属于第二代疫苗技术,核酸疫苗属于第三代。不同的技术平台具有不同的优劣

相较于传统技术平台,新技术平台具有很强的优势。以核酸技术平台为例,其优势在于可以在人体内长期稳定地表达抗原蛋白,同时蛋白的构象差异小,所以可以产生持久且更强的免疫力。同时,核酸疫苗研发速度快,生产流程简单,所以具有成本较低易于量产的优势。

新冠疫苗生产平台总结(图源:国海证券)

在新冠疫苗开发的5种技术中,国内以灭活、减毒技术路线为主,而国外以mRNA、DNA核酸技术路线为主。国内对于传统的技术路线已经与国外无差别,并具有产能优势,而在新一代技术上的积累尚有发展空间。

国内上市的相关新冠疫苗研发公司包括智飞生物(重组亚蛋白疫苗)、沃森生物(mRNA疫苗)、西藏药业(mRNA疫苗,与斯微生物合作)、康希诺(腺病毒载体疫苗,与军事科学院军事医学研究院合作)、康泰生物(DNA疫苗,与艾棣维新合作)等。其中有两家上市公司目前进入三期临床——康希诺和智飞生物。

3、商业差距

商业模式上,国外疫苗企业自研为主,而国内疫苗企业为“代理+自研”两条路线。商业模式的差异主要是国外疫苗的竞争力较强,占据市场优势,而国内疫苗公司在部分品类上的的研发能力相对有劣势。同时,代理也能给公司创造更多营收,获得更好的现金流。例如2019年智飞生物的疫苗代理占其总营收的86.80%,给公司带来了大量的利润。

公司特点上,国外疫苗企业体量较大,管线丰富。目前国外是由赛诺菲、GSK、默沙东、辉瑞四大疫苗巨头分立的格局。在公司发展过程中,他们都进行了大量并购。而国内有30多家疫苗企业,规模较小,管线相对单一。国内在行业集中度、健全度、以及兼并重组上仍有很大的空间。例如今年5月份,默沙东完成对疫苗公司Themis的收购。该公司的疫苗基于麻疹病毒载体平台,在2019年已完成D轮融资。其针对基孔肯雅病毒的疫苗将进入三期临床。同时也有包括寨卡、诺如等多条管线。

近15年重要疫苗并购案(36氪制图,数据来源:晨哨网)

三、从流感疫苗供不应求,看中国疫苗产业

1、流感疫苗为什么供不应求?

造成流感疫苗紧缺的主要原因包括:需求激增、生产周期长、企业排产策略保守、产能低。

第一,受新冠疫情的影响,今年的流感疫苗需求大幅增加。原因在于新冠之前人们普遍防疫意识较弱,没有自愿接种流感疫苗的意愿。因此,尽管今年7~9月,中检院批签发的流感疫苗数量为3335.96万支,同比增长约8.37%,但是仍然无法满足喷井式的需求。

第二,流感疫苗的生产周期较长。国内一般都是使用鸡胚培养工艺,生产周期一般在4~6个月。对于9月份起的接种需求,早在3~8月就开始了生产。因此,难以满足短期内意外激增的需求。

第三,流感疫苗的特殊属性也导致了企业排产策略保守,不愿意大量排产。流感疫苗的有效期仅有一年,为避免致过高的报废率,往年的供应量通常是略小于市场需求,所以每年都会存在小范围的流感疫苗打不上的情况。

第四,流感疫苗的产线一般较少,难以快速扩大产能。除了上述企业保守策略的缘故外,由于流感疫苗的生产通常在3~8月,每年产线存在较长的闲置期,也导致了企业产线安排较少。

其它疫苗也存在相应的紧缺情况。对于国家免费提供的基础疫苗,由于产品通常由少数厂商生产,一旦出现产能问题,将会出现明显的缺货情况。同时,各省预测的需求量与实际存在偏差,也会导致缺货。如2019年,百白破等疫苗因企业产能不足,出现全国性缺货。对自愿接种的疫苗,如HPV疫苗,也会出现类似原因的缺货,主要是需求激增导致的供应不足。

2、疫苗的流通保存环节的难度因疫苗而异

疫苗的流通保存环节的难度因疫苗而异。一般的流感疫苗需要全程在2~8℃的温度下保存。该要求业内普遍都能满足,但是由于疫苗运输的特殊性,国家对其有严格的管理。《疫苗流通和预防接种管理条例》中对运输企业在独立冷库、自动监控、运输车等设施设备有要求,且需要配备专业技术人员。因此,企业进入市场需要前期配备冷链基础设备,具有一定门槛。

一些特殊的疫苗对于保存温度的要求较高,会要求-20℃。部分mRNA疫苗需要-60℃保存。世卫组织表示,正在开发的新冠疫苗可分为三种存储温度要求:2~8℃,-20℃和-70℃。BioNTech公司表示,其新冠疫苗需要在-70℃条件下进行运输。

对于这些超低温的特殊需求而言,产业仍有很大的提升空间。原有的冷链基础设备多数不能达到-60℃以下的冷链要求。

以BioNTech公司的mRNA疫苗为例,合作方复星医药已在机场附近建设了-70℃的冷库。冷链运输由国药控股负责,实现-70℃抵达接种点。接种点原有的冰箱也无法满足需求,需配备深冷冰箱。

3、研发难度因疫苗而异:流感疫苗 vs 新冠疫苗

流感的毒株大多是先前已知的,前期研发的时间较短且风险较低。因此,流感疫苗不需要经过三期临床实验,可以通过更换抗原的标准化流程进行快速的研发。

但是对于新冠等先前未知的病毒,则需要更多研发流程,面临研发周期长、研发失败等较高风险。

造成研发周期长、拖累疫苗从实验室走向市场的,主要是临床验证。新毒株的疫苗研发从病毒测序开始,再利用不同技术平台进行疫苗开发,大致需要16周。随后再进行三期的临床试验,分别耗时3个月以内、3~6个月、1年以上。其中,三期临床进行大样本的试验,投入最大,耗时最长,风险最高。

GSK(葛兰素史克)针对2008年H5N1禽流感开发的疫苗Prepandrix,总归花费约20亿美元。但在2015年才获得了欧盟批准,错过了最佳的时机。

临床试验的加速会导致试验结果可靠性的下降,对后续造成更大的风险。瑞德西韦被追认为对新冠无效,正是因为不规范的临床实验产生的不确定性。

多因素的不确定性造成了疫苗研发的失败。疫苗技术的原理基本是获取能够使免疫系统识别病毒的表面蛋白,本身就蕴含有效性的风险。因此,合成的蛋白存在的构象差异,是否能被免疫系统接受,以及蛋白的免疫原性等等都存在不确定性,在前期研发中难以被评估。同时,感染人数增加导致的病毒变异速度加快,会造成疫苗失效。

例如,呼吸道合胞病毒(RSV)疫苗的研发之路十分坎坷。1960年代,使用灭活技术研发的疫苗宣告失败。不仅不能保护被试婴儿,还出现了更加严重的疾病,导致80%被试入院。2019年,诺华研发的RSV疫苗ResVax在三期临床中也未能达到其主要临床终点,宣告失败。

四、2020,疫苗产业的春天?

1、新冠疫苗——中国百年一遇的弯道超车机会

目前全球市场有一百多个新冠肺炎疫苗项目。根据纽约时报统计,目前全球共有12款疫苗进入三期临床,中国占了5个席位,分别是:军事科学院军事医学研究院陈薇院士和康希诺生物联合研发的重组新冠病毒(腺病毒载体)疫苗、北京科兴中维生物技术有限公司研制的新型冠状病毒灭活疫苗、国药集团旗下武汉生物制品研究所灭活疫苗、北京生物制品研究所分别研制的灭活疫苗、智飞生物研发的重组亚单位疫苗。

此前我们36氪在《新冠疫苗:百年一遇的弯道超车机会》一文中已经分析,从没有那么多中国选手领跑国际,这种景象在全球疫苗200多年的历史中,都是难得一见的。以往全球竞争格局也是寡头竞争,几乎是葛兰素史克、赛诺菲巴斯德、默沙东、辉瑞这四家总部位于欧美的药企瓜分天下,占据全球90%的市场份额(数据来源于高特佳投资)。

常规状态下,中国新锐公司很难从四大疫苗巨头的手中挖到机会。因为疫苗开发到临床后期阶段,需要投入高额成本,这个成本通常需要数亿美元。大型药企具备这样的财力资源,它们成熟的商业化团队也可以建立全球产能、加速抢占市场,而新锐公司则与之相反。

创新疫苗研发的核心难度有三:“时间漫长、投入高昂、成功率低”。对于这三大门槛,医药界有一个经典概括——“二十年二十亿美金”。

时间成本这一点,为了尽快阻断疫情蔓延,行政机构已经在尽量缩短研发周期,时间成本相比正常药物已经压缩到极致。这种缩短研发周期的方式,通常有减少临床试验入组患者数量、同情用药、加速审批、有条件批准等等。

我们已经可以看到很大的支持力度。三月,国家市场监管总局公布《药品注册管理办法》和《药品生产监督管理办法》,明确疾病预防、控制急需的疫苗和创新疫苗可申请优先审批审批,那么全球都急迫等待的新冠疫苗就在这个范围内。疾控中心主任高福也曾公开表示,如果国内疫情再次大规模爆发,那么仍处于临床2-3期的疫苗或许可以紧急使用,应用于医疗人员等特殊人群。大洋彼岸,美国FDA也有对新冠候选药物瑞德西韦的同情用药案例,并且还在两周前给予了紧急用药许可。

研发成本这方面,虽然具体数据没有公开披露,但是我们可以从CEPI(流行病预防创新联盟)的调查数据中看出一二。CEPI正在资助全球8个领先的新冠候选疫苗进临床试验,目标是到2021年至少有3个候选疫苗提交上市申请。根据它的调查测算,为了实现这个目标,需要投入约20亿美元。依据新康界的推算,按成功率平摊下来,研发成本在3.792亿美元-6.750亿美元之间。横向看H1N1/H5N1流感疫苗研发费用,估算结果为3.725亿美元,接近新冠疫苗研发的最低成本。这个资金投入量,与动辄10-20亿美元的其他创新药物相比,体量还是比较低的。

不过,疫苗开发的赛道上仍充满不确定性。

11月9日,辉瑞制药宣布了该公司与BioNTech联合研发的mRNA新冠疫苗有效率达到90%。该结果来自其疫苗的三期临床的第一个中期分析结果。消息一出,道琼斯大涨超1500点,涨幅达4%。黄金强势走低,一度跌逾100美元。

然而,辉瑞在供应上存在不可忽视的滞后问题,预计要2022年才能赶上需求。据彭博社分析,一切顺利的情况下,疫苗正式投入使用最快也要今年年底或明年年初,能供应2500万人5000万剂的单次使用量,2021年将提升至13亿剂。

国外资本市场对中国疫苗的成功的反应却略显淡薄。据悉,由国药集团旗下中国生物研发的新冠灭活疫苗,已进行了数十万人的接种,无一出现严重不良反应。接种后离境约5.6万人,目前也无感染病例。国药集团称到年底供应量能达到约1亿剂,到明年达到到10亿剂以上。

从产能上看国药具有相当强的优势。国药将在一段时间内领跑全球其它药企,加速抢占新冠疫苗市场。

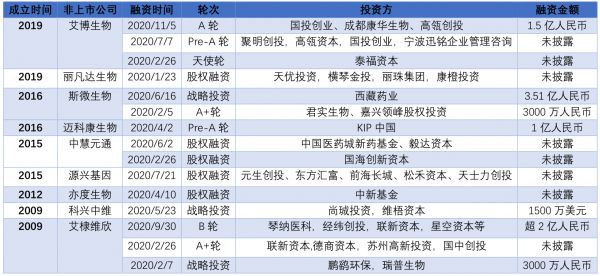

2、资本涌入,创业新机会?

据不完全统计,今年11月5日,国内疫苗行业有9家非上市公司、6家上市公司获得了融资,吸引了50余家机构和基金,包括高瓴资本、经纬创投、国君创投等明星投资方。

6家上市公司中,康希诺、神州细胞核康华生物三家今年完成了IPO。目前总市值中,康泰生物、康希诺、沃森生物排前三。除康希诺外,其它两家在2019年都获得了可观的利润。

2020年疫苗上市公司融资等情况(信息收集、制图:36氪)

非上市公司中,艾博生物、斯微生物、艾棣维欣均获得了超过1亿人民币的融资额。

2020年疫苗行业融资情况(信息收集、制图:36氪)

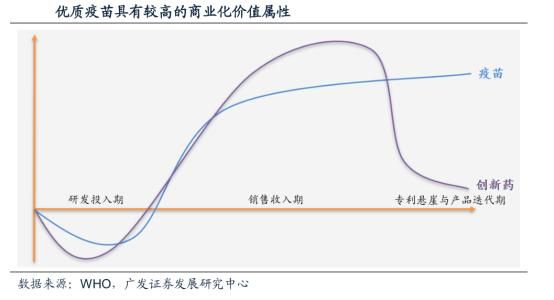

优质疫苗具有较高的商业化价值属性。对于进入收获期的疫苗,能够获得长期稳定的营收。相较创新药,也没有专利失效以及产品迭代带来的价值递减。

疫苗商业化价值(图源:广发证券)

比如,艾博生物是一家是以mRNA技术平台的创新药公司,近期受到了国投创业、高瓴创投、成都康华生物等多家机构的联合投资,融资规模高达1.5亿元。

创业公司更加关注mRNA等新技术平台,减少与具有多年技术积累的头部公司直接竞争。头部公司在传统技术平台上具有多年的技术积累,因此创业机会较小。而在新技术平台上,国内行业存在空白。创业公司与头部公司处于同一起跑线,甚至可以获得先发优势。

同时,创业公司也会更加关注如何通过融资,获得与大企业联合研发的资源,实现更加稳定的商业价值。如斯微生物受到了西藏药业的投资,与其联合研发mRNA疫苗。

创业公司的关注点多集中在疫苗本身。对于服务于疫苗的上下游产业链,一般具有较高的门槛,如前述的药品运输环节,因此相对疫苗本身机会较少。

迈邦生物是一家专注于动物细胞培养基的生产商,专注于高品质、特异化化学成分明确的培养基配方开发和大规模GMP干粉培养基,目前已完成数千万人民币的Pre-A轮。

国外有一家冷链物流的创业公司TemperPack另辟蹊径,提供保温包装解决方案,已完成3100万美元的C轮融资。

五、新趋势引领,疫苗产业将走向何方?

1、技术研究前沿

疫苗技术本身并不难,有一套标准化的流程可以遵循,但是周期相对较长。同时,其技术本身存在的不确定性以及现有临床验证流程制约着疫苗的研发。因此,如何简化研发的全流程,也是学术界和产业界所关注的焦点。

目前,新一代测序技术和反向遗传学被积极应用于前期研发的加速。

新一代测序技术能大大加速基因序列的获取。传统测序通常需要1-3周,而MinION测序方法,根据牛津大学的研究报道,仅需要4小时。目前,MinION测序方法已在西非爆发埃博拉病毒时起到了要作用。

反向遗传学技术成功应用的第一个疫苗在 2014年上市,为诺华公司研发的针对B型脑膜炎的疫苗Bexsero。预计2024~2029年间该技术能够发展成熟,研发出新的重磅疫苗。

2、商业前景及细分的增量市场预测

根据 Kalorama Information 的预测,全球疫苗行业的增长率在未来几年将高于7%(高于医药行业约4%的增长率)。

目前,中国的疫苗产业处在蓬勃发展期。虽然相较国外,中国疫苗市场规模和发展程度较低,但随着政策支持力度加大、国民健康意识提升,疫苗渗透率将不断提升,疫苗市场的规模将不断扩大。

正如最近大热的HPV疫苗,流感疫苗等二类疫苗有望成为下一片蓝海。根据头豹研究院预测,HPV疫苗市场规模有望在2023年达到200亿。

而据弘则研究的二类疫苗市场分析,HPV、肺炎球菌、百白破、流感疫苗将会是二类疫苗中的主流。肺炎球菌疫苗峰值规模将达到150亿,百白破多联疫苗将达到79亿。

同时,多联疫苗和多价疫苗将逐步取代部分单联单价疫苗,成为新的发展趋势。接种次数更少、更优的免疫效果、风险发生率更低等天然优势,使得多价多联疫苗有望成为下一片兵家必争之地。诸如辉瑞的13价肺炎球菌疫苗、赛诺菲的百白破-IPV-Hib五联苗以及四价流感疫苗均已上市。

相关推荐

2020的冬天,中国疫苗产业的春天 | 年度行业研究

“全球首个”新冠疫苗下周英国面市,国产疫苗的显著进展更需受关注

“砍单潮”将至,半导体的“春天”留在了去年的冬天

猫眼、淘票票、大麦们熬过了冬天,能不能挺过春天

亿级潜在市场背后,国产操作系统连横合纵、抱团取暖|年度行业研究

Magnify 2020中国产业观察年度峰会 | 活动预告

判断AI在春天还是冬天,只需要看这一个指标

手机线下渠道的冬天到底要怎样熬?

创业黑马董事长牛文文:伟大的公司几乎都是在寒冬中创业的,所以我们不怕

保险科技的春天正在来临

网址: 2020的冬天,中国疫苗产业的春天 | 年度行业研究 http://www.xishuta.com/zhidaoview14788.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180