徐正奔跑的烦恼:巨头卖菜夹缝中的每日优鲜

编者按:本文来自微信公众号“懂财帝”(ID:znfinance),作者:唐潮,36氪经授权发布。

“百亿规模只是小组赛,2020年即将迎来的是淘汰赛。”每日优鲜创始人徐正在五周年内部信中写下的一句话,如今已然应验。

互联网巨头们正大举进军生鲜零售行业。

目前,美团、拼多多、阿里、滴滴等公司均已上线APP平台或组建“优选事业部”。其中,美团已将生鲜零售列为集团一级战略,王兴甚至多次在中高层会议上表示,“这场仗一定要打赢”。

互联网巨头的相继入局,无疑给每日优鲜、叮咚买菜等赛道原住民带来了巨大的压力。网经社数据显示,每日优鲜APP平台7月月活仅为650.14万。而去年9月时,其平台月活已超过1000万。

与之形成鲜明对比的是,拥抱“阿里爸爸”大腿的叮咚买菜同时期日活用户增长了33倍,其中超7成流量来自支付宝小程序搜索。

对此,行业专家表示:“每日优鲜月活数据较去年同期下滑的情况,主要是竞争对手增多、补贴减少等原因。”

实际上,用户与流量锐减只是巨头降维打击的一个缩影,其背后的关键核心是供应链与资本的竞争。值得注意的是,随着生鲜零售行业的混战逐渐进入下半场,供应链与资本两大因素的重要性将愈加突显。

而这又将给尚未实现规模化盈利的生鲜零售独角兽们,带去层层重压。据报道,近日,曾意欲打造全生态供应链的易果生鲜由于长期亏损与资金链断裂,已宣布公司将进入破产重组阶段。

退赛的警钟已经敲响,留给中小玩家的时间所剩无几。

1 偷师日本便利店破局

如果不是被柳传志亲自点将,徐正或许还在联想卖电脑。

时间回溯到2012年。彼时,柳传志宣布成立联想佳沃,进军现代农业。徐正作为联想集团最年轻的事业部总经理,被任命为水果事业部负责人。

这让徐正极为兴奋,他二话不说,脱了西装就赶赴青岛蓝莓基地。短短两年间,徐正就从IT男变成了地道的果农,种植、施肥、采摘样样精通。

与此同时,徐正也发现了传统农业与传统生鲜零售行业的弊病,即农产品不标准、保鲜技术差、流通渠道过于繁杂、农产品损耗高。

“不安分”的徐正萌生了创业的想法。他找老搭档曾斌商量,两人一拍即合。很快,徐正、曾斌等18人就在望京麒麟社一套200多平的公寓内,创建了每日优鲜。

但当时的生鲜零售赛道已呈现诸侯割据之势,每日优鲜如果按城市中心仓模式的老套路进场,无异于直接“送人头”。

为探索新的运营模式,徐正带着几个创始人去日本学习经验。在日本,几位连锁便利店的创始人告诉他们,零售的核心实际就是找到更便捷的渠道满足用户需求。

这句话让徐正茅塞顿开。他决定缩短供应链,用“城市中心仓+前置仓+配送到家服务”的模式打开市场。

但理想很丰满,现实很骨感。徐正没想到的是,钱还没赚到,订单就爆仓了。当时每日优鲜承诺的是24小时送达,结果有的用户好几天都没送到,售后服务中心全是投诉订单。其中,还有一个郑州用户不依不饶,点名让徐正登门致歉。

此事过后,徐正意识到自建冷链物流与配送团队,以及控制产品损耗的重要性。但这显然是一个极为重资产的项目,需要不断砸钱。

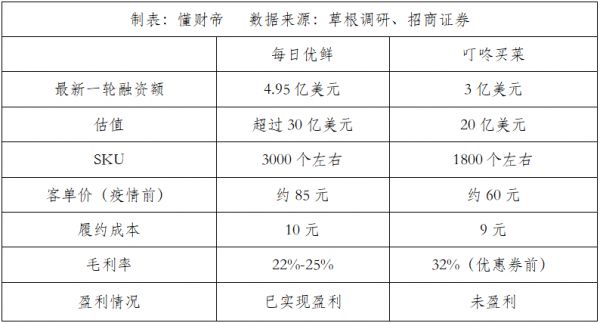

因此,从2015年开始,每日优鲜就通过多次融资以补充弹药。公开数据显示,截至今年11月初,每日优鲜已完成了10轮融资,已知总融资额超过120亿元,投资方包括腾讯、高盛、中金、联想等。其中,最新一轮融资规模达到4.95亿美元,刷新了生鲜零售行业的投融资记录。

烧钱的好处也显而易见,即每日优鲜已凭借前置仓模式与1%左右极低的产品损耗率,成功从1.0时代的跑马圈地战役中脱颖而出,成为如今的一方诸侯。特别在年初的疫情期间,每日优鲜更是表现亮眼。

数据显示,今年2月,每日优鲜APP月活达到1053.62万,同比增长110.22%,7日活跃用户的留存率达到32.03%。此外,平台客单价也从疫情之前的85-90元上升至120-125元。

基于此,今年7月每日优鲜宣布,公司已实现全面盈利。

2 生猛的互联网巨头

1.0时代的跑马圈地战役已经结束,生鲜零售行业正进入下半场,即2.0时代,竞争加剧,资源加速整合,头部效应显现。

为修建更宽阔的护城河壁垒,9月17日,徐正在每日优鲜供应链生态大会上宣布,未来五年将投入100亿元重仓供应链,打造供应链生态。

但从每日优鲜目前的融资规模与盈利能力来看,其银行账目显然没那么多流动资金。这意味着徐正要么在未来五年继续向投资人要钱,且扩大融资规模,要么选择IPO上市。

但在互联网巨头纷纷入场的行业大背景下,投资人还会向其大笔砸钱么?换言之,每日优鲜在互联网巨头面前,有什么护城河与特殊的投资价值?

在讨论这一问题前,我们需要先搞清楚,为何互联网巨头此时才进场?

实际上,原因很简单,流量与盈利。

回溯1.0时代,也就是2012至2018年期间,互联网巨头们大多还在自己的赛道中打仗,仅有阿里布局了盒马鲜生,但阿里并未将其作为重要的战略目标。

正是巨头们的忽略,才让每日优鲜、叮咚买菜等创业型公司能够如此顺利成长为独角兽。

2019年后,美团、滴滴、拼多多等公司逐步完成了资源整合。但同时,互联网流量的红利也在加速枯竭,巨头们必须找到新的流量洼地。

而此次疫情的催化,则让互联网巨头们看到了生鲜零售赛道的爆发性,它们开始大举布局。

以美团为例。今年,美团不仅成立了优选事业部,宣布进军社区团购赛道,还整合了小象生鲜与美团买菜。据悉,这两个项目都由美团高级副总裁、最高管理决策机构S-team成员陈亮直接负责。

对此,美团CEO王兴也在今年二季度财报电话会上特别强调,“生鲜零售业务一直以来都是美团具有战略重要性的新业务领域。我们会坚定地在生鲜零售领域投入足够资源,也将从长期视角评估投资。”

与王兴有同样想法的还有黄峥。据报道,今年8月,主打社区团购模式的“多多买菜”频道就已在江西等地上线。

黄峥还在拼多多五周年会上表示,“买菜是个苦业务,将是多年的全力长跑,也将是拼多多人的试金石。”

据此来看,每日优鲜、叮咚买菜等创业型独角兽势必将会与互联网巨头们展开一轮大战。

3 资本与供应链的博弈

资本与供应链将成为生鲜零售下半场的核心关键词。

基于这一思路,懂财帝将在本部分以每日优鲜与叮咚买菜为样本,详细解剖生鲜零售产业链,并将二者与互联网巨头进行对比。

溯源生鲜零售产业链,其源头在于采购,以及SKU的选品能力。目前来看,各方玩家的农产品采购均已形成了规模效应,因此成本相差并不大。但值得注意的是,拼多多由于长期深耕于农产品领域,其成本会相对更低。

继续深挖,懂财帝发现主打前置仓模式的每日优鲜、叮咚买菜等SKU品类较少,分别为3000个与1800个左右,且70%以上均为高频生鲜产品。

但主打仓店一体模式的盒马因为要兼顾线下门店,其SKU超过1万个。这直接导致盒马的采购成本与产品损耗率远高于独角兽们。数据显示,每日优鲜的产品损耗率大概在1%左右,领先于同业。

农产品采购之后,供应链成为了核心。在零售行业,供应链是最重要,且可以压缩成本,实现利润最大化的环节。

为此,生鲜零售业内不断推出新玩法。最早期是次日达的电商平台,每日优鲜崛起之后,前置仓模式成为了主流。如今,直接把前置仓成本砍掉的社区团购模式已成为风口。

但不论模式、玩法如何变化,其核心仍然是为了降低成本,提高净利率。

对比来看,每日优鲜、叮咚买菜等玩家目前的前置仓成本并不高。但未来如果大规模扩张,仓储必然会成为一项“烧钱”的重资产。而互联网巨头们目前入局的社区团购模式赛道由于不需要承担固定的租金费用,其模式相对更轻。

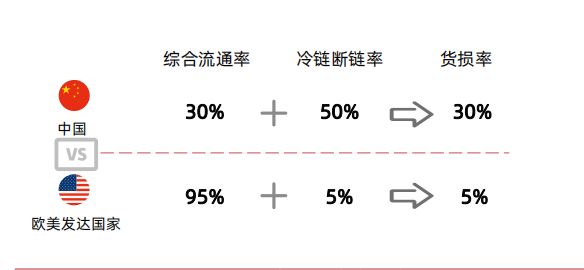

除此之外,供应链另一个重要的因素在于冷链运输。券商研报显示,我国冷链运输损耗率高达30%。这意味着谁能降低运输中的损耗率,谁就能获得这30%的利润。

但打造完备的冷链运输体系,同样是一项极需要砸钱、烧钱的工程。此前意欲打造供应链生态的易果生鲜就是前车之鉴。

从这一点来看,每日优鲜、叮咚买菜等独角兽们如果拼烧钱,或许很难比得过互联网巨头们。

最后,生鲜零售产业的终端在于用户,包括履约费用与流量成本。在这两点上,互联网巨头几乎完爆独角兽们。

原因很简单,美团、阿里、滴滴三大巨头都有自己的外卖配送员体系,且覆盖各线城市,甚至能覆盖大部分乡镇。而每日优鲜、叮咚买菜们每进驻一个城市,就需要重新搭建配送线路,招募配送员。这无疑是一项极大的支出与重资产。

因此,为覆盖额外的履约成本,独角兽们只能不断提升客单价或订单量。行业数据显示,每单70元客单价仅仅是一个及格线,100元每单才可以保证订单毛利。

目前,按照每日优鲜官方已经实现盈利的说法,其客单价应该大约在100元左右。这一客单价高于大部分互联网巨头,但略低于盒马。而叮咚买菜疫情前的客单价约为60元,疫情后的客单价尚未披露,但大概率低于其他头部公司。

但叮咚买菜有它的秘诀。即提升订单量,一方面扩大用户规模,数据显示,叮咚买菜在加入支付宝一个月后,日活用户增长了33倍,其中超7成流量来自支付宝小程序搜索。

另一方面提升复购率。艾瑞咨询数据显示,当前叮咚买菜第31个月长期留存率翘尾到38%,老用户月均消费6.5次。

但从总的流量生态来看,独角兽们几乎不是互联网巨头们的对手。公开数据显示,美团总用户数量已超过5亿,阿里经济体用户数量超过8亿,拼多多用户则已接近7亿,且它们的用户遍布大城市与小乡镇。

而每日优鲜、叮咚买菜们的月活尚未超过1千万。更为重要的是,二者的业务集中于部分一二线城市,广大的三四五线城市几乎没有涉及。

据此分析,未来,每日优鲜、叮咚买菜们或许难以抵挡互联网巨头的大举进攻。

4 剩者生存的游戏

实际上,每日优鲜、叮咚买菜面对的不仅仅是互联网巨头的重压,更有同业的竞争。

以每日优鲜为例,其在江浙沪三地最大的竞争对手就是叮咚买菜。

公开资料显示,叮咚买菜于2017年由退伍老兵梁昌霖创建,主打前置仓模式,其业务范围主要以上海为核心,向江浙、深圳等地辐射。

值得注意的是,这是梁昌霖第二次进入生鲜零售赛道。早在2014年时,已成功创建丫丫网的梁昌霖就组建了叮咚社区,但由于经营不当,迅速退出了市场。

如今,叮咚买菜在上海地区已有相当的规模优势。截至2019年12月,叮咚买菜在上海拥有254个前置仓,覆盖崇明以外上海全部区县。此外,叮咚买菜平台2019全年GMV已超过50亿元,日订单量已超过50万单。

对比来看,虽然每日优鲜在客单价、订单量等数据上高于叮咚买菜,但目前,叮咚买菜已加入阿里的联盟,正利用其支付宝小程序的流量优势巩固自己的壁垒。这无疑让每日优鲜在江浙沪地区极难进一步扩大市场份额。

相反来看,有腾讯作为股东的每日优鲜也同样进击,其已在叮咚买菜的大本营上海已设立了一定的前置仓规模。双方正处于拉锯战阶段。

但以上是外部因素,每日优鲜、叮咚买菜更大的问题在于内部。

据报道,近日,北京市场监督管理局发布通告称,每日优鲜APP经营的香辣山药片经检验,大肠菌群项目不符合规定。

这并不是每日优鲜第一次出现产品质量问题。早在2019年下半年就曾有媒体报道称,每日优鲜有蔬菜在仓库滞留时间长,直到变色才下架。同时,还存在将死掉的鱼虾冷冻起来当冷冻水产销售。

与每日优鲜相同,叮咚买菜也曾被爆出食品质量、化学物超标等问题。

而在知乎等社交平台以及黑猫等平台上,也有诸多控诉每日优鲜、叮咚买菜产品质量的消费者。

客观来看,食品质量问题极易让用户丧失对生鲜零售平台的信任,使其陷入舆论漩涡。

这也让生鲜零售独角兽们显得更为脆弱。

生鲜零售注定将是一个鲜花与荆棘共存的行业。

对于每日优鲜、叮咚买菜、兴盛优选等中小玩家来说,外患重重,内忧频生。要想早日突围,或许还需要做更多的努力。

因为互联网巨头留给他们的时间已不多了。

说明:数据源于公开披露,本文仅代表该作者观点,不构成任何投资建议。

相关推荐

徐正奔跑的烦恼:巨头卖菜夹缝中的每日优鲜

每日优鲜孙原:成为那1%在赚钱的生鲜公司

每日优鲜与腾讯智慧零售战略合作 打造千亿规模平台

每日优鲜:我们已经全面盈利

观察+ | 腾讯的“全触点零售”是什么?每日优鲜这样回答

每日优鲜新增被执行人信息,执行标的超15万

刚刚“吃亏”的美团点评又要与每日优鲜、叮咚买菜硬碰硬?

每日优鲜 CGO 杨毓杰:增长三板斧撬动企业快速爆发

种子轮一千万美元,“墨西哥版每日优鲜”Jüsto“杀入”线上食品杂货市场

“不讲武德”的互联网巨头正在用资本夺走无数卖菜小商贩的生计

网址: 徐正奔跑的烦恼:巨头卖菜夹缝中的每日优鲜 http://www.xishuta.com/zhidaoview14810.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180