今年飞上天的猪肉公司,明年会跌到地下吗?

编者按:本文来自微信公众号“市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布。

2019年以来的慢牛行情,食品饮料等消费类行业成为重要主线。在这其中,猪肉行业的股价表现更是堪称惊艳。猪肉指数近2年来最大涨幅超过200%,而部分龙头公司最大涨幅甚至接近10倍。

所谓猪年买猪股,确实挺香。

业绩困境反转

是猪肉股暴涨的根源

股价大涨的背后,是猪肉公司在经历长期行业低谷后业绩的脉冲性增长。

2019年之前,猪肉价格经历了长达21个月的下跌,上市猪企业绩表现惨淡。以猪肉收入占主营业务95%以上的牧原为例,2018年其营收增长33%,净利润却下降了78%,肉价下跌对公司盈利造成重大冲击。

之后伴随着产能出清、非洲猪瘟疫情冲击和环保限产等因素影响,全国生猪供给快速下降,价格逐步回升。据国家统计局数据,2019年我国生猪存栏31041万头,比上年下降27.5%,全年生猪出栏54419万头,比上年下降21.6%。

市场总体供给不足,导致猪肉价格创下历史新高,生猪养殖头均盈利快速回升,产能相对稳定的上市猪企业绩出现爆发性增长。

同样以牧原为例,2019年,其营业收入增长了51%,利润却增长了1075%;今年前三季度,其营业收入增长了233%,利润增长了1413%,业绩明显体现出非线性增长的周期性特征。

有了业绩的支撑,上市猪企的股价大幅上涨后,估值仍维持低位,似乎具备较高的安全边际。但是,猪肉行业的周期属性,却让人感到一丝丝寒意。

猪肉行业的投资逻辑

中短期警惕周期反转

猪肉行业是典型的周期性行业。由于生猪特殊的生长周期,导致产能的扩张和收缩都需要较长时间实现,猪肉价格和产量都会出现周期性波动,从而对业绩形成周期性影响。

▲数据来源:东北证券

和周期公司类似,由于业绩的非线性趋势,投资猪肉公司的中短期逻辑,不是估值的高低,而是周期和业绩的拐点。在周期低点,高估值不是重大风险;在周期高点,低估值也可能成为投资陷阱。

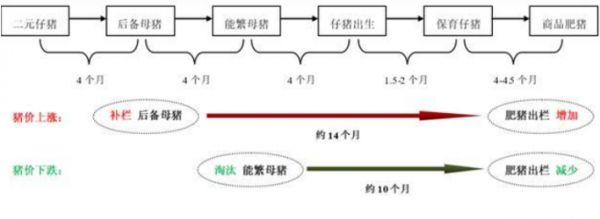

2006年以来,猪肉价格经历了4轮完整的周期,每轮平均45个月左右,其中上行周期平均20个月,下行周期平均25个月。

猪周期的判断,重要的参考数据来自存栏量和能繁母猪数量。当二者处于低位时,往往是下行周期的底部可能迎来反转上行;当二者处于高位时,往往是上行周期的顶部可能迎来反转下行。

就本轮周期来看,猪价上行时间创历史最长,利益驱动下,去年以来养殖户积极性高涨,产能持续扩张。

来自统计局的数据显示,截至9月底,全国生猪存栏达到3.7亿头,恢复到2017年末的84%;能繁母猪存栏达到3822万头,恢复到2017年末的86%。产能扩大导致了价格出现下降趋势。农业部公布的最新数据则表明,从10月底至今,全国农产品批发市场猪肉平均价格已经连续10周有所回落,跌破40元。

伴随产能的进一步加大,猪肉行业将重新进入产能过剩、价格回落的下行周期,未来中短期内猪肉公司的业绩可能会受到较大冲击。

中长期关注行业集中度提升机会

即使短期承压,从中长期来看,猪肉龙头企业业绩仍具备较高确定性,主要逻辑来自于行业集中度的提升。

与海外市场相比,我国生猪养殖的产能严重分散,龙头企业的市场份额仍处于较低的区间。即使按照2019年非洲猪瘟期间的极端情况,行业龙头温氏股份市场份额也仅有3.4%,生猪行业CR10仅约9.4%。

而在其他国家,猪肉行业集中度都较高。公开数据显示,法国龙头企业国内市场份额为24.83%、西班牙为16.85%、美国为14.66%、巴西为12.93%、波兰为9.72%、英国为9.11%、意大利为8.76%、越南为 6.76%、加拿大为6.01%、俄罗斯为4.64%、丹麦为3.7%。

随着环保、食品要求提高,生猪养殖走向规模化、标准化和寡头垄断的格局是大势所趋。参考国际经验,我国优质企业市占率提升空间较为广阔。考虑到我国生猪行业的巨大市场规模,CR10即使只提升到20%,对龙头公司的业绩提升都是十分巨大的。

猪肉行业4大龙头对比分析

按照9月份的出栏量统计数据,猪肉行业的前4强是牧原股份、温氏股份、正邦科技和新希望。各家公司在收入结构、商业模式和经营策略上存在诸多不同,对各自业绩也将产生不同的影响。

收入结构

根据2020年中报,牧原股份的生猪养殖收入占比超过98%,温氏和正邦科技生猪占比超过70%,而新希望作为后来者,同类收入占比只有15%左右。

这种收入结构,决定了牧原股份的业绩,受猪周期的影响相对更大。

养殖模式

除了牧原全部自养,温氏几乎全部是“公司+农户”模式,正邦和新希望两者模式兼有。

公司+农户的模式投入少,产能扩张快,但是品控难度大。自养容易管控质量,但是投入大,产能扩张慢,这也是牧原资本开支巨大,负债率高于温氏的原因。

生猪养殖增速

今年前9月份,增速最快的新希望达到81%,其次是牧原的49%,正邦增速31%,温氏逆势下滑了50%。

增速的变化,使行业格局发生了重大变化。在2020年之前,温氏的生猪出栏规模一直行业第一,但是较低的增速,使其在今年被牧原超越。截至9月,牧原出栏量1188万头,已经远超温氏的706万头,正邦科技前9月出栏量592万头,也已逼近温氏的规模。

从月度数据上看,9月份温氏的出栏量甚至已经降到了行业第四。

温氏出栏量的大幅下滑,一方面与其稳健的经营策略有关,资本开支和流动负债率一直不高,另一方面或许出于其对周期的判断而做出的主动调整。

而新希望的急速上位,除了对行业远景看好之外,自然也离开不了公司的整体规模和全产业链优势。

盈利能力和现金流

根据2020年3季报,牧原股份毛利率64%,净利润率59%,ROE63%,净利润现金含量91%,几项指标都远高于其他竞争对手。这一方面得益于牧原猪肉收入占比较高,另一方面是由于牧原的自营模式带来的成本优势和高品质溢价以及极少的应收账款。

远期发展规划比较及资本开支

按照各大公司规划,未来几年的产能都会大幅增长:

· 温氏规划2024年产能5600万头;

· 牧原规划2021年生猪产能4775万头、2022年生猪产能9496万头;

· 正邦规划未来3年产能达2300万头;

· 新希望规划2022年确保实现2500万头生猪出栏,远期规划是4500万头产能。

从三季报上看,牧原资本开支最大达到316亿,其次是新希望和温氏。

总体来讲,在猪肉行业4强中,牧原未来业绩增长确定性应该是最强的,主要还是因为其长期高质量自营模式下产能的确定性和品质的可控性,从而使其产量、价格、盈利能力及现金流都能得到一定的保证。

相关推荐

今年飞上天的猪肉公司,明年会跌到地下吗?

AI为什么救不了“想上天”的猪?

猪肉价格上涨,百万头生猪被宰,AI能派上用场吗?

1万吨猪肉只够吃1.5小时,中国人是有多爱猪肉?

少数派的未来猜想 | 猪肉都支持分期付款了,AI能让它降价吗?

我造了一件钢铁侠战衣,防弹抗爆,还能上天

和地球一起流浪的地下城市,到底什么样?

代购圈夸上天的白兔止痛片靠谱吗?绝非“神仙药”

72亿能烧出中国奈飞吗?

吉利加注,巨头云集,汽车何时能上天?

网址: 今年飞上天的猪肉公司,明年会跌到地下吗? http://www.xishuta.com/zhidaoview14989.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180