银鹭被卖,陪伴我们长大的国民“植物奶”还剩几个?

编者按:本文来自“第一财经商业数据中心”,作者 贺哲馨,36氪经授权转载。

植物奶的市场最近让人看不太懂。

一面是Oatly为代表的燕麦奶一步步爬上食物链顶端,脚踩牛油果,拳打奇亚籽,大有成为“中产之光”的劲头。

一面是卖了十多年的花生牛奶、豆奶品牌们一个接一个地销声匿迹,化身“时代的眼泪”。

哪里出了问题?

兜兜转转10年,银鹭飞回创始人手里

11月25日,沸沸扬扬传了一年多的银鹭卖身消息终于尘埃落定。

收入囊中不足两年,雀巢就把银鹭卖给了Food Wise有限公司,出售的业务包括花生牛奶和罐装八宝粥,以及在国内五家企业的全部股权。Food Wise的控股方恰好是银鹭的创始人陈清水家族。交易具体金额并未披露。

2005年,当时正处在高速发展期的银鹭与雀巢第一次合作。没有PET无菌冷灌装生产线的雀巢,找到了“技术、设备甚至是成本管控方面都更好”的银鹭负责即饮咖啡的罐装。

2010年,业绩一路高歌猛进的银鹭食品集团实现销售收入53.53亿元,同比增长52.54%。第二年,雀巢收购银鹭60%股份。直至2019年收购正式完成。

谈及收购原因,有分析认为雀巢看上了银鹭的铺货能力,可以把雀巢的咖啡业务带到大陆三四五线市场;而银鹭的主要产品花生饮料和八宝八粥,填补了当时雀巢在罐头和复合蛋白饮料市场领域的空白。

不过,双方的合作一直并非预想中顺利。雀巢自收购银鹭以来,业绩不断出现下滑,引起雀巢不满。

财报数据显示,2013年银鹭销售规模曾达111亿元。仅两年后,2015、2016年出现下滑,银鹭屡次因业绩不理想在雀巢年报中被点名。而2019年的销售额为仅为7亿瑞士法郎(约合人民币50亿元)。2019年雀巢年报还指出,银鹭的八宝粥和花生牛奶依旧处于下滑中。

雀巢(中国)2019年财报,饮料营收几乎无增长

卖身消息实锤之后,雀巢方面给出的原因是业务调整——集团将业务重心放到宠物食品、咖啡等高增长的品类上。而银鹭方面表示,雀巢出售银鹭是由于双方经营理念不同。业内人士分析,收购之后,雀巢并没有将自己和银鹭的战略、模式和体系真正整合起来,二者的价值观并不完全吻合。

但昔日“粥王”地位不再,今天的银鹭要面对一个与10年前截然不同的饮料市场。

曾经爆红的蛋白饮料品牌们,现状如何?

植物基概念风头正劲的上半年,CBNData消费站(下称C站)曾留意国内植物蛋白饮料品牌的困境,疫情的冲击占很大原因。但半年之后,这些品牌并没有从困境中走出。 银鹭“折翼”, 其实是这几年国内饮料,尤其是植物蛋白饮料品牌走弱的一个缩影。

靠拳头产品“六个核桃”打天下的养元饮品,业绩持续下滑。

2020年前三季度,养元饮品实现营业收入17.84亿元,同比下降48.40%;归属净利润为7.07亿元,同比下降44.22%;扣非净利润为8.00亿元,同比下降42.06%。

2019年,公司核桃乳生产量为76.2万吨,对比去年同期下滑10.81%,销售量为76.5万吨,对比去年同期下滑10.69%,呈明显的产销双降趋势。公司2019年在销售费用上增长4.06%,广告开支高达3.77亿元,占了总销售费用的35%。

业绩承压的养元饮品选择买私募来挽救财报,11月17日,养元饮品发布公告称,公司将使用12.73亿元闲置自有资金进行理财投资,其中6亿买了私募基金。

曾经的“豆奶大王”维维从2017年开始发力液态植物蛋白饮料,推出包括塑料瓶即饮的维维豆奶、罐装“逗”奶、冰镇维维豆奶等,市场反响平平。

今年5月,维维因股东违规占用资金9.44亿元被立案调查。财报显示,维维的主营业务扣除非经常性损益后,净利润已连续三年为负。

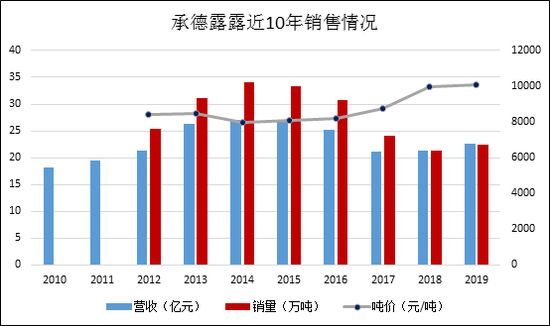

杏仁露市场一家独大的承德露露,前三季营业收入和净利润双双下滑。 财报显示,承德露露在前三季度实现营业收入为13.80亿元,同比下降22.11%;实现归属于上市公司股东的净利润为3.00亿元,同比下降17.26%。

近十年来承德露露营业收入几乎原地踏步,而销售量则从2012年的25.34万吨增长至2014年的最高点34万吨,随后则开启了连续6年的下滑,2019年的杏仁露的销售仅为22.35万吨。 关于南北“露露”商标纠纷则从2015年持续至今,也造成了不少经营压力。

业绩原地踏步的承德露露

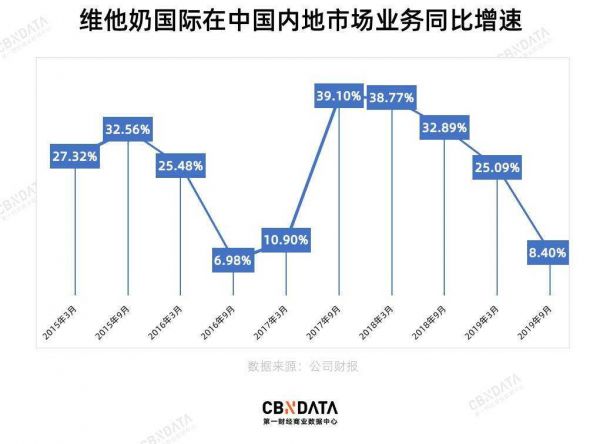

长期股价表现良好,被称为饮品界小茅台的维他奶,中国内地市场的营收增速从2018年财年开始下滑。2017年-2018财年,维他奶在中国内地市场营收增速为32.89%。2018-2019财年,维他奶中国内地市场营收增速为25.09%;2019-2020财年,这个数字仅为8.4%。

植物基概念盛行,为何植物蛋白饮料不受欢迎?

植物蛋白饮料行业最近几年增速正在放缓,由2013年的11.92%一路下滑至2017年的4.97%,2018年回升至7.32%以上,2019年由于内外需求放缓,全行业增长率再度回落。萎靡的市场表现,似乎与火热的植物基概念不太相匹配。原因何在?

国内植物蛋白饮料市场集中度不高,小品牌份额占据半壁江山

我们今天说的植物奶,已经不是当初甜滋滋的蛋白饮料了。

学术上讲,植物奶指的是由蛋白质的植物种子或果实,例如大豆、燕麦、花生、核桃等制成的饮品,不含任何动物性蛋白成分,口感越醇厚顺滑,添加剂越少,越受消费者欢迎。

传统蛋白饮料多数含食用香精等添加剂,口感偏甜;银鹭花生牛奶还添加了乳粉改良口感;维维豆奶成分相对单纯,但粉制的产品入口有颗粒感,并不讨喜。成分更单纯,概念更高端的植物奶已经对传统植物蛋白饮料的市场造成冲击。这一点,养元饮品的管理层也做出承认。豆奶市场的搅局者——蒙牛和伊利等乳企的新品强调无添加和有机等健康概念,也是为了扭转初代蛋白饮料在大众心目中的印象。

银鹭花生牛奶的配方标签

英敏特报告显示,70%的受访消费者表示,他们购买植物蛋白饮料主要是自饮。在自饮型消费者中,63%的消费者会选择“在家休闲时”饮用植物蛋白饮料,在各种消费场景中排名第一位。排在第二的是“和家人朋友聚会时”,比例从两年前的38%增长到57%。还有55%的消费者会在“吃饭时”佐餐饮用。

传统植物蛋白饮料过于依赖送礼消费的弊端就显现出来。维维豆奶粉曾是不少家庭的春节必买。直到今天,核桃露、杏仁露的销售旺季仍是在传统节假日。

今年年初的疫情造成的春节消费停滞,就让养元饮品和承德露露的库存承压,导致“去年夏秋的货还没卖完”,不少代理商只能压价抛售。近年传统植物蛋白饮料虽努力开拓即饮、早餐等场景,但要扭转“送礼就送六个核桃”的大众印象绝非易事。在广大的北方农村地区,山寨层出不穷的杏仁露、核桃露仍然是最便宜的串门礼物。在村门口的小卖部前停车,顺手拎走一箱露露,买的人从不在乎它是牛奶还是饮料,也不关心核桃露里面有没有核桃、豆奶里有没有大豆。

网友回忆小时候的送礼佳品维维豆奶粉

场景无法触及当下爱喝植物奶的人群,传统植物蛋白饮料的线上渠道拓展也难说顺利。

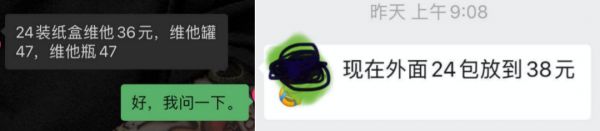

今年11月,维他奶在2020/2021中期业绩公布会上表示,内地市场收入有一成来自电商,未来仍将加大线上渠道的投入。看似光鲜的电商业务背后,是传统渠道代理商价格的破发。有代理商向媒体透露,代理与出厂价倒挂现象泛滥,“豆奶卖出豆浆价”。作为最大单品的24盒装维他原味豆奶出货价普遍低于40元,甚至出现18盒装拿货不到30元的情况。

维他奶代理商内部流传微信截图 来源:快消

最后还是品牌老化,这一问题并不是换换包装,搞搞跨界,多请几位流量代言人就能改变的。

年轻人喜欢用消费来表明自己态度,嗅觉灵敏的品牌早已开始了属于自己的粉丝营销。这方面的榜样Oatly燕麦奶用标语和瓶身广告等方式支持素食环保理念,态度鲜明地挑战牛奶的权威地位,将自己的消费者称为“后牛奶的一代” 。大胆、幽默、先锋式的品牌塑造,让Oatly成为完全属于年轻人的品牌。

因败诉不能提及任何牛奶负面消息,Oatly发起“谷歌牛奶”活动,一次另辟蹊径的营销

没有过时的品类,只有过时的打法。银鹭变卖,是否能给国内植物蛋白企业再敲一记警钟?只有时间能验证。

相关推荐

银鹭被卖,陪伴我们长大的国民“植物奶”还剩几个?

植物奶市场或超160亿美元,雀巢、达能等巨头入局,瞄准新消费人群

前脚刚卖水业务,转头又售银鹭,雀巢频频出售国内产业为哪般?

硅谷早知道 S4E41 | 从人造肉到燕麦奶,植物基能带我们走向未来吗?

推出无糖低卡坚果奶,「OHNUT欧乐」要抓住持续增长的植物基食品市场

人造肉和植物奶之后,什么是包装食品下一站?

奶牛失业了?人造奶Perfect Day获近10亿融资,李嘉诚都尝过

专注于“清洁标签”和“高密度营养”,「VITAL BOX 纤合」为消费者提供健康的植物奶饮品

36氪首发|月增速翻倍,植物奶品牌「小麦欧耶」完成千万级天使轮融资

#6 哇!95 后投资人创业,在线发燕麦奶福利!!!

网址: 银鹭被卖,陪伴我们长大的国民“植物奶”还剩几个? http://www.xishuta.com/zhidaoview15059.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180