九卦 | 中国首份影子银行官方报告出炉

作者:张末冬

来源:金融时报

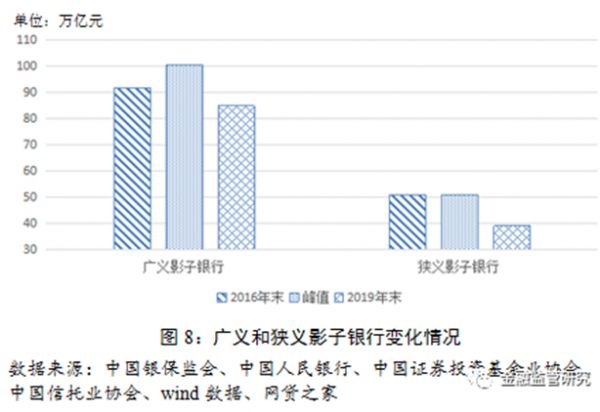

“自2017年初开始集中整治,影子银行规模从历史高位大幅下降。截至2019年末,广义影子规模降至84.80万亿元,较2017年初100.4万亿元的历史峰值缩减近16万亿元。影子银行占GDP的比例从2016年底的123%下降至2019年底的86%,降幅达37个百分点。狭义影子规模降至39.14万亿元,较2016年底缩减了11.87万亿元。”

在即将出版的2020年第11期《金融监管研究》中,中国银保监会首次给出影子银行的官方定义,并全面系统梳理影子银行规模、风险及三年治理情况及监管方向。

这份《中国影子银行报告》(以下简称“报告”)还提到,影子银行不仅规模大幅压缩,更重要的是经营开始变得规范,结构更加简化,资本拨备开始计提,系统性风险隐患大为减弱,同时也为当前抗击疫情、复工复产的各项金融政策措施腾挪出空间,特别是为逆周期宏观调控创造了有利条件。

对于未来监管方向,报告表示,我国影子银行积累时间长,存量风险较大,相当多金融机构仍然存在规模情结,各类隐性担保和“刚性兑付”没有被真正打破,“卖者尽责,买者自负”尚未真正建立,部分高风险影子银行可能借不当创新卷土重来。但也应看到,影子银行不会消失,将和传统金融体系长期共存,不同类型的影子银行的作用和风险水平差异较大。因此,必须建立和完善对影子银行的持续监管体系。

首次官方定义影子银行

报告指出,确定我国影子银行标准,必须兼顾影子银行国际标准的共性特征和我国影子银行的特点。在金融稳定理事会确定的信用转化、期限转换和流动性转换等基本属性基础上,重点关注各种产品的风险传导、隐匿方式以及诱发系统性金融风险的可能性,以此提出我国影子银行范围的判别标准,按照风险程度高低,区分广义和狭义影子银行,分别确定属于其范围的业务活动。

广义影子银行:

银行同业特定目的载体投资、委托贷款、资金信托、信托贷款、银行理财、非股票公募基金、证券业资管、保险资管、资产证券化、非股权私募基金、网络借贷P2P机构、融资租赁公司、小额贷款公司提供的贷款,商业保理公司保理、融资担保公司在保业务、非持牌机构发放的消费贷款、地方交易所提供的债权融资计划和结构化融资产品。由于没有非持牌机构发放的消费贷款、地方交易所提供的债权融资计划和结构化融资产品的统计数据,在计算中国影子银行规模时,暂不包括这几类产品。

狭义影子银行:

在广义影子银行中,同业特定目的载体投资、同业理财和投向非标债权及资管的银行理财、委托贷款、信托贷款、网络借贷P2P贷款和非股权私募基金的影子银行特征更为明显,风险程度更突出,属于高风险的狭义影子银行范畴。截至2019年末,狭义影子银行规模为39.14万亿元,占广义影子银行的46.2%,较历史峰值下降11.87万亿元。

报告指出,受金融体系结构、金融深化程度以及监管政策取向等因素影响,我国影子银行经历快速发展的同时,也呈现出一些与其他经济体不同的特点。

第一,以银行为核心,表现为“银行的影子”。

第二,以监管套利为主要目的,违法违规现象较为普遍。

第三,存在刚性兑付或具有刚性兑付预期。

第四,收取通道费用的盈利模式较为普遍。

第五,以类贷款为主,信用风险突出。

影子银行治理的“最关键”:风险防控

事实上,到2016年底,影子银行规模已经十分庞大,违法违规异常严重,濒临风险爆发的前夜。国际货币基金组织、国际清算银行等国际组织从2014年起多次对中国影子银行风险提出警示,认为同业投资、信托贷款和表外理财等已成为隐藏信贷增长和不良资产的温床,严重威胁到中国金融体系的安全与稳定。

2016年底,中央经济工作会议上强调,要把防范化解金融风险放到更加重要的位置。2017年2月,在中央财经领导小组第十五次会议特别指出要坚决治理市场乱象,坚决打击违法行为。在党中央、国务院统一领导和部署下,金融管理部门迅速行动,对影子银行重拳出击,努力消除系统性金融风险隐患。

通过严厉整治市场乱象、规范对交叉金融监管、坚决拆解非法金融集团、严肃追责问责、全面弥补监管制度短板等,三年来取得了积极的治理成效。尤其在风险方面,初步建立了我国影子银行统计监测体系和认定标准,厘清了影子银行的真实规模和业务分布。通过风险排查、现场检查与监管督查,穿透识别底层资产,基本确认了风险最终承担主体。

同时,压降了存量风险,遏制了增量风险。脱实向虚、层层嵌套的交叉业务显著减少。2020年上半年,信托金融同业通道业务较2017年的历史峰值下降5.3万亿元。同期证券业资管规模下降幅度超过45%,基金子公司通道产品仅2018年一年就减少了1.55万亿元。影子银行集中加杠杆得到压缩,商业银行自营债券逆回购交易杠杆比率由2017年之前的40%以上降至30%以下。截至2020年上半年,实际运营的网络借贷P2P机构由高峰时期约5000家压降至29家,目前已完全归零。借贷规模、参与人数连续下降,一些高风险机构被精准拆解。

另外还提高了风险抵御能力。非信贷资产开始计提资本和拨备,计提水平逐年上升。减值准备与资产余额的比例由2017年初的0.62%提升至2019年底的1.93%,与贷款拨备率3.46%的差距不断缩小。影子银行资本占用不足的问题也有所缓解,表内风险加权资产平均密度从2017年初的52.07%上升了4个百分点,2019年末达到56.07%。

影子银行治理的下一步

2017年之前,国际组织和市场机构普遍认为中国影子银行是一颗“原子弹”,一旦引爆,将从根本上动摇整个金融体系的稳定。2017年之后,国际评价出现了彻底转变,对中国影子银行治理取得的显著成效予以充分肯定,认为不仅确保了中国金融体系的稳定,也称为全球影子银行规模下降的主要推动力。

对于下一步的监管方向和重点,报告指出:

第一,健全统计监测。影子银行具有监管套利的本质,其产品结构和组织形式始终在演变之中,各种创新手法层出不穷。影子银行横跨不同行业,数据不完整、口径不一致和重复计算等问题依然存在。因此,必须继续大力完善统计监测,及时动态掌握影子银行规模、种类,特别是风险演进路径和风险水平变化情况。

第二,严防反弹回潮。一是坚定不移地将整治影子银行作为打赢防范化解重大金融风险攻坚战的重要抓手,持之以恒拆解高风险影子银行业务。二是聚焦突出问题和风险点,对影子银行和交叉金融业务设立“禁区”,严禁多层嵌套投资、资金空转、脱实向虚,结构复杂产品和业务死灰复燃,以及假创新和伪创新行为等。三是坚持整改与转型相结合,按时合规完成业务整改,稳妥有序处置风险,同时积极调整业务模式,加快净值化转型。

第三,建立风险隔离。重点是厘清公募产品与私募产品、表内业务与表外业务、委托业务与自营业务的边界,建立相应的防火墙,严防风险相互传染、相互交织、相互掩饰。

第四,完善监管制度。一是确保监管全覆盖,不留监管空白和盲区,把所有影子银行活动纳入监管。二是统一同类机构和产品的监管标准,减少资金空转式的套利。三是完善影子银行的风险分类、风险权重、资本拨备计提等标准。

第五,慎重开展综合经营。商业银行以审慎经营为根本,保险要发挥风险分散与保障作用,证券资金要体现价值投资中介功能,信托、理财要回归“受人之托、代人理财”职能定位。建立覆盖全面、分工合理、有序流动的金融体系。

上述课题组相关负责人指出,今年受疫情影响宏观杠杆率有所升高,这在疫情背景下有其合理性,也是逆周期调控的体现。但必须看到,高风险影子银行的规模依然持续下降,一些低风险的、对实体经济支持大的有所升高。未来会支持合法合规、对实体经济有积极意义的部分业务。影子银行的规模会是动态的,和经济增速、市场具体需求密切相关。

相关推荐

九卦 | 中国首份影子银行官方报告出炉

中国首份无人车路测报告:8 家公司 54 台车跑了 15 万公里

消费反弹,银行消费金融机遇在哪里?

网易发布首份环境、社会和管治报告

兴业银行黄正建:数字金融是银行内部破局者

广发关铁军:银行加速数字化转型的一些思考

科创板上市委“第二审”结果出炉,又是3家100%过会

银行收单业务如何打通PBC三端,实现全场景获客?

Nature出炉「中国博士生图鉴」:过半学生想换领域换导师,40%学生受抑郁、焦虑困扰

林毅夫、杨凯生、肖钢们如何把脉金融创新,都在这份报告里了

网址: 九卦 | 中国首份影子银行官方报告出炉 http://www.xishuta.com/zhidaoview15219.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180