业绩猛增却股价下跌,背靠平安的汽车之家值得重点关注吗?

编者按:本文来自微信公众号“市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布。

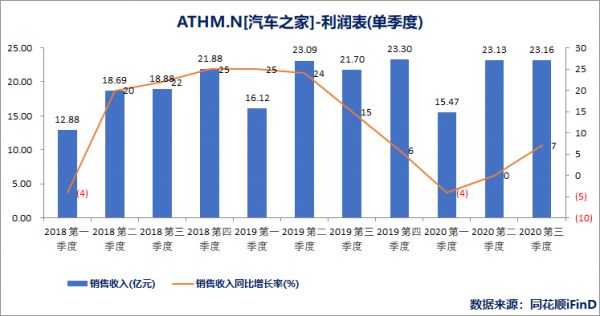

三季报数据显示,汽车之家实现营业收入23.16亿元,同比增长6.7%。其中,以数字产品、二手车业务为代表的新业务实现营收5.48亿元,同比大涨31.4%,贡献了最大的业绩增量。

为了摆脱对广告业务的依赖,汽车之家被平安集团收购后进行了及时的战略转型,最终将“轻资产型汽车互联网平台”作为企业最终的发展方向。通过四年的努力,汽车之家由“垂直媒体”向“基于数据技术的互联网汽车平台”的转型初获成功,成为业绩逆势增长的关键因素。

营收增速进一步提升

净利润同比大增32%

目前,汽车之家日活跃用户突破4300万,日产消费线索40余万条,已经成为全球访问量最大的汽车资讯网站。

11月30日,公司公布2020年三季度财报。数据显示第三季度营收23.16亿元(人民币,下同),同比增长6.7%,增速较第二季度(0.2%)进一步回升。

新冠疫情的黑天鹅,再次对寒冬中的中国车市造成重创,但作为汽车垂直网站的汽车之家却并没有受到太大影响。分业务来看:

媒体服务营收为人民币9.274亿元,而上年同期为人民币9.245亿元。

推广服务营收为人民币8.405亿元,而上年同期为人民币8.288亿元。

在线市场和其他营收为人民币5.477亿元,较上年同期的4.169亿元增长31.4%。

由此可见,以数据产品、自驾游、二手车等为代表的创新业务支撑了公司整体营收的逆势增长。同期,汽车之家实现净利润8.47亿元,同比增长32%,同比增速创下了自2019年2季度以来新高。

然而,从资本市场的表现看,汽车之家营收及净利润增速的回暖似乎并没有增加投资者的信心。三季报发布之后,股价却大跌10.88%。业内人士指出,对于现在的汽车之家来说,媒体业务及线索销售两大传统业务收入占比仍占据大头,股价下跌表明市场对其传统业务增长乏力的担忧。

传统业务遭遇冲击

新业务增长超出预期

从收入构成上看,汽车之家主营业务分为媒体服务、推广服务(线索销售)和在线市场及其他部分。其中,媒体服务主要是面向整车厂家及汽车经销商的广告业务收入;推广服务也被称为线索销售,主要是指向经销商提供有意向购车的客户信息带来的相关收入。这两大业务属于汽车之家的传统业务也是主要收入来源。2015年,也就是在平安集团入主之前,公司广告业务收入占比为69.3%,线索销售收入(经销商订阅)占比为30.7%。

显然,整车厂家及经销商广告投资力度会受到汽车行业景气度影响,进而影响到汽车之家业绩的稳定性。公司线索销售业务则依赖于网站的流量。

为了摆脱对广告业务及流量的依赖,平安集团入主之后,汽车之家重点发展数据产品、汽车金融、二手车交易等新业务。2019年,公司新业务实现销售收入6.26亿元,占比在达到了16%。

2020年Q1-Q3,汽车之家媒体服务业务收入分别为5.66亿元、9.32亿元和9.27亿元,对应的同比增速为-11.96%、-9.32%和0.31%,第三季度刚刚同比回正,前三季度仍处于同比下滑状态。同期,公司线索销售业务对应的同比增速分别为-8.67%、-5.38%和1.41%,前三季度同样处于下滑状态。

与两大传统业务形成鲜明对比的,则是公司新业务连续三个季度都保持了超过30%的业务增速,带动了公司整体营收增速进一步回升。其中,数据产品收入表现同比增长超50%。

2020年第三季度,汽车之家新业务收入占比达到了23.7%,媒体业务收入占比下滑至40%,线索销售占比下滑至36.3%。新业务收入比重的持续增长,进一步减轻了汽车销售波动对公司业绩的影响。

从本质上看,汽车之家广告业务与线索销售业务一样,都依赖于网站的流量。随着移动互联网行业的快速发展,快手、抖音等短视频平台快速崛起,专业性的汽车媒体平台已经不再是整车厂家投放广告的唯一选择。汽车之家目前正遭遇到流量的困扰,两大传统业务急需找到突破的方式。

从“二人转”到“三国杀”

汽车之家如何接招?

一直以来,汽车资讯的两大垂直平台一直被汽车之家和易车网所占据。尽管成立时间晚了5年,但在内容质量与用户口碑上更胜一筹的汽车之家却后来居上,于2013年12月在美国纽交所成功上市。

2015年5月,汽车之家创始人李想淡出管理层,其业绩增速一度陷入瓶颈。2016年6月,中国平安通过收购的方式入主后,通过一些列大刀阔斧的改革,业绩重新迎来二次腾飞。

数据显示,2016年-2019年,汽车之家营业收入由59.6亿元增长至84.2亿元,归母净利润由12.3亿元增长至32亿元。与此同时,公司股价也由2016年7月的17.03美元一度大涨至2018年6月的118.73美元,区间最大涨幅接近6倍。

▲ATHM.N【汽车之家】-财务摘要

同时期的易车网却陷入了持续的亏损之中,近5年内亏掉了40亿元。截至目前,双方市值差距已经拉大到10倍以上。仅从资本市场的表现来看,易车网似乎已经不再是对手。

然而,随着腾讯的入局,竞争格局又出现了新的变化。

6月12日,易车发布公告称,腾讯与Hammer Capital组成的买方团将以每股美国存托股票(ADS)16美元的现金价格购买易车股票,总交易金额达到11亿美元。完成私有化退市之后,易车网实际控制人将变为腾讯。

数据显示,2019年易车网实现营业收入107.53亿元(互联网金融占比较高),汽车之家营收为84.21亿元,不及前者80%。业内普遍预计,有了腾讯在流量上的鼎立支持,易车将不再是汽车之家可以小觑的对手,双方将在广告、线索销售及汽车金融领域等领域展开新一轮的竞争。

作为字节跳动旗下的汽车媒体与服务平台,懂车帝的异军突起又让行业的竞争变得更为激烈。懂车帝在流量和算法上优势明显,成立一年后即在用户使用时长、用户打开频次等核心数据上跻身行业前三位。

随着竞争格局由此前的两强争霸演变为三足鼎立,汽车之家所面临的竞争压力进一步增大。此外在汽车之家、易车与懂车帝明争的背后,还是平安、腾讯与字节跳动三大巨头的暗斗。

综合对比而言,汽车之家目前在内容专业度、业务协调性与生态布局方面占据先机,公司健康的经营状况也保证了企业自身的造血能力。从最近三个季度来看,汽车之家数字产品业务保持了持续的高速增长,而整车厂家也正在加强对线上营销的投入。随着移动互联网流量的见顶,数字化赛道中的有利地位也让汽车之家进一步占据了发展的先机。

劲敌当前,汽车之家需要准备的地方也有很多,比如,如何借助平安集团的流量弥补自身流量上的短板。显然,只有保持新老业务的齐头并进,才能获得更为稳健的发展。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

相关推荐

业绩猛增却股价下跌,背靠平安的汽车之家值得重点关注吗?

平安产险170亿收购“汽车之家”26%股权

业绩快报丨汽车之家二季度营收增长23%,汽车寒冬中生存之道有哪些?

中国平安减持汽车之家310万股,套现约2.55亿美元

汽车之家:数据平台模式的成功能在二手车市场复制吗?

用户逃离、人才流失,汽车之家的下滑通道

汽车之家赴港上市:平安系高管背景浓厚 中国平安持股49%

观察+ | 818大考之后,汽车之家的下一个三年

焦点分析|平安二把手辞职背后,新的权力格局已成

Netflix业绩超预期,为什么股价却大跌?

网址: 业绩猛增却股价下跌,背靠平安的汽车之家值得重点关注吗? http://www.xishuta.com/zhidaoview15285.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180