游戏公司迎来了新一轮“拷问”,27家上市企业Q3净利润均不足1亿

编者按:本文来自微信公众号“手游那点事”(ID:sykong_com),作者:Rust,36氪经授权发布。

近日,不少游戏公司公布了2020年三季报。

总体来说,“两极分化”现象仍在持续,13家公司营收同比增长超20%,与此同时也有21家公司营收下滑。即使是期内盈利的厂商,超6成净利润都在1亿以下。

就股价表现而言,今年7月初三七互娱和世纪华通的市值双双突破千亿,但步入10月后股价一路狂泻,年内涨幅悉数抹去;腾讯在2020年前三季度内累计上涨近31%,更于11月初创下股价历史新高,市值一度接近6万亿港元,与阿里轮流登顶港股市场市值第一的宝座;世纪华通和完美世界的表现相对萎靡,期内分别下跌20%和24%。

需要注意的是,在整个游戏公司2020年三季报中我们还能明显看到,今年内市场对于游戏板块的争论热点不再是“商誉爆雷”,而是把目光投向了“买量模式”上。期内如完美、游族、吉比特等公司均加大了推广费用的支出,其净利润增速明显落后于营收增速,而游族网络的扣非归母净利润更是同比大跌逾40%。

资本市场对于上市游戏公司的新一轮“拷问”开始了。

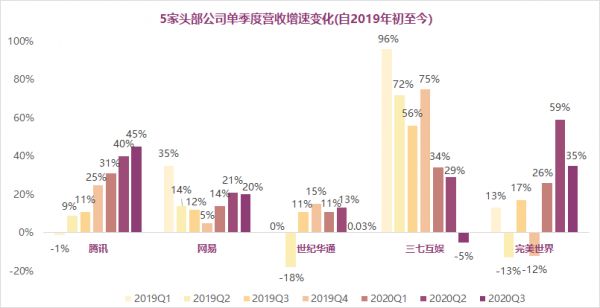

一、腾讯单季收入破400亿大关,世纪华通和三七互娱增速掉队

手游那点事统计了今年内五家龙头企业的单季度营收增速变化,包括腾讯、网易、世纪华通、三七互娱以及完美世界(腾讯、网易取游戏业务收入数据)。

就今年三季度而言,增速最为迅猛的公司当属腾讯(同增45%),网易和完美的增速均在20%以上,世纪华通和三七互娱明显掉队,营收增速分别为0.03%和-5%。

需要说明的是,三七互娱于2019年前三季度内推出了《一刀传世》《斗罗大陆》以及《精灵盛典》三款爆品。受高基数影响,期内公司营收增速同比下滑属于正常现象。

同时若回顾近两年来这5家公司的营收增速变化,其中腾讯的增长最为稳健,其营收规模与其他厂商进一步拉大;网易在2019年Q4内陷入低谷后,于年内迎来一波反弹;完美世界近三个季度营收增速表现亮眼,一扫去年的低迷景象。

具体来看,腾讯旗下《王者荣耀》和《和平精英》稳中有进,体现了公司强大的运营能力。在《王者荣耀》五周年庆典上,腾讯公布了《王者荣耀》的两款IP衍生新作以及日均活跃用户破亿的消息,在高用户基数和用户黏性较高的加持下,《王者荣耀》IP矩阵的变现潜力值得期待。

目前腾讯还手握《使命召唤手游》和《英雄联盟手游》两款大作,预计明年为公司业绩贡献较大增量。高盛预期腾讯今年手机游戏收入可增长56%,明年增幅或达15%至19%。

另一家营收增速亮眼的公司便是完美世界,其自研产品《新神魔大陆》贡献了较大的业绩增量。据七麦数据显示,《新神魔大陆》于今年7月正式上线,首月稳居中国iOS游戏畅销榜TOP 15,最高曾冲上畅销榜TOP 3。截至发稿前游戏总体保持在畅销榜TOP 30以内,表现十分坚挺。

在出海方面,《新笑傲江湖M》和《R5》(新神魔大陆)成绩较好,前者在港澳台地区表现亮眼。目前完美还有一款主打开放世界玩法的ARPG手游《幻塔》,自七月底实机PV曝光以来,话题热度较高,后续市场表现值得期待。

二、13家公司营收同比增长超20%,电魂、游族、吉比特增长喜人

在46家上市公司中,过半数公司实现了增长,中青宝、神州泰岳以及盛天网络揽下前三甲,中青宝的增速更是高达186%。

增速超20%的公司则有13家,其中电魂网络、游族网络以及吉比特的增速较为亮眼,分别为52%、41%、32%。

电魂网络营收增速超50%的背后,便要得益于子公司游动网络的助攻。游动网络原是新三板挂牌公司,2018年12月主动摘牌退市。仅2个月后,电魂网络便向游动网络抛去橄榄枝,成功收购后者80%股权。截至今年上半年,游动网络实现收入9269万元,净利润3651万元,公司自研游戏包括《坦克大战》《小宝当皇帝》《商战创世纪》等,其中《商战创世纪》由绿洲游戏独代发行,《小宝当皇帝》在越南市场表现出色。

虽说营收增速表现亮眼,但电魂网络近日有两个表现值得注意,其一,公司首发股东在近一年内争相减持,已累积套现近6亿元;其二,公司近年来频繁开展股权激励计划,但股价走势萎靡,这一计划也就显得较为“鸡肋”。

在日韩市场屡创佳绩的游族网络,期内营收同比大涨41%。今年三季度内,游族连续3个月跻身日本市场游戏发行商Top20 榜单,更打入韩国市场游戏发行商Top10,旗下《华武战国》《少年三国志2》《伊甸园的骄傲》等产品表现亮眼。不过期内净利润下跌逾20%,主要是公司对海外3款产品进行集中推广,导致销售费用大幅上涨。

吉比特的营收增速亦表现不俗,达32%。期内公司有《最强蜗牛》(港澳台版)、《不朽之旅》以及《魔渊之刃》等新游上线,其中《最强蜗牛》无疑是今年上半年游戏市场的“黑马”之一,最高曾冲上中国iOS游戏畅销榜TOP 2。

不过这款游戏的推广营销费用也同样惊人。截至2020年前三季度,吉比特的营业成本同比暴涨近140%至3.10亿元,去年同期仅为1.30亿元。吉比特称公司为青瓷数码研发并运营的《最强蜗牛》提供推广服务,相应推广支出增加。

三、21家公司营收下滑,智明星通收入下降37%

就营收下滑的公司情况来看,有21家出现营收下滑,14家同比下滑逾20%。文投控股、光线传媒以及万达电影营收下滑现象最为严重。

而就以游戏为主营业务的公司来看,中文传媒(智明星通)和天舟文化的下跌幅度较大,分别为37%和27%。

老牌出海大厂智明星通,近几年营收表现越发低迷。在今年三季度内,公司营收同比下滑37%,另外截至2020年前三季度,公司营收同比下滑25%。

这主要是因为公司王牌产品《列王的纷争》步入衰退期。对比2019年和2020年前三季度,《列王的纷争》的游戏月流水同比大跌32%至8049万元,流水规模直接缩水了三分之一,同时付费用户数同比下跌23%。

如今智明星通在中国厂商出海收入排行榜中的位置,也从昔日的前三甲掉落到TOP 20开外。

而天舟文化的表现亦令人堪忧。三季度内,天舟文化的营收同比下滑27%,其游戏子公司广州四九游业绩未达预期。截至2020年上半年,四九游实现营收4.32亿元,同比暴跌近七成,实现净利润9406万元,同比重挫49%。眼见四九游业绩变脸,近日天舟文化传来了拟对四九游减资的消息。

值得一提的是,在11月19日当天,游爱网络创始人袁雄贵宣布接任天舟文化第三届董事会董事长之位。目前天舟文化已预计2020年内或亏损7-9亿元,袁雄贵选择此时上任可谓是“受命于危难之间”。

同样身处广州的君海游戏,年内更出现亏损。卧龙地产发布公告表示,在2020年前三季度内,君海游戏实现营收3.94亿元,同比下滑58.04%;净利润-6635万元,同比下降140.43%。经营业绩下降主要是由于新游戏上线延期,老游戏流水下降。此外君海网络加大自研产品的研发投入,研发费用同比上升39.18%。

四、上市公司面临的买量难题:销售费用大幅上升,净利润增速放缓

除了营业收入这个指标,三季度内上市公司的销售费用情况也值得关注。自10月中旬以来,市场上有不少声音认为游戏行业的买量竞争模式难以为继,A股游戏板块屡遭巨额资金抛售,三七、完美以及吉比特的股价更是轮番下跌。

资本市场在声讨游戏行业的买量模式时,矛头往往对准销售费用过高吞噬净利润这一点。

那么游戏公司的买量现状到底如何?手游那点事选取了12家以游戏为主营业务的A股上市公司,并将公司的销售费用和营业成本(其中包含了大量推广费用)相加,观察其2020年前三季度内的增速变化。

期内,完美世界、游族网络以及吉比特三家公司的推广费用增速均超过65%,而公司的净利润增速仅为18%、-43%和11%。

以游族网络为例,今年前三季度,公司扣非归母净利润暴跌42.87%。根据公司半年报显示,期内游戏推广成本较上年同期增加100%以上,广告推广成本超10亿元,其中主要是《少年三国志 2》在国内及海外地区上线初期的推广成本较高所致。

显而易见,推广费用的大幅上升严重拖累公司的净利润增速。

在几家大厂大量上线新品导致推广费用暴涨的同时,部分公司却迎来了推广费用增速放缓甚至由正转负的情况。

就今年前三季度来看,三七、世纪华通以及巨人等公司的推广费用增速均有所放缓,其中三七互娱更是从去年的99%下滑至今年的12%,巨人网络已经连续两年增速为负。

众所周知,推广费用的变化主要取决于公司是否有新产品上线,但近年来,不少游戏公司陷入没有产品可以发行的困境,其销售费用和营业成本的增速便自然回落。以巨人网络为例,近两年内公司仅有《帕斯卡契约》一款重磅游戏推出。三七互娱也面临着新产品较少的窘境,其三季度单季营收更出现同比负增长。由此可见,推广费用下滑不一定是好事。

但我们没必要把“买量”视作洪水猛兽。

诚然,买量成本上涨定会拖累厂商的净利润和毛利率表现,但公司某一季度的收入对于其未来几个季度的指导意义有限。游族三季度虽然出现净利润暴跌,但公司预计全年净利润或同比上涨173%。与其担心公司会否因为推广费用暴涨而导致短期业绩受影响,不如把关注点放在公司的产品线布局,产品生命周期、运营活动策略以及玩家口碑等问题上。

其次,如今整个买量模式在发生巨大转变,大量厂商在逐渐控制买量投入在营销费用中的占比,同时适当提高在品牌营销上的投入,以求优化整个推广支出的结构。如完美世界确立了以品牌营销为主、流量运营为辅的营销策略,而游族网络在海外市场推广时投放了大量的品牌广告,包括电视、户外等。此外,为抵抗买量成本上涨,部分厂商更注重精细化流量运营模式,三七便是最好的例子。

最后,“产品”仍然是根基。姚记科技高管在接受机构调研时曾表示,产品依然是行业的重心,产品越好,在买量端就可以引入更多的成本,就会有竞争优势。

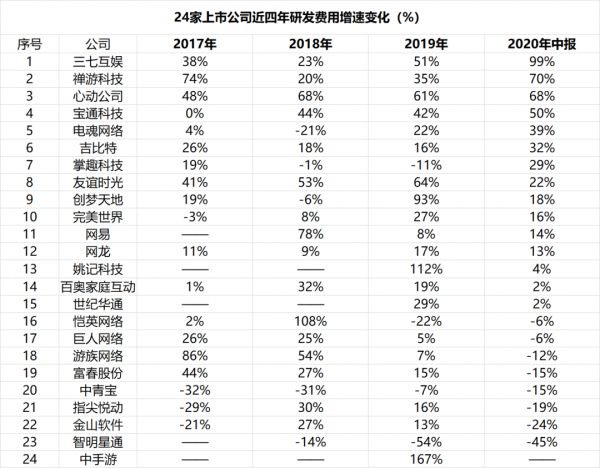

五、6家公司研发费用占比超20%,三七互娱研发费用增速高达99%

在“内容为王”呼声渐高的今日,部分厂商开始加重在研发上的支出。

手游那点事统计了A股和港股市场上共计24家上市公司近五年来的研发费用情况。根据2020年中报显示,研发费用在总营收占比超过20%的公司共有6家,其中金山软件、巨人网络以及富春股份夺得前三;完美世界、心动以及吉比特保持在15%左右。

而就研发费用同比增速来看,2020年中报显示三七、禅游、心动以及宝通科技四家公司的增速均超过50%,在行业中遥遥领先。

其中,三七互娱于今年内拓展了不少新的产品线,如三消游戏《Puzzles & Survival》(末日喧嚣)和SLG手游《狂野西部》。

三七互娱还表示,目前公司的在研项目有一半不是ARPG、MMORPG,而是卡牌ARPG、FPS、女性向模拟经营等品类。未来公司拟在日本市场推出卡牌游戏,韩国市场推出MMO游戏。

而宝通科技近年来也开始发力自研产品,其子公司海南高图和成都聚获分别研发了模拟经营手游《WILD WEST HEROES》和二次元产品《终末阵线:伊诺贝塔》,前者已于11月底上线iOS商店,后者在taptap上获得8.8分,预约人数超过8万。

结语

早在2017年左右,游戏行业“两极分化”的现象就已出现,这在A股游戏板块尤为明显。回顾今年游戏上市公司的三季报表现,A股市场中仅剩下三七、盛趣游戏、吉比特、完美以及游族几家公司捍卫着A股游戏行业的尊严。在中国iOS游戏畅销榜TOP 10榜单上,A股厂商的身影也并不多见。

眼见大量优质游戏公司奔赴港股上市,近三年A股游戏板块已经没有补充任何新成员。而鹰角、紫龙、米哈游、多益等非上市公司甚至要比大部分A股中小型厂商表现更好。

在游戏公司难以登陆A股市场和上市公司难以收购游戏子公司的状况下,未来A股游戏板块的两极分化也只会继续加剧,这一幕早在2017年就开始上演了。

完整统计表格:

相关推荐

游戏公司迎来了新一轮“拷问”,27家上市企业Q3净利润均不足1亿

游戏公司腾讯回来了

爱彼迎二季度息税前亏损约1亿美元 明年或直接上市

解读阿里巴巴Q3财报:营收净利润增长均超预期 财报亮眼却面临大挑战

业绩快报 | 腾讯Q3净利润同比下滑13%,首次披露单季度云收入

业绩快报丨京东Q2营收、净利润均超市场预期,渠道下沉初见成效

Q4营收、净利润均超市场预期,英伟达全盘“复活”?

谁说一季度出版业全军覆没?这几家公司赚到了钱

焦点分析丨“游戏公司”网易吃尽红利

网易成2020年首家在港二次上市企业,开盘涨逾8%丨钛快讯

网址: 游戏公司迎来了新一轮“拷问”,27家上市企业Q3净利润均不足1亿 http://www.xishuta.com/zhidaoview15357.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180