抢夺6亿个“奶盖”的生意

编者按:本文来自微信公众号“消费新探”(ID:chaomoods),作者:奶盖搅着喝的,36氪经授权发布。

当你品尝一杯奶盖茶的时候,有想过这层厚度不过两三厘米的奶盖是整杯奶茶最值钱的部分吗?

在奶盖还未流行的时代,一杯售价10元的奶茶成本可能不过2、3元。添加了奶盖之后,一杯茶可以卖到20元以上。一个奶盖的成本可以高达8元,因为其成分——奶油、芝士奶酪和炼乳没有更廉价的替代品。这背后,规模上百亿的茶饮乳制品市场正在吸引越来越多企业的入局。

从奶精到奶盖,茶饮店升级下的原料新蓝海

很长时间里,奶茶里是没有奶的。连起来绕地球一圈的杯装奶茶,和遍地开花的街头奶茶店,养肥的是奶精企业。

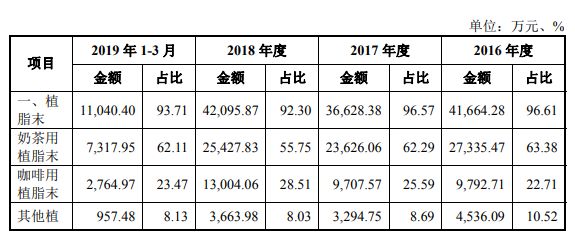

2019年,奶精巨头佳禾食品提交招股书。公司主要盈利产品是植脂末(即奶精),下游客户包括香飘飘、娃哈哈、统一等杯装奶茶品牌,也包括“CoCo都可”、“85°C”、“沪上阿姨”和“古茗”等现调奶茶品牌。

招股书显示,植脂末在佳禾食品业务中毛利贡献有逐年下滑的趋势。公司主要客户香飘飘从佳禾食品采购的金额占总采购金额的比例也在逐年缩水。2016-2017年佳禾食品第一大客户统一企业甚至跌出了前五大客户的行列。

各类市场植脂末毛利率占比 来源:佳禾食品财报

与此同时,强调原料新鲜、健康的新式茶饮崛起,给了乳企进场的机会。

第一个吃到红利的是新西兰乳业巨头恒天然。

2017年“芝士”口味风靡中国,恒天然接到来自喜茶的需求,要可打出至少2cm厚芝士奶盖的产品。后来的故事我们都知道了——由恒天然安佳淡奶油调配的芝士奶盖,在2017年卖出了2亿个,2018年增加到了5亿,今年估计能卖出6亿个。

奶盖提高了奶茶单杯溢价,也是整个茶饮市场从植脂末向真正的乳脂跨越式过渡的标志性产品之一。据美团点评的数据,消费者对现制茶饮配料的喜好程度中,对“奶盖”的推崇已经远远超过了风靡多年且受众广泛的“珍珠”。

直到今天,奶盖茶市场还在以两位数的速度增长;恒天然也成为了喜茶、奈雪的茶等品牌的主要乳制品供应商。2020年上半年,得益于茶饮、烘焙渠道业务的发展,恒天然大中华区餐饮服务部实现了双位数的业绩成长,餐饮服务的利润率也从12.7%增至17.2%。

今天的奶茶店,都在用什么奶?

越来越多的茶饮店开始将奶盒摆放在台面上,但第一个这么做的还是港式奶茶。

传统港式茶餐厅选用荷兰菲仕兰黑白淡奶作为制茶原料,将用完后的淡奶罐头整齐堆叠在操作台或墙柜上,这也成为港式奶茶的标志。

2015年前后在国内崛起的港式奶茶品牌也有样学样,但更多的是为了强调正宗而并非原料健康透明。实际上,不少打着港式奶茶旗号的品牌,都偷偷使用了价格更低廉的其他品牌的淡奶。

今天的奶茶店也开始流行在饮品制作台上摆放奶盒,但更多是为了表明该品牌采用的制茶原料足够新鲜安全——这已经是如今茶饮行业的通用做法。

某奶茶店操作台上的牛奶盒

C站观察发现,均价水平20元以上的奶茶品牌,例如喜茶、奈雪的茶等基本上做到了牛奶制茶,而均价在10-20元的奶茶品牌,例如都可CoCo,则通常会提供加价换牛奶的选项。茶百道是个例外,前不久还被网友曝出加价更换的是植脂奶,并非真牛奶。

“一家茶饮店用什么茶、什么奶、什么水果、什么原料,如今都是定义这个茶饮品牌的关键要素。”恋暖初茶的一名员工曾向《第一财经》YiMagazine透露。

茶饮店要维持稳定的供货量和品质,更倾向于寻找生产能力和渠道更为稳定的乳制品供应商。

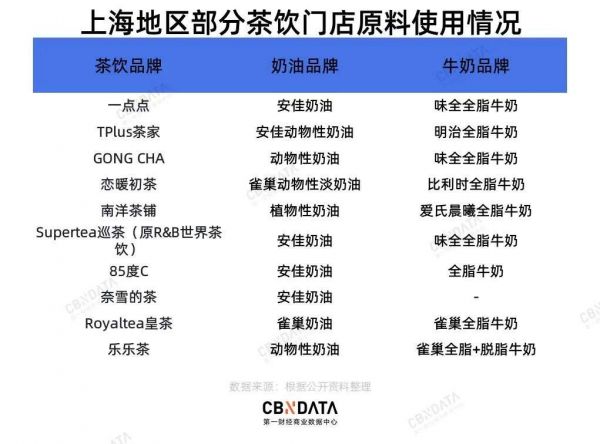

以上海地区的奶茶店为例,C站在搜集资料整理之后发现,明确透露原料品牌的奶茶店中,几乎是恒天然、味全,以及雀巢三者之间的排列组合。其中,恒天然安佳是上榜次数最多的品牌。

爱氏晨曦是蒙牛与丹麦乳企Arla合资成立的公司,未来布局餐饮和零售

C站经过梳理之后发现,国内茶饮店乳制品市场仍是以外资企业为主,国内大型乳企尚处于第二梯队。

茶饮店所用的奶油和芝士与烘焙用的产品相同,雀巢与恒天然深耕烘焙赛道多年,占尽先机并不意外。数据显示,安佳品牌的芝士已经在国内比萨市场占比超过50%,烘焙用奶油、黄油市场占比接近50%,奶油在饮料市场占比约90%。可谓餐饮市场乳品龙头,雀巢紧随其后。味全从进入大陆市场以来致力发展低温冷藏产品线,与餐饮品牌一直保持密切合作,且重心在江浙沪市场。考虑到鲜奶产品的保质期,上海门店选用味全也在情理中。

新品迭出,奶底升级,国产乳企弯道超车机会在哪?

无论是茶饮市场开店数量的逐年增长,还是投资领域对新式茶饮品牌的追捧,都在释放“蛋糕持续变大”的积极信号。按照恒天然对市场的观察结果显示,乳制品在B端的市场容量于过去一年中就实现了双位数的增长,并因此引发了更多竞争者入局。

对于后来者,尤其是国内乳企,如何能在起跑落后的情况下实现赶超呢?

(1)技术

有别于零售的价格与渠道之争,餐饮赛道的乳企拼的是研发和创新。换句话说,乳企不能只是个卖原料的,而是针对B端用户痛点开发产品。

Oatly走红是典型案例——我们只看到Oatly借助星巴克打响知名度,却不知道它是最先研发出解决咖啡拉花难题,适合咖啡上使用的植物基产品——很多植物奶没有办法完成咖啡拉花。

在研发和创新这一方面,大型乳企更有优势。

为了解决鲜奶油不易储存的难题,恒天然今年在中国推出了第一款可以常温保存的奶油产品醇易雪顶稀奶油;为了提高奶盖的制作速度和持久度,恒天然、三元和蒙牛都推出了各自的奶盖专用浆,以替换市面上植脂末为主成分的奶盖粉。

三元在今年推出的一系列奶茶专用乳制品

此外,伴随着奶盖浆的推出,三元还在今年7月配套推出常温保存的奶茶基底(简单搅拌即可融合茶汤)、奶浆和纯牛奶三款新品。同时,其专注于乳制品餐饮渠道的事业部也浮出水面。官方新闻稿显示,三元餐饮特渠事业部可为餐饮、私塾、西快、烘焙、茶饮市场提供一站式乳品采购方案。

乳企从上游解决茶饮店运营难题,也在无形中为选择该品牌的客户打造了护城河。

(2)小料

在茶饮新品层出不穷的今天,曾有行业人士总结,如今的奶茶升级的战场已经落在小料上。

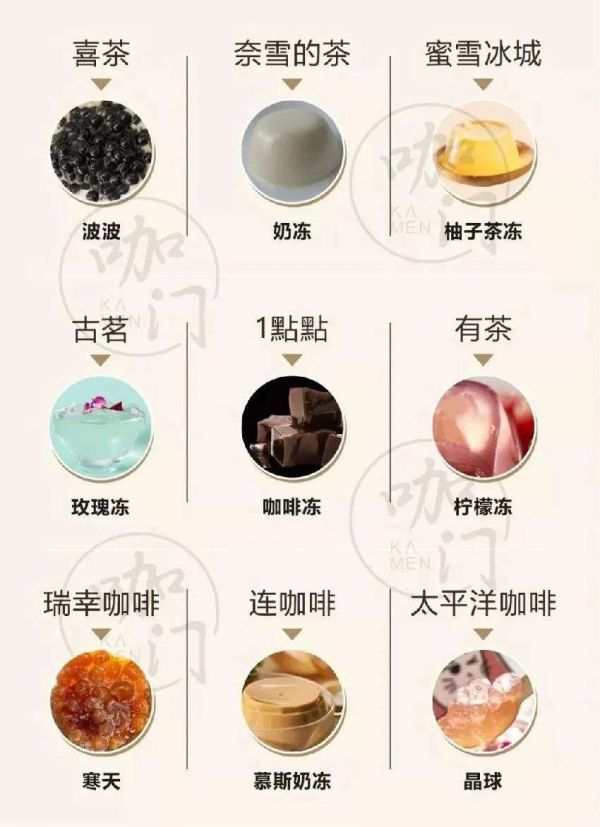

以五谷、芋头、酒酿和豆花等为代表的中式小料和以奥利奥粉、慕斯和布丁等西式小料开始越来越多出现在奶茶中。在一杯产品中顶料底料皆有,“一杯茶半杯料”的情况也越来越常见。各大品牌都在打造属于自己的特色小料的同时,也开辟了一个新的细分赛道。

茶饮品牌各自的特色小料 来源:咖门

去年周杰伦一首MV带火的奶茶品牌machi machi,顺势带火了芝士奶冻这一小料。所谓芝士奶冻,其实就是把水果茶中火过的渐层技术,用到了奶茶中。把芝士奶盖变成芝士奶冻沉底,再加奶茶、水果、茶冻等,漂亮的分层就呈现出来。

machi machi带火的芝士奶冻

这款产品好看,好卖但不好做,液态的芝士需要冷冻8小时左右才能变成芝士奶冻,然后才能添加奶茶或者其他原料。所以芝士奶冻必须前一天冻上,第二天才能正常售卖。

于是市面上出现了一大批奶冻粉产品,只需添加热水、白糖,冷藏片刻即可制得。

据C站观察,国内奶冻粉目前尚未有大型乳企涉足,以中小食品企业为主,产品均含植脂末和添加剂,品质参差不齐。

电商平台销量过千的某品牌奶冻粉

由于缺乏大型企业扮演供应链角色,小料变成了“中小品牌对抗大连锁的武器,是小店博出位的选择。”产品升级空间大,市场前景广阔。

(3)口味

当每家都用“真茶真奶”的时候,单单把鲜牛奶加入茶饮,很难再让产品脱颖而出。如今的鲜奶茶,奶底多以牛奶+炼奶或奶油复配而成。部分门店还创意性加入芝士粉、黄油粉等单品提升口感。“乳品复配”成了茶饮店打造独一无二口感的新玩法。乳制品复配后,品种、用量、比例都比较复杂,被抄走的门槛就高了。

为茶饮店打造“一步到位”的复合口味奶底,也成了新商机。

近两年流行茶饮界的“厚乳”概念催生了乳企研发新品。冰博克是一个例子——通过蒸馏方式提纯牛奶,让口感更加醇厚。必如推出的冰博克冷藏精炼奶,让门店省去复杂的提纯流程。还打着“牛奶黑科技”的旗号与网红奶茶店合作推出多款新品,提升了曝光度。

喜茶与必如合作推出的冰博克厚乳波波冰

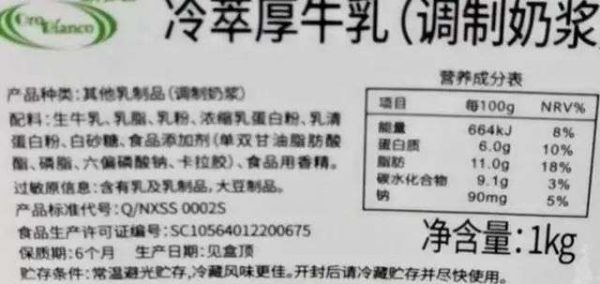

获得雀巢持股的宁夏塞尚乳业,今年着重发力厚乳制品。瑞幸咖啡的新品“厚乳拿铁”用的就是他们家的冷萃厚牛乳。口感媲美冰博克技术提纯的牛奶,成本则大大降低。

塞尚乳业旗下欧必客品牌的厚牛乳

标准化解决方案;中小乳企充分发挥灵活性,从细分赛道切入提供及时更新的上游产品。也许是国内乳企占领茶饮店供应链市场的制胜之道。

相关推荐

抢夺6亿个“奶盖”的生意

高瓴投资了2家奶茶店:一个估值200亿、一个估值160亿

人均年薪400万、公司年亏40亿,正在盖大楼的DeepMind最新财务数据曝光

喜茶们的困境

切入“轻食生活”,麦片品牌「欧扎克」推出即饮燕麦奶抢占市场

95后融资2000万,一位创业者的「战疫」求援信

24小时立等可住,用水盖出来的房子你敢住吗?

用奶茶店思路卖街头风味拿铁,「DOUBLE WIN」想让咖啡成为日常饮品选择

银鹭被卖,陪伴我们长大的国民“植物奶”还剩几个?

豆奶比豆浆还便宜,查窜货反被狗追,维他奶一线业务疾呼,“价盘坍塌,救救我们”

网址: 抢夺6亿个“奶盖”的生意 http://www.xishuta.com/zhidaoview15372.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180