沃森生物“罗生门”

编者按:本文来自微信公众号“市界”(ID:ishijie2018),作者:王一涵,编辑:刘肖迎,36氪经授权发布。

云南沃森生物技术股份有限公司(以下简称沃森生物),在生物医药市场上就好像一个浪子,始终没有遇到那个值得他安定下来的人。

近期与子公司上海泽润生物科技有限公司(以下简称“上海泽润”)的“分手闹剧”,又搞得沸沸扬扬,人尽皆知。

12月4日晚,沃森生物连发9封公告,核心内容是公司将以11.41亿元的对价,转让上海泽润32.6%的股权,同时放弃优先购买权。若交易完成,沃森生物持股比例将降低至28.5%,不再具有控制权。

而此时,距离上海泽润手握的2价HPV疫苗(宫颈癌疫苗)变现上市,只有一步之遥。在如此重要的时间点“贱卖”重要资产,投资者们的愤怒可想而知。他们在周末与管理层的电话会议中,灵魂发问:你们当投资者是傻子吗?不怕因果报应吗?

管理层也祭出经典回复:你可以质疑我们的能力,但不能质疑我们的人品。

尽管回复得硬气,沃森生物却在7号一大早发布公告,称取消该交易预案。但投资者并不买账,当天公司股价直接跌停,市值蒸发140亿元。

矛盾的根源,来自沃森生物的“内部人控制风险”。

1 谁的沃森?

沃森生物是一家主要从事疫苗研发、生产和销售的生物制药企业,2001年成立,2010年登陆创业板。

上市时,沃森生物头顶“未来的疫苗龙头企业”“疫苗新贵”“值得一生珍藏的创业板经营公司”等光环。但次年,由于公司参与的四个疫苗项目中,三个失败,公司股价腰斩。此后缺乏爆款疫苗的沃森生物,在资本市场变得不温不火。

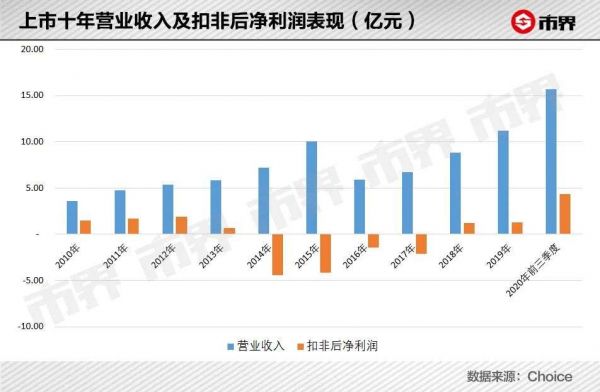

加之传统疫苗市场竞争越来越激烈,公司收入和利润的增速也逐渐放缓,后又由于“大生物平台”战略的失利,2014年至2018年,公司扣非后净利润连续亏损四年。

但随着两款重磅疫苗,13价肺炎多糖结合疫苗(以下简称“13价肺炎疫苗”)及HPV疫苗研发进度的推进,沃森生物在资本市场开始变得活跃,并终于在今年上半年爆发。

2020年4月,沃森生物的13价肺炎疫苗上市销售,单二季度就为公司带来1.12亿元营业收入,占当期收入的20%。6月中旬,二价HPV疫苗申报生产并获得《受理通知书》,这意味着该疫苗距离上市销售,仅一步之遥。同时,在研的九价HPV疫苗也已进入临床试验阶段。

好消息让公司股价扶摇直上。8月5日,沃森生物创下史上最高收盘价91.8元,是年初的3倍。公司总市值超过1400亿元,在A股69家生物医药公司中,排第5位。虽然以上半年5.73亿元的营业收入,沃森生物只能排在33位。

截至9月末,沃森生物的股东户数为11.94万户,较6月末上涨5.54万户,一个季度涨幅高达87%。

但与投资者的热情涌入不同,沃森生物的大股东和高管们却在纷纷减持和离职。

6月下旬,公司董事长李云春减持1608.88万股,参考市值超过8亿元。第二大股东刘俊辉,自7月以来,减持1147.03万股,参考市值4.96亿元。

根据Choice数据统计,近两年,公司前十大股东合计减持参考市值27亿元,是同期净利润的3.5倍以上。而沃森生物高层更换也很频繁,2019年公司高层离职6人,2020年离职5人。

值得回味的是,刘俊辉上半年还参与了沃森生物竞争对手之一,康泰生物近30亿元的非公开股票发行,认购了近3亿元的份额。

作为一家上市十年的公司,沃森生物一直处于没有实控人的状态。不仅如此,截至今年九月末,沃森生物连持股比例超过5%的控股股东都没有,股权极其分散。

第一大股东云南省工业投资控股集团,持股比例4.97%。而董事长李云春,虽然任职超过13年,但持股比例已经由刚上市的15.05%下降至3.13%,在十大股东中排名第四位。

京衡郑州企业重整重组部主任张华欣向市界表示,股权分散有利也有弊,好处是会减少大股东侵害小股东权益的情形,弊端在于股权太分散会导致股东会决议重大事项的效率降低,且会出现“内部人控制”的风险。

所谓“内部人控制”,是由于股东与管理层利益不一致,导致管理层利用信息优势,对股东利益进行直接或间接侵占。

虽然不能因为股权分散而判定沃森生物存在“内部人控制”的现象,但是上市至今,公司的业绩表现确实不尽如人意。为此,沃森生物在2018年及2020年推出两期股权激励计划,将高管利益和公司业绩进行捆绑。

两期股权激励对象包括核心管理人员及骨干至少163人,合计股票期权份数14910万份,参考价格合计73.58亿元。其中,公司董事长李云春、副董事长黄镇、总裁姜润生和副总裁章建康,合计获授的股票期权份数2840万份,占比19%。

如此丰厚的股权激励,也对应着高标准的业绩考核。以2018年的股权激励为例,第一次行权的业绩考核期为2018年及2019年,业绩指标要求两年累计净利润不低于10亿元。以此类推,至最后一次行权期间,两年累计净利润要求不低于27亿元。

面对巨大的业绩压力,沃森生物的扣非后净利润显得弱小又无助。但两次“蹊跷”的交易,却让事情有了转机。

2 两次蹊跷的交易

2012及2013年,沃森生物先后收购了上海泽润和嘉和生物药业有限公司(以下简称嘉和生物)。前者在研产品包括HPV疫苗,后者则手握4大单抗类药品品种。

经过五年的投入支持和孵化培育,嘉和生物发展势头迅猛,获得临床试验批件的产品,由1个发展成9个,而且多个品种进入临床Ⅲ期阶段,距离产品上市销售指日可待。

但就在形势一片大好的情况下,沃森生物却卖掉了嘉和生物。

当时沃森生物给出的理由是,国内单克隆抗体成为热点,但行业内竞争加剧,对公司未来的经营业绩和现金流提出了较大的挑战。公司为了更专注对13价肺炎疫苗和HPV疫苗的研发,决定转让嘉和生物股权,不再纳入合并范围。

2018年,沃森生物转让嘉和生物46.45%的股权,获得了11.76亿元的投资收益,不仅当年净利润扭亏为盈,还顺带完成了前述2018及2019年的股权激励业绩要求中的10亿元。

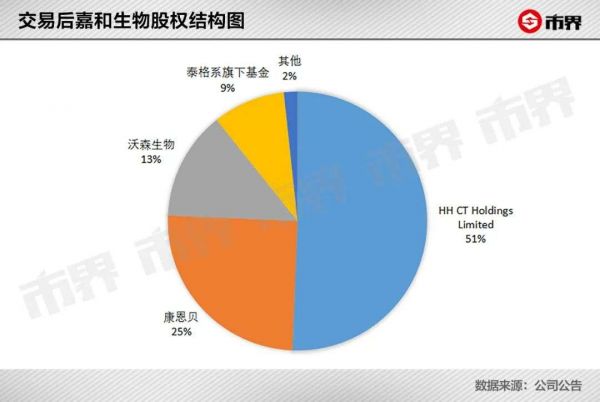

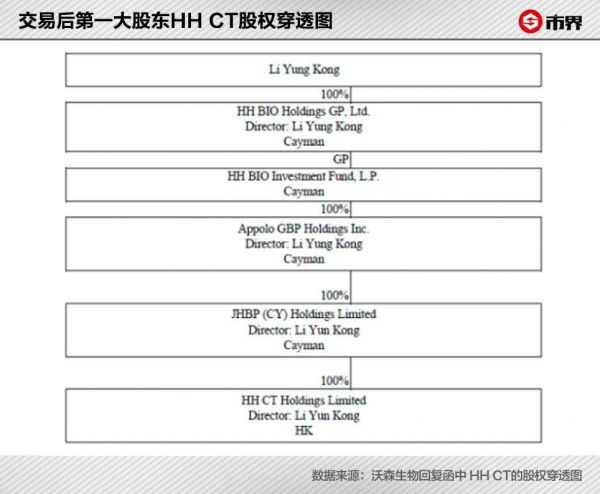

股权转让后,嘉和生物的第一大股东为HH CT Holdings Limited(以下简称HH CT),其最终资金来源为高瓴资本。同时,另一股东为业内研究最深、收入最高的临床CRO(医药研发合同外包服务机构)龙头,泰格医药旗下基金。

值得一提的是,沃森生物董事长李云春,还是HH CT唯一股东JHBP(CY)Holdings Limited的董事。

随后,在高瓴资本和泰格医药的扶持包装下,曾在沃森生物手中五年累计亏损2.61亿元的嘉和生物,于今年10月在港股上市。上市首日一度暴涨超过30%,市值最高达158亿港元。相较于转让时34.7亿元的估值,嘉和生物属实被“贱卖”了。而他的兄弟上海泽润,也即将面临相似的命运。

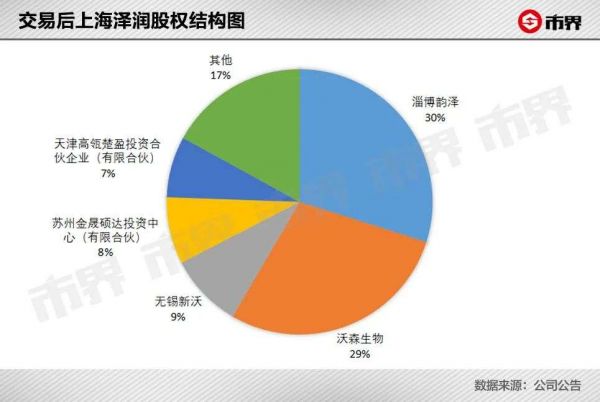

12月4日晚,公告显示,沃森生物打算以11.41亿元的对价,转让上海泽润32.6%的股权。这一次,“老熟人”又出现了。

据公告显示,本次交易最大买方是淄博韵泽,股权穿透后,其背后大股东就是泰格医药。而高瓴资本也未缺席,买方之一的高瓴楚盈,是其关联投资平台。

“铁三角”再次合体,投资者们似乎看到了同样的配方,嗅到了同样的味道。

值得注意的是,沃森生物距离股权激励中2019至2020年的业绩考核只剩最后三个月了,但还有4.65亿元的净利润缺口,使其四季度业绩压力骤增。

一旦此次上海泽润股权在年底前转让成功,沃森生物预计将产生净利润约11.8亿元至12.8亿元。如此一来,不仅可以轻松完成这一期业绩要求,而且下一次的业绩考核,也至少完成了50%。

如果未来上海泽润也走上与嘉和生物一样的上市之路,那就更不难理解,为什么沃森生物非卖不可了。毕竟转手一卖,既可以享受当下的投资收益,又可以免除大额的研发投入,未来一旦上市成功,还可以再赚一笔,堪称“一鱼三吃”。

这也就不怪投资者要将上海泽润与同样手握二价HPV疫苗的医药新贵万泰生物的市值做对比了。毕竟,与万泰生物当前超过800亿元的市值相比,上海泽润35亿元的估值,绝对是“白菜价”。

一买一卖,是沃森生物高管和资本力量的狂欢,但与众多投资者无关。

3 浪子难回头

缺少主心骨的沃森生物,在生物医药市场上就像一个浪子,始终没有遇到那个值得他安定下来的人。

本以为嘉和生物可以拴住沃森生物的心,却没曾想半路杀出个上海泽润。而今,为了新欢“艾博生物”,旧爱上海泽润也要随时面临被分手的情况。但沃森生物这一次的孤注一掷能否成功,却充满了未知。

今年5月,沃森生物与苏州艾博生物科技有限公司(以下简称“艾博生物”)合作,共同开发新型冠状病毒mRNA疫苗、带状疱疹mRNA疫苗。两种疫苗都是由艾博生物进行前期研发,后期生产等商业化工作,则由沃森生物完成。

目前,我国已经有13个疫苗进入了临床试验,其中,4个疫苗已经进入了Ⅲ期临床试验。相较之下,沃森生物的新冠疫苗目前还正在开展Ⅰ期临床试验。对这种失去先机的疫苗的押宝,依然充满变数。

而另一款带状疱疹mRNA疫苗,则具有较高的技术风险。mRNA疫苗从申请临床的时间、能否获得临床试验批件、临床试验能否成功、能否获得药品注册批件,都存在较大的不确定性。

显然,投资者并不想为不确定性买单。这也直接导致了12月7日公司股价暴跌20%,市值蒸发140.92亿元。

当天,公司董事长李云春在接受央视财经频道采访时表示,“非常遗憾,项目推出来没有得到一些投资人的理解,一方面是我们的沟通交流不到位,另一方面我们作为企业经营者本身,公司的中长期利益和投资人在短期利益上有一定的分歧和冲突。”

随后沃森生物在对创业板、云南证监局和深交所关注函的回复中也表示,公司没有“贱卖”、不存在关联交易或利益安排。

资本市场上,信任和理解是建立在共同利益基础上的。若为了所谓“公司中长期利益”,而留给投资者一地鸡毛,信任终将崩塌。经此一事,留给沃森生物的信用额度,已经不多了。

相关推荐

沃森生物“罗生门”

起底沃森生物“黑历史”:里面只有因果,还没见报应

动力电池罗生门:“无钴”的一张大网

歌斐34亿踩雷“罗生门”:承兴造假,京东否认,诺亚报案

Arm中国的“夺帅”罗生门,仍在继续

5G与房地产:投资机会与风险的“罗生门”

国产疫苗进口替代进行时:中国首个自研13价肺炎结合疫苗「沃安欣®」获批

诺亚踩雷承兴事件“罗生门” 京东是否卷入其中?

被唱衰的沃森和巨头云集下的 AI 医疗

“0元入学”揽客,协议退款扯皮,中公教育的“退费”罗生门

网址: 沃森生物“罗生门” http://www.xishuta.com/zhidaoview15387.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180