豪掷20亿揽客,跟谁学的破局之道

编者按:本文来自微信公众号“市界”(ID:ishijie2018),作者:华宇,编辑:廖影,36氪经授权发布。原标题:《豪掷20亿揽客,跟谁学沉不住气了》

如果说2020年有哪家教育公司显得有些另类,跟谁学(NYSE:GSX)必须拥有姓名。

它是第一家仅完成A轮融资就上市的教育公司,也是第一家实现盈利的在线教育公司,同时是第一家连续遭遇十多次做空的中概股教育公司。拥有着这样“辉煌战绩”的跟谁学,在资本市场上声名赫赫。

它并非第一家跑通在线大班课(数千人同时在线上课)、双师模式(主讲老师+辅导老师)的教育公司,但却是唯一一家靠此实现盈利、并且保持完美增速的公司。

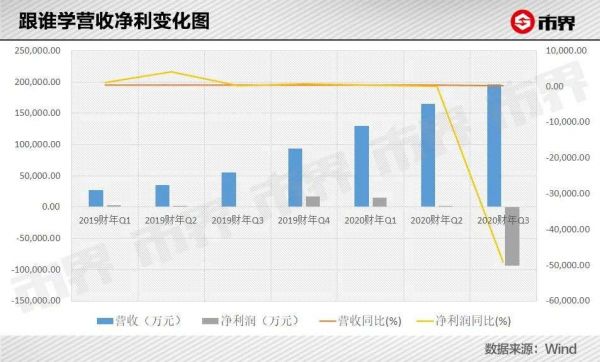

直到第三季度,跟谁学净亏9.325亿元,首次出现季度亏损。其中,公司销售费用猛增至20.56亿元,而在此之前,公司在销售上的支出一向“谨慎”,2020财年一、二季度分别为7.57亿元、12.05亿元,整个2019财年合计也不过10多亿元。

不得不承认的是,在私域流量见顶后,跟谁学最终也陷入了以投入换规模的卡位战中。第三季度,它直接亏掉了2019年以来利润之和的两倍多,可谓声势浩大。

1 “拼命工作”

在跟谁学,“拼命工作”是曾被创始人陈向东单独拎出来表扬过的。

这位在新东方做老师时就喜欢用排比句的逻辑老师,曾写下这样的俳句:拼命工作是最大激发潜能的最佳方法,是能真正造就人格的最佳方法,是能攀登险峻高山的最佳方法,是能全力过好每一天的最佳方法……

陈向东个人特别喜欢的一句话是“将心注入,全力以赴”,宣扬“拼命工作可以将平凡变得不平凡”。

跟谁学经常用来举的一个例子是自己的辅导老师,刚大学毕业的他们,有些人的月薪,可以到4万元。科比有句名言是“你见过凌晨四点的洛杉矶吗”,这些辅导老师或许可以问问,“你见过夜里12点的西二旗吗”。

而在脉脉上,不少ID为“跟谁学员工”的人都曾爆过料。有的说自己“一个月里,住公司半个月”;有的则吐槽“加班太多,福利一般”;还有的则在吐槽公积金跟社保“太拉胯”。

但无论如何,陈向东非常适应这种节奏。他原先在新东方做老师和总裁的时候,就是“拼命三郎”作风,甚至有时一天只睡两三个小时。并且之前的工作学习经历,让他坚信“只要认真、不轻易认输就能成功,并且我天生就应该成功”。

陈向东

他出生于“最穷的一个县的最穷的一个乡的最穷的一个村的最穷的一户人家”,青少年时期因为营养不良,直到14岁,身高仅有1.44米。临近初中毕业时,父亲修改了他的志愿,导致他后来没能上成高中,就读了一家师范学校。

但他的学习经历并未止步于此,做了几年老师后,陈向东接连考取了大专、本科,最终在27岁时考取了中国人民大学国际经济系研究生。这为他后来接触新东方打下了基础。

陈向东这种“拼”,还体现在开拓上。2001年底,新东方选拔在其他城市开办新学校的校长,很多人都不愿意离开总部,他自告奋勇,在武汉从零开始全新组建团队,并且一战成名,将利润做到了整个集团的近1/4。

后来,陈向东与周成刚(新东方现任CEO),沙云龙(朴新教育创始人)一起,成为新东方二代管理者,“后三驾马车”之一。新东方美股上市的时候,他站过台,敲过钟。

陈向东的“整个生命”,用他老东家俞敏洪的话来说,就是一部“令人感动的奋斗史”。有这样的经历在前,陈向东离开新东方自己创业,似乎是一种必然。而选择在线大班课,则是“大浪淘沙”的结果。

他先是做了O2O,弄出来一个连接学生跟老师的平台;后来,他又组建了视频直播技术团队,做的是To B的事情。再后来,O2O泡沫破碎,跟谁学不得不另寻他途,内部这才孵化出了B2C的在线直播大班课高途课堂。

直到2017年,跟谁学才把所有的O2O和To B业务砍掉,全公司All in在线直播大班课。

陈向东在跟谁学做的事情,与他在新东方负责的业务相比,像又不像。

如果说之前的新东方做的是“传统教育”,那么跟谁学的互联网基因则非常浓厚,几个创始人中,只有他是纯粹的教育出身。

但另一方面,陈向东在新东方做老师的时候,干的本就是线下五六百人的大班课,而跟谁学最终选择了在线大班模式,保持了延续性。

2 三季度净亏9亿

新东方在陈向东身上的延续,还体现在他对做教育的态度上。

陈向东一直以来的坚持是“做教育不应该烧钱”。这似乎是传统教育出身的老兵们一贯的风格。

俞敏洪曾经早有预见在线教育未来会非常重要,但2000年左右时候的他,还把盈利放在首位,虽然也做在线,但提出的要求是赚的钱要超过花出去的钱,一旦发现这一点做不到了,他就会立马把手收回来。

但在线教育在玩法上则更偏向于“跑马圈地”,用高投入换规模,再考虑转化、利润。无论是猿辅导还是作业帮,都是这么做的。

跟谁学做的也是在线教育,但他选择了另一条路,一条只有在那个时候才能做到的路。陈向东说过,即便今天再多给他一倍的钱,也做不出来另一家跟谁学。

跟谁学赶上了微信红利时代。营销专家王远告诉市界,高途课堂早在O2O时期便布局了微信端。

打开微信,搜索跟谁学、高途课堂相关,可以发现一个包括近百个微信公众号的矩阵。他们组建了一个用户增长团队,会对目标人群定向投放广告,通过公众号反复触达用户,导入流量,组建微信群,进而实现基于微信群的全自动用户裂变获客。

这样的“病毒式”传播让跟谁学实现了低成本获客。在其他公司普遍获客成本两三千元时,跟谁学的获客成本不到500元钱。

这种优势尤其在2017年、2018年体现得最为明显。当时各家在线教育机构之间的营销战争如火如荼,对公域流量的抢夺导致获客成本大幅度提高。跟谁学凭着自己在私域流量的获客优势,好好地“秀”了一把,在行业普遍亏损的情况下,实现了盈利。

但那只是过去。它的低成本自有流量池,效率再高,也有限,尤其是微信红利消失以后。

更为重要的是,跟谁学的体量已经不是私域流量能足够支撑的了。这种情况之下,跟谁学也只好开始从公域寻找流量,包括微信广告、信息流广告等。而最终的路径,也避不开拉用户进群、提供直播体验课链接、跟踪服务用户、然后做转化的路径。

市界参与了一次整个流程,不同年级层、报名不同科目的家长会通过扫码进入到不同的微信群当中,群主则是负责该年级、该科目的辅导老师,并要求用户加其个人微信,然后将试听课的直播链接发给用户。

跟谁学一般会给用户提供七天的试听课,在这期间,老师会在群里做答疑,并要求学员交作业。同时,不断私信用户直播课的重点,在交流的过程中,挖掘用户的深度需求,再做另外的推荐。

试听、跟踪、答疑、做转化

不过,现在的社群“越来越难做”。市界进入到一个跟谁学的二年级语文+数学冲刺训练班,里面有其他机构的“流量刷子”不断刷屏自家的报名链接,不断被跟谁学的群主移出去,然后再重新进来。

获客越来越难,而为了保证有新的流量进入,同时加强品牌认知,教育机构都不得不在市场营销活动方面加大投入力度。第三季度财报显示,跟谁学净亏损9.325亿元。这是自上市后,跟谁学第一次出现季度亏损。

而2019年初到2020财年第三季度之前,跟谁学共计实现盈利3.93亿元,也就是说,仅今年第三季度的亏损,跟谁学就亏掉了过往利润之和的2.37倍。

其中销售支出达到了20.56亿元,同比增长523.03%,环比增长70.62%。其中用于效果类投放的费用约15亿元,品牌活动费用约5800万元,其余为人工成本、服务器和宽带及其他分摊成本等。

被连续做空的时候,跟谁学的股价不降反升,但当三季报发出后,跟谁学的股价开始下跌。如今的跟谁学,陷入了它一开始想避开,如今却不得不面对的,依靠投放的同质化竞争模式当中。

3 开启收并购之路

这跟陈向东过去的想法似乎背道而驰。陈向东曾表示,规模不重要,踏踏实实服务好老师和学生就可以了。但现阶段的跟谁学走的却是用利润换规模的道路,也即猿辅导、作业帮等独角兽公司一直以来走的道路。

除了上文提到的销售费用猛增,跟谁学还开始了收并购之路。

2020年11月,朴新教育(NYSE:NEW)曾发布内部通知,称为了聚焦业务和盈利增长的战略考虑,集中K12品牌业务,决定剥离朴新网校业务。朴新网校原有业务由跟谁学全面接管。

在第三季度财报会议上,跟谁学的回应虽然委婉,但也证实后续双方会有合作。

朴新教育的创始人沙云龙同样出身新东方,并且根据一些公开信息,二人私交甚好。陈向东在沙云龙离开新东方后,还给人写过信。朴新教育靠收并购起家,业务主要集中于线下教育。

成立于2018年11月的朴新网校是朴新教育的K12在线教育品牌,模式也是名师大班课。根据其2020财年第二季度财务数据,朴新网校收入2400万元,同比增长700%,上半年合计收入4700万元,同比增长859%,占总体营收比例约3.5%。

尽管朴新网校的营收占比不高,但增速显著。此时选择“断舍离”,或许是以传统线下业务为主的朴新教育,被当前在线教育机构不要钱一样的投入“吓怕了”。

考虑到相同的商业运营模式——名师、大班,又亟需扩大规模的跟谁学并入朴新网校,便非常顺理成章了。按照同样的逻辑,跟谁学还并入了鲸溪网校。

另外显露跟谁学用心的,则是其小学业务业绩的增长。财报显示,跟谁学第三季度的小学收入在K12课程中的贡献占比升至最高。

这并不令人意外。事实上,早在新东方开拓武汉学校的时候,陈向东就已经意识到小学业务的重要性。当时他力排众议,在新东方还没有产生做少儿教育想法的时候,便开始着手少儿英语培训。

在K12(小学到高中)教育中,小学阶段虽然客单价相对较低,同时不比初高中刚需,但却是培养用户对品牌保持忠诚,占领用户心智的阶段,同时该阶段用户的生命价值周期最长。

跟谁学起步阶段选择先从初高中用户入手,虽然不是刻意为之,但不得不承认的是,“初高中有强烈的升学需求,补课意愿强,比较好收割。而现在的跟谁学已经达到一定规模,有精力放在低龄阶段了。”业内人士方园说道。

在财报会议上,陈向东曾表示,K12在线大班课的竞争应该会在2022年达到一个平衡点。这也就意味着,留给在线教育机构的时间不多了。而身处这片战场,增速有所放缓的跟谁学,不想掉队的话,只好另寻他路。

(文中出现的受访者为化名)

相关推荐

豪掷20亿揽客,跟谁学的破局之道

豪掷20亿,高瓴携手并购女皇刘晓丹,入股新冠疫苗研发公司

深度复盘:豪掷157亿美元大举并购,Salesforce是如何成长起来的?

9个月豪掷295亿,A股医疗板块上演研发追逐战

黑石豪掷20亿美元,1年内超200家中国VC/PE入场,创新药市场战火再升级

跟谁学暴跌500亿,只是在线教育混乱的一个侧写

市值一夜蒸发500亿,“跟谁学”到底在跟谁学?

跟谁学股价暴跌30%的原因找到了

健身行业的底层逻辑与破局之道 | 创投观察

一月之内市值缩水近半,跟谁学到底跟谁学?

网址: 豪掷20亿揽客,跟谁学的破局之道 http://www.xishuta.com/zhidaoview15650.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180