处在腾讯音乐与网易云音乐夹缝中,库客音乐上市能否奏响"主旋律"?

互联网巨头们的身影无处不在,音乐市场自然也不例外。虽说头部梯队已成定局,深耕小众的音乐平台并非没有机会。

近期,一家古典音乐代理商赴美上市吸引乐迷投资者的关注。美东时间12月18日,中国的古典音乐数字版权运营商和分销平台库客音乐正式向美国证券交易委员会(SEC)递交F-1招股文件,并计划在纽约证券交易所挂牌上市。

虽然体量较小无法与头部梯队的腾讯音乐和网易云音乐相提并论,但在古典音乐的垂直领域,根据弗若斯特沙利文的数据显示,库客音乐是中国最大的古典音乐授权服务提供商以及第二大在线古典音乐订阅服务提供商,按2019年收入计算分别占有46.6%和13.8%的市场份额。

即便占有如此高的市场份额,但库客音乐的上市之路依旧一波三折,此次为何选择在这个时间节点上市,又为何选择在美股上市?美股研究社认为,通过招股书以及此前库客的上市历程可一探究竟。

小众音乐平台崎岖上市路:从新三板退市,两度赴港IPO失败

实际上,除了本次向美国证券交易委员会(SEC)递交招股书,此前库客音乐曾两度向港股递交IPO申请材料均失败,而更久之前库客音乐还在2016年8月4日挂牌新三板,挂牌仅一年多,于2017年11月20日终止挂牌。

为何要从新三板退市,这与新三板的情况有较大的关系。与主板不同,新三板上市的公司很难得到更多的融资机会,而深耕小众古典音乐的库客音乐实际上在盈利方面是不及头部梯队的企业的,之所以能做起来也是基于头部企业对于古典音乐投入产出比较小的考量。

对于库客来说,基于商业模式难以像头部梯队的企业一样靠广告营收,就需要更多的融资机会以谋求后续的企业发展了。

但转向港股的库客并未成功IPO,两次未果后方才考虑美股市场。相对而言,美国上市门槛更低,这是因为美股上市侧重点是未来,而在国内是过去。制约国内很多公司跑去美国上市,很重要的一点就在这:在国内上市要求最近三年持续盈利,而在美国没有这一要求,只要未来能盈利就行。而且在国内上市时间更长,而在美股上市时间是可以把控的,一般来看最多9个月。

除了门槛以外,库客音乐选择在今年年底提交招股书,或许也有受到今年中国小众平台企业纷纷赴美上市的热潮影响,如宠物垂直电商波奇宠物和同性交友平台蓝城兄弟等都上市成功了。

上半年的疫情也是推动库客音乐决定赴美上市的一个重要因素。受疫情影响学校图书馆商场等人群聚集地关闭,使得库客的营收大头版权收入以及智能音乐教育服务收入下滑,为了挺过难关寻求转型与机会,赴美上市成为库客音乐的融资出路。

巨头阴影之下核心业务增长承压,另辟蹊径发力智能音乐教育当"救命稻草"

趁着赴美上市热潮,库客音乐或许也想乘着这股东方为其上市谋划出路。能否在上市当天股价迎来好彩头,或许我们可以从库客音乐的招股书来看其"乐谱"是否能够打动投资者。

根据招股书来看,在过去的2018年、2019年和2020年前九个月,库客音乐的收入分别为1.52亿、1.46亿和0.35亿人民币,相应的净利润分别为4,046.4万、5,676.2万和-5,936.9万人民币。

而库客音乐的三项业务音乐许可和订阅,智能音乐教育和现场古典音乐活动,分别占截至2019年12月31日止年度的总收入的44.9%,31%和24.1%。截至2020年9月30日的9个月中,音乐许可和订阅,智能音乐教育和现场古典音乐活动分别占总收入的86.6%,12.3%和1.1%。

受疫情影响库客音乐的亏损扩大,营收也缩水较为严重。虽然库客音乐的核心业务占比依旧较大,但实际上却缺乏核心竞争力。通过与全球最大古典音乐厂牌NAXOS(拿索斯)及其他唱片公司的长期合作,截至2020年9月30日,库客音乐的内容库中涵盖约180首曲目、1900个视频标题、25万个有声读物和5750卷活页乐谱,其中绝大部分为其独家所有。

即使库客音乐拥有自己的音乐网站,但公司将音乐内容主要许可给在线音乐娱乐平台(如腾讯音乐娱乐集团)、数字音乐服务提供商(如网易 Cloud Music)、影视制作公司、航空公司和智能硬件公司。截至2020年9月30日,公司已向被许可方许可了200,000个音乐标签中的大约800,000首古典音乐曲目。

简而言之,库客音乐就像一个音乐版权的中间商,对于国外的音乐公司版权依赖度很高,将其版权分销给国内的企业,挣取的也只能说是佣金而没有自己生产制造内容的能力。假如像腾讯音乐与网易云音乐这样用户量规模大的音乐平台直接绕过库客与国外版权方取得合作,那么库客在版权费用上受到的冲击可想而知。

也许是意识到这一点,库客音乐也正在积极寻求转型,在2015年10月推出智能音乐教育服务,为分销商提供库客智能钢琴和智能音乐教学系统,接着在19年7月,开始选择与幼儿园合作并提供Kukey课程,直接向参与的学生收费。

截至2020年9月3日,库客音乐已售出超过1万台钢琴以及1900套系统,并已在全球27个省及自治区的161座城市投放超过6800台钢琴,参与学生超过1.02万。

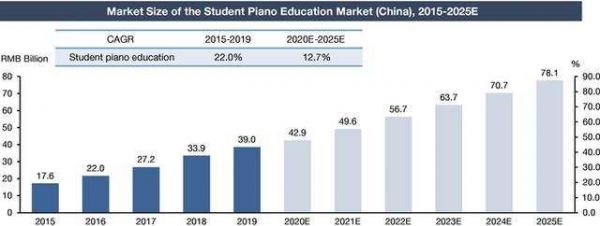

中国学生钢琴教育市场从2015年的176亿元人民币快速增长到2019年的390亿元人民币,复合年增长率为22.0%,预计到2025年其规模将翻一番,达到781亿元人民币。2019年,钢琴教育市场规模将翻一番。就支出而言,教育占中国学生乐器培训市场的68.8%,按学生人数计算,2019年占市场的66.6%。预计到2025年,这些比例将分别增加到71.0%和69.0%。

(图来源于招股书)

库客音乐在此次招股书中说明了此次上市发行的ADS募得的资金将约有70%用于增强和多样化其智能音乐教育服务产品,扩大智能音乐教育服务的地理覆盖范围并增强技术能力。只是在乐器培训市场的浩瀚大海中,库客音乐要想树立竞争壁垒也许并不易。

上市觅资金押宝智能音乐教育服务,小众的库客音乐能否"破圈"?

背靠着大量的古典音乐版权是库客音乐最大的优势,但要想转型向智能音乐教育方面却并非那么容易。

目前来说,库客音乐的智能音乐教育服务品类较为单一只有智能钢琴这一种乐器,虽然通过向幼儿园免费投放智能钢琴和收取课程费用打开了一部分市场,但事实上传统的钢琴厂家竞争力依旧十分强劲。

国内上市的两家传统钢琴厂家珠江钢琴与海伦钢琴除了传统的钢琴以外,也在积极进行智能钢琴的研发和市场开拓,除此之外,自2014年上线后,隶属于小叶子The ONE音乐教育公司的The ONE智能钢琴就以领跑行业的销售额持续发力,每年销售额不断创下新纪录,市场份额不断提升。

除了强有劲的竞争对手以外,智能乐器本身也为人所诟病,根据易观的《2019中国互联网音乐教育行业洞察》,智能乐器在在线音乐教育中虽然适合零基础演奏,却较少触及音乐教育的本质,学习者只能是傻瓜式弹奏一首歌曲。

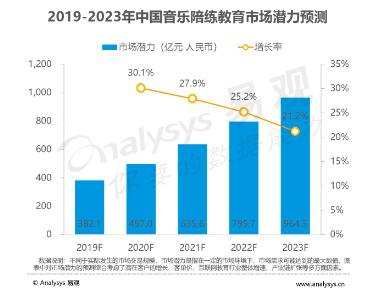

而音乐陪练成为音乐在线教育中最为看好的一条赛道,目标客户持续增长、供给端积极挖掘用户需求并快速扩张,音乐陪练教育市场潜力将接近千亿

不可否认,国内乐器培训市场还有较大的发展空间,这对于库客音乐来说是一个利好的点。基于这样的一个发展潜力,这或许也是库客音乐对智能音乐教育投入增长的重要原因。只是在这条赛道上,库客音乐目前的竞争力还不够凸显,在众多线下乐器培训玩家的挤压下,库客音乐要想实现市场份额集中化难度不小。

总的来看,踏上赴美之路有望让库客音乐在一级市场拓宽融资渠道,但能否打动投资者还存诸多不确定因素。虽然库客音乐目前寻求转型之路有所小成,但不可忽视的是版权与订阅收入依旧占据总收入的大头,库客音乐的智能音乐教育与古典音乐现场活动业务还有更多的成长空间。

文章来源:美股研究社,转载请注明版权。

相关推荐

处在腾讯音乐与网易云音乐夹缝中,库客音乐上市能否奏响"主旋律"?

网易云音乐牵手抖音,"最强流量池"会成为"爆款音乐制造机"吗?

版权之争下网易云音乐能否自救

腾讯音乐能再写新故事吗?

一首歌拉动腾讯音乐股价两日连涨,失去周杰伦的网易云音乐还有机会吗?

腾讯音乐VS网易云音乐,社交娱乐争夺战正酣

网易云音乐牵手阿里背后:互联网音乐的新战场

从QQ音乐插播语音广告“被骂”,聊聊中国的音乐付费

最前线 | 网易云音乐用户数破8亿,与腾讯音乐的市场争夺战远未落幕

被低估的网易云音乐.

网址: 处在腾讯音乐与网易云音乐夹缝中,库客音乐上市能否奏响"主旋律"? http://www.xishuta.com/zhidaoview15768.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180