国内基因检测行业细分趋势:62起融资、吸金超200亿元,竞争向医院院内聚焦

经历了2017年、2018年的肿瘤NGS混战和2019年的整体融资跳水,2020年基因检测行业似乎繁荣了许多。从新冠疫情爆发初期的核酸检测与CT影像之争中略胜一筹,到年中燃石医学、泛生子一周之内登陆美股,再到华大智造、诺辉健康拿下大额单笔融资后纷纷递交上市申请,全年发生62起融资事件,累计超200亿元,基因检测之热几乎从年初燃到年末。

精准医疗的概念逐渐深入人心,加之基因检测技术落地成本断崖式下降,基因检测在临床上的应用已经覆盖早期筛查、疾病诊断、精准用药、精细研发、精确随访的多点位、全链式场景。眼下正在做的,便是提升基因检测在各个应用场景下的渗透率。

在基因检测的上一个年度盘点中,动脉网尝试将基因检测的落地模式区分为院内和院外两类。一年来,采用院内模式和院外模式的产品和服务此消彼长,各自的产品服务化、服务产品化特征也清晰了许多。

实际上,在此前若干年,如果基因检测的关键词是场景、医生、患者、高危人群、用户或者产品。那么2020年,基因检测的关键词只有一个,便是医院。在2020年,我们看到了国内基因检测行业的以下几个特征:

1、 华大智造继续领跑,肿瘤仍是最大热门

2、 国产设备陆续登场,将如何破局?

3、 “花式”入院,肿瘤NGS新的挑战是什么?

4、 院外早筛蔚然成风,入院道阻且长

5、 融资持续火热,mNGS正快步走向规范

华大智造继续领跑,肿瘤仍是最大热门

首先来看融资情况。截止发稿,动脉橙数据库共记录62起2020年的国内基因检测领域融资事件,融资金额共计205.9亿元人民币(其中包含16.4亿美元元融资,合计时均按照公布当天美元汇率换算)。其中,10月,华大智造以等值71.65亿元人民币的10亿美元B轮融资,刷新国内基因测序领域单轮融资纪录,也蝉联了年度基因检测融资榜首。

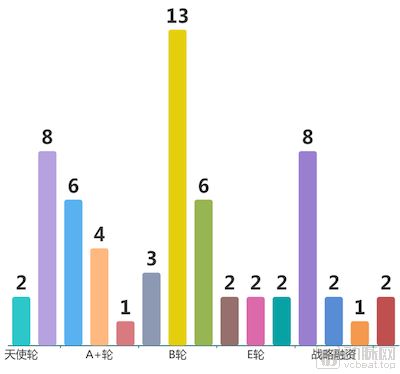

2020年62起基因检测领域融资

整个2020年,国内基因检测企业在一级市场的融资进入了从早期创业到中后期发展的过渡时期,呈现中间宽、两头尖的特征,强者愈强,初创项目的融资空间进一步收窄,仅2个天使轮的疾病筛查项目获得融资。

2020年62起融资所处的阶段

6月中旬,国内两家肿瘤NGS头部厂商的燃石医学和泛生子,一周内前后脚登陆美股,分别公开募集2.5亿美元和2.6亿美元资金,这是全球资本市场首次迎来以提供肿瘤NGS服务和产品为主营业务的标的。从上市后的表现来看,两支股票都相对平稳,燃石医学的股价走势稍好于泛生子,曾一度接近市值翻倍。

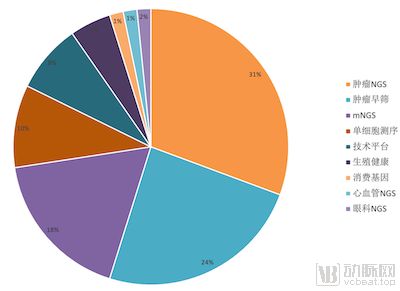

2020年62起融资所在的细分领域

2020年,31%的融资事件发生在肿瘤NGS领域,是基因检测融资最密集的应用场景。其后则是肿瘤早筛,占比24%。此外,融资事件数量排名第四的单细胞测序项目,也主要围绕肿瘤展开,包括肿瘤新药研发和临床支持。值得一提的是,mNGS融资事件数量在2020年排名第三,院内病原感染诊断仍然是基因检测十分火热的应用领域。

作为TOP10的头部融资事件,华大智造、泛生子、燃石医学、思路迪诊断、臻和科技等9家企业累计募资164.19亿元等值人民币,占比79.7%,对应的技术平台、伴随诊断、疾病筛查、医学转化成为这一年最炙手可热的基因检测落地场景。

2020年上市的泛生子与燃石医学擅长肿瘤NGS的临床应用推进。据各自的招股说明书披露,燃石医学的肺癌用药伴随诊断产品,和泛生子的相应产品,分别占据了26.7%、16.7%的市场份额。而思路迪诊断、臻和科技、卡尤迪则相对擅长肿瘤NGS服务产品化,采用IVD策略,完善品类、发力自动化。此外,吉凯基因和迈杰转化医学谙熟转化医学,构建功能强大的研发平台,连接基础研究与临床应用……2020年登上融资榜TOP10的肿瘤NGS可谓各有其差异化优势。

据测算,国内肿瘤NGS市场将从2019年的3亿美元增长到2030年的45亿美元。2019年,国内肿瘤NGS渗透率仅6.4%。预计到2030年,经诊疗指南指引,肿瘤NGS渗透率可以达到45.2%。

国产设备陆续登场,将如何破局?

作为基因检测最重要的上游技术平台,基因测序仪被海外巨头垄断,是国内基因检测行业成长的隐痛。议价权的缺失,极大抑制了行业的健康发展,造成基因检测“打印机与墨盒”时代最大的窘境。

早期,基因检测在入院前,待检样本会被送往院外的独立医学检验所进行集中监测,逐渐催生出具备一定规模的独立医检所。据统计,国内近90%的基因检测市场份额被十几家大型独立医检所所占据。海外技术平台巨头对这些独立医检所的市场策略变得多元,联合开发的模式随即出现。从2014年前后开始,Illumina、Life Technologies、Thermo Fisher等纷纷与国内的达安基因、贝瑞基因、安诺优达、泛生子、博奥生物、金域检验等合作开发基因测序平台,来满足特定场景的需求。

通过“打印机与墨盒”式售卖,和联合中游厂商定制开发,海外基因测序仪器厂商在数年内为国内的科研机构、医学实验室配置了强大的基因检测能力。

当年,华大基因的基因检测业务不断做大,越被难以控制的成本所发掣,于是下定决心从收购关键技术专利起步,走上基因测序仪国产化的道路。经过多年内部技术孵化,2016年,华大智造成立,扛起测序仪核心部件国产化的大旗,每年推出一款新机型的频率,相继推出高、中、低通量的基因测序仪。2020年12月,成为全球第三家有能力实现临床级测序仪量产的公司后,华大智造申请科创板上市。

根据华大智造的招股书,从2017年到2020年9月,华大智造已经累计出货基因测序仪1871台,累计获得营收18.22亿元。其中,华大智造在2019年获得的基因测序仪销售收入相当于Illumina当年这项收入的20%。

此外,齐碳科技、赛纳生物、今是科技等具有测序平台开发能力的团队,也在2020年取得了阶段性成果。

6月,赛纳生物在公布C轮融资消息时曾表示,自主研发的基因测序仪已通过实验室样机测试,并计划在次年进入外测阶段并开启注册申报上市。赛纳生物将NGS测序原理与信息通讯领域的“编码校验”概念,能够自动检测到在测序过程中发生的痕量测序错误并予以纠正,保证读长的同时极大提高准确度。

9月,齐碳科技在其官网上线了其纳米孔基因测序平台QNome-9604正式发布的消息。这款产品采用创新的纳米孔基因测序原理,以电信号为基础,进行基因测序,尽管功能和稳定性仍在快速优化迭代中,但已经能够经8小时测序产生500Mbp数据,达到中等通量水平,并且准确率具备一定竞争力,读长超过150k,适用于微生物检测、扩增子测序等快速灵活的使用场景。

12月末,一直颇为低调的今是科技也召开了其蛋白纳米孔基因测序仪的工程样机发布会。虽然没有公布明确数据,今是科技在发布会上给出了产品时间表: 2022年初推出符合科研服务需求的纳米孔测序仪,2024年前后推出面向临床市场的10M通量高端测序仪。

不过,由于海外基因测序仪厂商已经抢先占据了科研机构、医学检验所市场,国产基因测序仪面临如何破局的问题。作为唯一实现量产的基因测序仪厂商,华大智造仍高度依赖华大集团的内部资源:2017年和2018年,华大智造90%以上的营收来自华大集团;到2019年,这一比例下降到约70%。

近年来,海外基因测序仪厂商越来越注重深度开发生态链资源,包括基于技术授权的新应用场景探索、嵌入医院流程和跨界合作。例如,Illumina联合比尔盖茨、Bezos Expeditions等基金成立开发肿瘤早筛产品的Grail、为梅奥医院改善研究遗传病的报告工作流程、与飞利浦、IBM联合开发IntelliSpace Genomics临床信息平台、Watson for Genomics等。目前,从公开的新闻来看,华大智造主要通过技术授权来激发增量市场,如与泛生子、吉因加联合开发基因测序仪,而其他国产基因测序仪则尚处于工程样机优化的阶段,或者还没有启动正式的市场推广。

“花式”入院,肿瘤NGS新的挑战是什么?

随着技术平台端的选择面越来越广,基因检测公司与医院合作,将肿瘤NGS从院外的区域中心实验室搬到院内,成为这个行业新的主流趋势。当然这其中,有上游测序平台竞争格局、上中游相互关系的微妙变化,但更多是由于肿瘤NGS本身需求量巨大、耗时长、操作难度大,且基因检测供大于求。

对于基因检测厂商而言,服务场景从院外转移到院内,服务内容从单纯的检测服务或试剂,转变为完整的实验室解决方案,与医院的业务绑定更深。一般来说,医院定制实验室后也会持续采购相应的试剂和服务。这就缓解了基因检测能力过剩之下,同质化服务产品化带来的竞争压力。

而设立院内NGS实验室以后,医院也可以大幅度降低开展这类项目的成本,压缩周转时间。中国医学科学院肿瘤医院病理科主任应建明表示,快速、准确及合规的基因检测对医院实施临床肿瘤诊治至关主要。首都医科大学肺癌诊疗中心主任、首都医科大学宣武医院胸外科首席专家支修益则认为,建立院内NGS实验室能够为病人档案建设提供新武器,帮助医院完善信息化系统。

不过,设立院内的肿瘤NGS实验室既需要满足自动化、高精度技术要求,又要符合医疗机构管理规范,这意味着开展这项业务的基因检测公司面临极大的前期投入,包括与上游仪器厂商联动开发仪器、配置专门的地面团队与医院密切互动,和持续的运营维护成本。

肿瘤NGS院内化流程

NGS的院内化会经历基准测试与全面评估、实验室设计、设备采购、系统安装与培训、数据生成与解读等节点。在每个节点上,都需要基因检测公司派出专门的销售和技术团队,与医院密切配合。院内NGS实验室投入运营后,基因检测公司还需要提供长期的现场和远程支持,如提供数据分析支持。

总结2020年国内伴随诊断厂商的院内化策略,主要分为团队入院和试剂入院两类。

团队入院的代表是燃石医学。2016年,燃石医学成为国内第一家向中国医院提供交钥匙解决方案和持续支持的公司。在国内肿瘤NGS行业起步之初,燃石医学就建立了院内支持团队。2017年,燃石医学开始和安捷伦科技公司合作共同开发国内首个基于捕获法的NGS全自动文库制备系统Magnis BR,后者可以在约9小时内将DNA样品转化为可测序的文库,帮助医院简化测试流程、减少体力劳动并降低风险。到2020年6月股票上市,Magnis BR已经落地国内9个省份的11家医院。

在燃石医学2019年获得的3.817亿元营业收入中,有0.877亿元来自院内业务,占比23%,这个数字是2018年0.332亿元的近3倍。

试剂入院的代表有泛生子、吉因加等。

2017年开始,泛生子逐步推进三大类不同产品的注册报证,分三步逐级深入院内服务。第一步,是IDH1和TERT基因相关检测试剂盒完成产品注册。这两款试剂盒使用PCR方法即可进行检测,进入院内病理科无需对医师进行额外培训,并且这两款试剂盒罕见地针对胶质瘤,快速打开医院大门。第二步,生物芯片阅读仪、中、高通量NGS测序仪和全自动加样系统接连完成产品注册。尤其是在2019年末迎来基因测序仪Genetron S5上市后,泛生子加快了院内化布局节奏。第三步,品牌和仪器打入院内后,泛生子开始着力更多更具深度的伴随诊断产品开始顺次通过审批,持续满足医院端的精准用药需求。

吉因加在2020年11月完成2.5亿元的B+轮融资。一年前,吉因加基于华大智造所提供的DNBSEQ核心技术、四通道光路识别系统等所开发的基因测序仪Gene+Seq-2000和Gene+Seq-200,和响应的肺癌基因检测试剂盒、Gene+Oncobox配套软件相继拿到产品注册证。

测序仪、试剂盒和软件三证齐全,加上Oncobox肿瘤NGS全自动分析解读一体机,吉因加开始谋划院内化,为医院提供NGS一体化全流程解决方案,并陆续进入顺利进入中山大学肿瘤防治中心、河南省肿瘤医院、华西医院、浙江省肿瘤医院等。

不难发现,无论是团队入院还是试剂入院,都离不开关键设备的定制化,如文库制备系统、基因测序仪。如果说,服务或者产品推广阶段,基因检测厂商主要通过临床服务能力构建竞争优势,本地化阶段的竞争力中,则多了一份技术合作能力的考量。

院外早筛蔚然成风,入院道阻且长

疾病筛查是国家高度重视的工作,也被作为多个高发疾病防控的抓手,每年都会在城乡妇女中开展的“两癌筛查”,在青年学生中开展的结核病筛查……基本实现对适龄人群的全覆盖。此外,近年来,随着高通量基因测序、循环肿瘤细胞检测和基因甲基化检测等相关技术的发展和成本的降低,基因检测在临床肿瘤和其他重大疾病的精准诊疗、早筛早诊方面应用越来越广泛。据CIC预计,2030年,肿瘤早筛市场规模将达到289亿美元,对应用户群体2030万人。

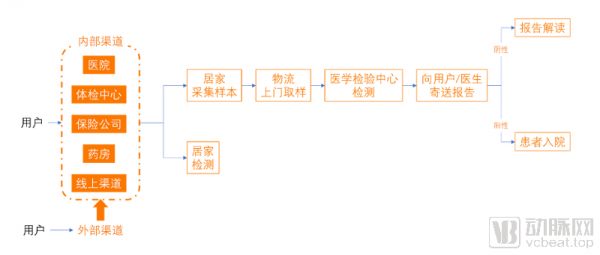

在被广泛纳入医疗机构服务价格目录以前,肿瘤早筛的基因检测项目主要在院外完成,少数进入医院的项目,主要采用LDT的形式提供服务。体检机构是目前这类项目最主要的渠道,此外还有保险公司、互联网医疗和线下药店介入。动脉网在爱康国宾和美年大健康的官网上,都看到了早诊早筛的基因检测项目入口,价格从数百元到上万元不等,有的作为单品销售,另外的则嵌入高端体检套餐。而在京东健康、阿里健康的基因检测频道,早诊早筛项目数量仅次于新生儿疾病无创筛查。

院外早诊早筛项目应用流程

一直以来,院外基因检测的疾病筛查项目都饱受有效性争议,其中一个很重要的原因,是商家在宣传中,模糊了消费级基因检测和院内临床级液体活检的界限。通常,液体活检是指通过监测肿瘤或转移灶释放到血液中标志物来确定人体是否存在肿瘤细胞。目前,经过大量验证的肿瘤标志物主要有循环肿瘤细胞(CTC)、循环肿瘤DNA(ctDNA)碎片和液体活检三类。

尽管海外已经获批上市多款液体活检产品,国内获得三类注册证的相关产品只有诺辉健康的常卫清,用于结直肠癌的早期筛查。在市场推广中,诺辉健康也将常卫清作为进入院内市场的敲门砖。

开发临床级检测产品,服务院内和疾控需求,是肿瘤筛查产品发挥早诊早筛作用的必然要求。

此前不久,广东省医疗保障局将高通量基因测序、循环肿瘤细胞检测、基因甲基化检测等多项早筛相关技术纳入市场调节价医疗服务价格项目,分别按照“位点”、“次”和“项”进行计价收费。其中,对于癌症早筛用的比较多的基因甲基化检测技术,多个常用位点如Septin9、PAX1、SHOX2、RASSF1A、SDC2、MGMT等基因甲基化状态的检测被列入价格目录。

部分纳入市场调节价医疗服务价格项目表

2020年8月,一项由国家重点研发计划支持的肿瘤液体活检专项启动,突破癌症筛查早期诊断和液体活检早期治疗的关键技术,建立高灵敏度、高特异性、高效率、经济的恶性肿瘤液体活检技术体系,开发具有知识产权的筛查/早期诊断试剂盒,并在大型多中心前瞻性排队中对肺癌和消化系统癌进行检验。泛生子、鹍远基因都参与其中,提供关键的技术支持。

9月,泛生子HCCscreenTM获得美国食品药品监督管理局(FDA)的“突破性医疗器械”(Breakthrough Device Designation)认定。HCCscreenTM可以同时检测外周血中游离DNA的多种甲基化和基因突变信息。11月,泛生子与无锡市政府合作,启动“肝癌早筛综合防控项目”, 共同注资成立运营中心,计划利用HCCscreenTM在三年内为无锡市15万肝癌高危人群提供检测及综合防控。

12月,鹍远基因完成10亿元B轮融资,其开发的肠癌早期筛查和诊断产品ColonES® 常乐思®和ColonAiQTM常艾克TM已经完成了FDA产品注册申报的第二轮预审,其多癌早筛技术 PanSeer®也取得了大型自然人群队列研究的阶段性数据结果。B轮融资完成后,鹍远基因计划进一步扩充肿瘤早筛产品研发管线,并开展泛癌种早筛产品的扩大前瞻性验证。

制药

此外,在燃石医学的IPO募资用途清单中,明确列出了投入癌症早筛技术的研发。吉因加也建立了同时检测基因组变异和甲基化水平的早筛技术体系,与301医院健康管理研究院、湘雅医院、河南省人民医院、深圳市人民医院等21家公立医院体检中心联合开展中国人群泛癌种筛查研究项目(PREDICT,NCT04405557)。

肿瘤早筛产品验证有效性,涉及大规模的临床试验,这需要大量的时间和资金投入,产品注册申报中还需要推动监管创新。当我们看到越来越多具备强大基因检测能力的公司加入肿瘤早筛的临床研究队伍,肿瘤早筛产品入院也许就不远了。

融资持续火热,mNGS正快步走向规范

mNGS被视为NGS下一个最优潜力的应用场景,在2019年大火一把。进入2020年,随着新冠疫情将这项技术推向台前,越来越多的资本被吸引进来。达晨创投、比邻星创投、普华资本、辰德资本、火山石资本、国科嘉和、鼎晖投资等布局专业医疗赛道的明星投资机构纷纷入局。这期间mNGS融资的显著特点,一个是获投项目的融资间隔非常短,另一个是融资事件密集发生。

从披露时间看,金匙医学从B轮融资到B+轮融资的时间间隔不超过3个月,杰毅生物5个月内完成Pre-A和A两轮融资,予果生物的Pre-A和Pre-A+轮融资的消息在半年内发布。考虑到项目方并不一定会选择股份交割后立即对外发声,这些融资的实际完成时间还可能更早、间隔可能更短。2月,予果生物和锐翌生物相继公布融资消息;8月,杰毅生物和微远生物相继公布融资消息,微远生物B轮融资金额高达2亿元,将mNGS领域的资本关注推向极高点。

2020年mNGS领域融资事件汇总

不过,尽管资本端事件密集得让人眼花,mNGS行业内部的秩序似乎比较平稳。这或许一方面是由于经历了肿瘤NGS混战,基因检测从业者们进入一个新领域时,都希望首先建立其行业标准和规则。另一方面,病原检测和感染诊断原本就是严肃的院内需求,这就要求mNGS产品和服务从一开始就要具备临床级的准确性。

此外,监管端十分重视mNGS技术在科研和临床中的合规应用,几个头部项目也都在积极配合mNGS相关技术标准的制定。

有资深从业者告诉动脉网,自2018年开始,作为国家药监局药品审评中心(CDE)的技术支撑部门,中国食品药品检定研究院连续3年组织相关企业开展mNGS标准品联合研究。

“监管新技术、新产品,必然需要创新的规则,”这位从业者表示,“这样的规则势必会在企业与监管层的持续互动中逐渐变得清晰,因此各家的参与度都很高。”

11月,作为国内首个mNGS行业的专家共识,“中国宏基因组学第二代测序技术检测感染病原体的临床应用专家共识” 在《中华传染病杂志》发布。共识由来自全国18家单位的共22位编写专家组成员讨论撰写。复旦大学附属华山医院张文宏教授为通讯作者。这份专家共识对mNGS的临床应用范围、样本采集、分析解读、质控等结合证据提供了指导思路和推荐意见。

此外,单细胞测序也是2020年基因检测不得不被提及的话题。高通量单细胞测序技术有望逐渐取代传统的整体样本二代测序,主要是在临床和药物开发方面,可以替代或互补分子、细胞学和组织病理检测的现有技术,或者用于新兴的免疫治疗,细胞及基因治疗等系统性疗法的开发。

今年5月2020年5月,浚惠生物的单细胞图像分析自动分离仪,经湖南省药品监督管理局批准,正式取得第二类医疗器械产品注册证,成为国内这一领域的首证。

9月、11月和12月,新格元生物分别获得三轮共计7000万美元融资,投资方包括腾讯,礼来亚洲、夏尔巴投资、鼎晖投资、软银中国等。新格元生物的产品体系包括Singleron Matrix™自动化单细胞测序文库构建仪器、GEXSCOPE®高通量单细胞测序试剂盒,FocuSeq™靶向高通量单细胞测序产品,CeleScope™生信分析软件及SynEcoSys™单细胞数据库,已服务近300家知名医院、药企及科研院所。

另一家颇受关注的单细胞测序领域企业是丹序生物,成立于2020年,9月即完成1亿元A轮融资。丹序生物由中美四院院士谢晓亮教授担任联合创始人和首席科学顾问,主要是利用单细胞测序技术平台进行抗体药物的研究和开发。

2020年8月,丹序生物的首款产品抗新冠病毒中和抗体(DXP593和DXP604)与百济神州就大中华地区以外的全球范围内开发、生产及商业化权益达成独家授权协议。

实际上,无论从哪个节点回头看,基因检测都一直在路上,旧的产品在成熟、新的产品在萌芽、有的模式被证伪、好的模式取而代之,在这个过程中会涌现出许多强者,但强者不会恒强。思变,会让强者愈强。

相关推荐

国内基因检测行业细分趋势:62起融资、吸金超200亿元,竞争向医院院内聚焦

燃石医学赴美IPO,四年亏损超5亿,基因检测公司盈利难在哪?

要比医院想得更早一步,「臻和科技」瞄准临床需求导向的基因检测

肿瘤基因检测持续受资本追捧,「世和基因」获8亿元D轮融资

专注基因检测医学诊断服务,「金匙医学」完成2.3亿元C轮融资

国内肿瘤检测“一哥”燃石医学赴美上市,能否扭转中概股印象?

36氪首发 |「赛福基因」获数千万元Pre-B轮融资,加强儿童遗传病诊疗一体化布局

肿瘤基因检测领域大浪淘沙,中国生物科技企业如何破局?

一文读懂中美医疗资本市场:把脉投融资动向和最热细分领域解析

IPO观察 | 从伴随诊断到癌症早检,本土肿瘤检测“一哥”燃石医学能否一骑绝尘?

网址: 国内基因检测行业细分趋势:62起融资、吸金超200亿元,竞争向医院院内聚焦 http://www.xishuta.com/zhidaoview16155.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180