Grab要上市了,这次是认真的

编者按:本文来自微信公众号“墨腾创投”(ID:MomentumWorks),作者:Yusuf,36氪经授权发布。

经历了Shopee母公司冬海这一年股价火箭般上涨之后,东南亚的各路独角兽也加快了上市的步伐。

最近几周, 在经历了Traveloka宣布上市计划,Gojek突然要和Tokopedia合并打包上市等一系列操作之后,路透这个礼拜独家爆料东南亚估值最高的独角兽Grab计划将于今年赴美上市募集20亿美元。

虽然市场上有一些怀疑的声音,说大家都在打PR仗,墨腾得到的消息是Grab这次上市是认真的。

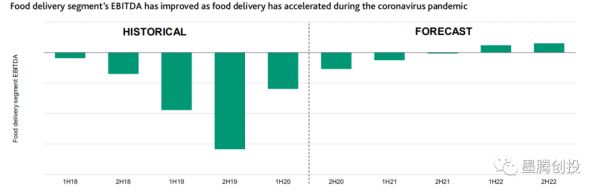

Grab在去年年初,从日本最大的金融机构三菱日联金融集团(MUFG)拿到近7.2亿美元的融资,在现金储备方面比竞争对手其实是有优势的。 虽然打车业务受到了疫情不小的冲击,外卖业务却意外地翻了两倍。

众所周知,外卖业务比打车业务更值钱。Grab总裁马明也在最近宣称今年初收入也恢复到了疫情之前的水平。

合纵连横

2020年底,墨腾预测了无数遍的独角兽公司整合终于开始有了实质的进展。先是Tokopedia默默地成为印尼最大钱包OVO的最大股东,然后Grab入股印度国字号钱包LinkAja,加上已经谈了很久的OVO和蚂蚁合资公司DANA的合并,大有一统印尼支付市场的趋势。

一时间Grab、Gojek、OVO、Tokopedia等合纵连横的“八卦”一出又一出,甚至一度有传言阿里计划投资Grab高达30亿美元。然而外界对东南亚几大独角兽各种虚虚实实都已经快不当回事了,听也听腻了。背后则是包括这几家团队和上游的董事会/投资人各路利益的角力 - 加上疫情下不能像以前58/赶集一样被锁在一个酒店谈合并,因此没有这么快下结论。(也符合东南亚大部分国家做事的速度)。

不过,上面提到过据墨腾了解到的信息,这次Grab对于上市是认真的,而且,Gojek与Tokopedia的合并也是真的,李泽楷想通过SPAC收购Tokopedia也是真的。

之前Grab给优先股持有人(投资人)的承诺是2023年之前上市,不然就回购。

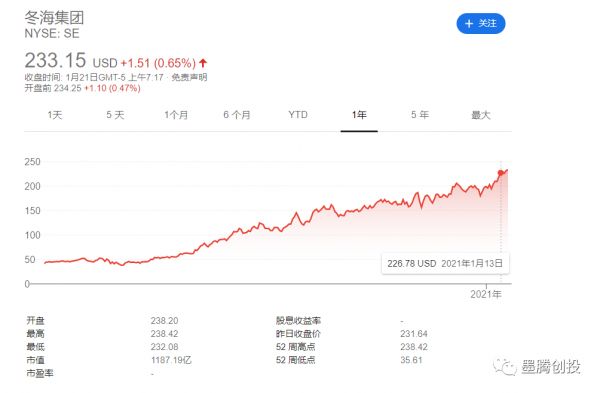

但此时上市是一个不错的选择,毕竟流动性泛滥和投资者情绪的双重加持下,现在二级市场十分火爆,例如受疫情冲击的爱彼迎在上市之后股价表现依旧坚挺 - 连印度的OTA Makemytrip的股价都复活了。而之前提到的隔壁的冬海集团,作为东南亚唯一在美上市的不是垃圾股的科技股,去年的股价更是“一骑绝尘”。

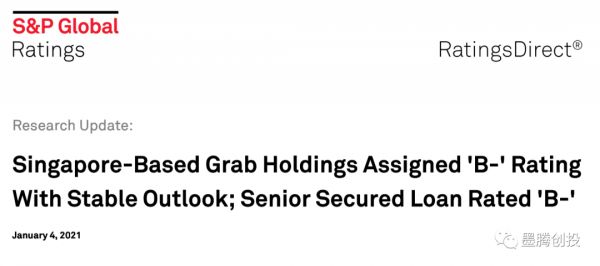

对于这场说走就走的IPO,Grab最近已经开始发债并找穆迪和标准普尔为其评级。穆迪给出了Grab B3的信用评级,而标准普尔则给予Grab B-的信用评级。相当可观而且整体还是不错的。我们也借此来看一看评级机构对于Grab的一些分析。

盈利只是时间问题

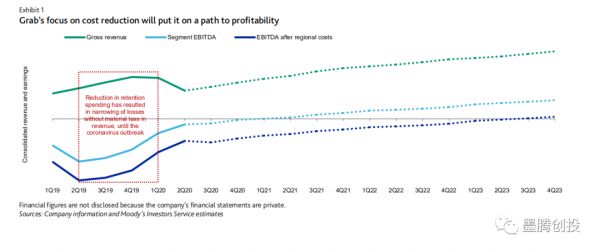

虽然穆迪认为Grab在2023年之前都将保持亏损,但是随着公司专注于控制降低成本和提高盈利能力,其外卖业务的经营亏损将逐渐减少,打车业务的经营利润将在未来几年有所改善。

自2019年年中以来,Grab大幅削减了向客户、司机,商家提供的补贴。即便如此,Gra仍然实现了增长,进一步表明了其业务模式具有相对的稳健性。 在过去,随着Grab在实现收入增长和改善成本之间取得平衡,盈利只是一个时间问题。

复杂的公司结构

Grab的集团结构相对复杂,作为在东南亚主要市场都有着业务的Grab拥有诸多分公司 。这也是Grab本地化策略的一部分,也是其向越南,菲律宾和泰国等市场扩张的结果,这些新兴市场需要一定程度的本地所有权,而这些部分拥有的公司实体约占Grab合并报告收入的30%。

因此,在完全合并的基础上,Grab的财务指标也反应出其信用状况良好,Grab复杂的集团结构也可能会抑制资金在集团内部的及时流动。随着集团跨部门和辖区扩展其业务,公司结构会随着时间的推移变得越来越复杂。

墨腾认为,这是在东南亚本地化寻找当地势力支持的必经之路。而且Grab在这方面其实也比较有纪律性,执行得还不错。

目前,从全资实体向这些部分拥有的子公司提供的股东贷款减轻了支付给其他股东的股利现金流失的风险,预计股东贷款将在未来两到三年内保持不变。此外,估计截至2020年9月30日,集团现金中只有5%-10%位于部分拥有的实体中。

疫情的影响

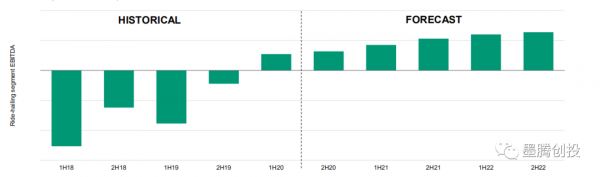

尽管疫情冲击了的Grab的出行业务,但外卖业务则因为社会距离的限制而大幅增加,达到以前的三倍。Grab在2019年增长77%之后的2020年,总收入恢复到了去年的水平。

自2020年2月以来,由于东南亚各个国家社会距离和流动的限制,以及远程办公的普及,消费者对出行服务的需求已显着下降,这个趋势在该区域疫情未得到有效控制之前,预计不会出现大规模的反弹。预计Grab出行业务的收入下降了50%,而这个数据在2019年增长了30%。

鉴于外卖业务的强势增长以及该业务在一些东南亚国家市场渗透率的不足,其外卖业务在东南亚区域还将继续扩大,但是随着2021年社会流动限制的缓解,增速可能会逐渐放慢。

同时Grab在去年获得了新加坡颁发的数字银行牌照,未来Grab的核心业务以及金融部门的长期战略将推动其Grab整个集团的发展。

借助疫情推动的数字化浪潮和不断增加的活跃用户,Grab的净收入在2020年-2023年的符合年增长率将达到18%. 预计Grab净收入(扣除保留成本的总收入)将在2020年增长约50%,到2023年其自由经营现金流(FOCF)和税息折旧及摊销前利润(EBITDA)将扭亏为盈。

流动性分析

Grab充裕的流动性和背后投资者强力支持可以使其在未来12-24个月内将足以支付未来18个月的运营亏损、资本支出等。

自2014年以来,它已筹集了近100亿美元。并在在2020年获得了约14亿美元的资金,接下来的18个月。虽然Grab到2023年6月会有优先股回购的大型流动性压力,但是评级机构预测Grab会在之前能够通过上市或者其他手段解决这个问题。

综合两家评级机构对Grab的各项分析来看,我们能够看出Grab的本地化能力以及在运营上的专业性和纪律性也受到了评级机构的一致认可。接下来的重要任务就是如何给投资人真正赚钱了 - 毕竟很多2015年之后入场的投资人还在期待更高的升值空间。

一旦上市成功,这或许也将是2021年东南亚规模最大的IPO之一,而在二级市场吃尽甜头的冬海集团也将在未来在东南亚的支付和数字金融服务领域迎来一个更有钱的对手。

相关推荐

Grab要上市了,这次是认真的

“火星自治”,马斯克这次是认真的吗?

自研ARM芯片,亲手拆掉Wintel联盟,微软这次是认真的吗?

最前线丨“东南亚版滴滴”Grab又拿到投资,这次依旧是老朋友软银出钱

5G与VR/AR到底有没有一毛钱关系?我们认真的做了这些研究

Grab又融8.5亿美金,东南亚两大独角兽要合并?

肯德基要出螺蛳粉了?是真的,但不能堂食

咪蒙团队宣布回归:我们回来了,这次是真的回来了

超级应用进化路:Grab 押宝越南、马来西亚初创企业

微信又来「地震式」改版?这次真有人要“凉”了……

网址: Grab要上市了,这次是认真的 http://www.xishuta.com/zhidaoview16508.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180