A股机构抱团,VC/PE躺枪:某VC一个半月仅减持80万

编者按:本文来自微信公众号“投中网”(ID:China-Venture),作者:陶辉东,36氪经授权发布。

2021年A股出现了魔幻一幕:指数大涨300点,却有超过70%的公司股价下降,股民戏称为“股灾式牛市”。

在一片哀嚎中,所谓“机构抱团”遭到舆论讨伐。但大批散户还是选择“打不过就加入”,明星基金发行不得不“限购”,2021年1月22日全国公募基金规模首度跨过20万亿元大关。

实际上,关心“机构抱团”的不仅是股民,还有一级市场的VC/PE,它们的投资回报高低乃至赢亏,也在经受“机构抱团”的考验。

科创板繁荣背后:80%的公司股价下跌

同样是IPO项目,头部公司和普通公司带来的回报可以判若云泥。

目前科创板市值第一高金山办公,上市以来股价涨了近十倍。2020年11月限售股解禁后,虽然原始股东大举减持,也阻挡不了股价继续上扬。目前金山办公市值超2000亿元,GGV纪源资本、顺为资本等金山办公上市前的投资者的回报已经超过100倍,绝对回报金额以百亿元计。

但大部分科创板上市公司带给VC/PE的回报就远没有这么亮眼了。统计显示,科创板IPO项目的平均回报倍数只有1倍左右。

与此同时,目前科创板上破发的公司已经超过了20家,其中部分公司甚至出现了估值倒挂的现象。例如光纤激光细分行业龙头杰普特,而目前股价40元左右,而上市前的融资价达到过46.6元。高铁动车组闸片供应商天宜上佳目前股价12.77元,与上市前最后一轮融资12.7元/股的价格持平。

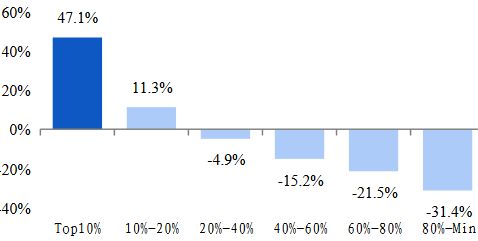

回报差异的背后,同一个科创板,不同的世界。兴业证券研报显示,2020年11月至2021年1月,科创板上涨幅最好的10%公司平均大涨了47%。但除了这10%的头部公司之外,大多数公司的股价表现却难以令人满意,约80%的公司股价是下跌的,表现最差的20%公司股价平均下跌了31.4%。

2020年10月以来科创板涨幅分布,来源:兴业证券

分化的结果是,价值迅速向头部公司集中。科创板涨幅居前的30家公司大多数为大市值成熟企业,平均市值达408亿元,远高于科创板平均市值161亿元。科创板目前有109家上市公司,其中市值排名前十的公司已经占到总市值的30%(截至2021年1月27日)。

这种情况下,显然仅仅是看IPO数量已经不足以评价一家投资机构的成绩了,IPO的“含金量”同样重要,投出一家大市值公司往往比投出10个小盘股回报更高。

流动性难题:某创投基金一个半月仅减持80万元

虽然股价分化比较刺激眼球,但流动性分化其实更加剧烈。

某科创板首批上市公司的投资人曾向投中网吐槽,股票解禁之后,基本上所有投资方都想快点退,然后公司股价一路下跌。前几轮进的机构成本价低,还是可以继续减持,后面进的只能干看着。

虽然VC/PE们对减持新规怨声载道,认为对减持比例的限制过于严格,严重影响了基金退出速度。但实际上,公告显示2020年的很多减持连减持新规的额度都很难用满,实际减持额度远低于公告的减持计划。很多公司陷入“一减持就跌,不减持也跌”的怪圈,让投资人很是纠结。

例如前面提到的杰普特,这是一只典型的小盘股,市值不到40亿元,换手率不到1%。2020年11月杰普特上市满一年,某创投基金很快宣布了减持计划,拟在3个月内减持3%的股份,这是减持新规的上限,当时杰普特股价为50元左右。但接下来杰普特股价一路下跌至破发,2021年1月4日公告显示,该创投基金仅减持了0.02%的股份,减持金额仅80余万元。该机构持股规模高达2亿多,按这个速度要减持400个月以上。

历史上,A股的流动性从来都不是问题。2020年以来A股交易额一路走高,进入2021年之后日交易额更是连续破万亿元。但在繁荣背后,小盘股却有逐渐“仙股”化的趋势。

根据东北证券的研究,2020年之后,A股市值后50%的公司成交额占总成交额的比重显著下降,到2021年已经不足10%,创下历史新低。

数据来源:东北证券

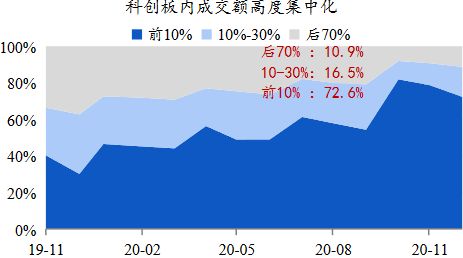

科创板的趋势更加明显。2019年开板以来,科创板的交易额迅速向少数头部公司集中。兴业证券研报显示,在2019年11月,科创板前10%的公司成交额占科创板总交易额的比重约为40%,而到2020年11月达到了72.6%,这一比例是各大板块中最高的。创业板的数字也不低,目前前10%的公司成交额占比为50.8%。

数据来源:兴业证券

目前科创板平均每天有20多家公司日成交额不足1000万元,60%的公司日交易额不足2000万元。这样的低流动性无疑会给VC/PE的退出带来麻烦。

低流动性意味着上市不再等于退出。一位资深投资人告诉投中网,曾经有一个创始人被中介“忽悠”去纳斯达克借壳上市,他苦劝还是不能阻止。后来上市的确成功了,但股票没有交易,公司融不到资,股东也退不出来,费用全都白花了。今后A股也会出现类似的情况,上市未必会是最好的选择。

瞄准大市值公司

A股的剧烈分化,让VC/PE们不得不重视起来。一位入行已经近十年的投资人向投中网表示,过去本土机构投了很多几十亿元市值的公司,确实也是赚钱的。但今后100亿元市值会是第一个门槛,因为一家公司至少要有百亿元市值,才进得了基金的盘子。

中国的VC/PE们过去只需要考虑IPO的监管标准,现在还要关心二级市场机构投资者的偏好,因为A股正在以超预期的速度机构化,不受机构关注的公司价值严重受限。

统计显示,科创板涨幅居前的30家公司平均的分析师覆盖数为10家(科创板平均4家),平均机构持股比例为31.0%(科创板平均23.7%),平均机构重仓持股市值为150亿元(科创板平均40亿元)。

另一方面,根据中金公司的推测,个人投资者在流通市值中的持股比例已从2003年的95.4%下降到2020年的51.8%。

股市机构化的机会在于,在所谓“机构抱团”的推动下,大市值公司的数量在急剧增长。基石资本董事长张维曾预测,中国将出现一批千亿元市值的民营企业。2018年,中国A股千亿市值的民营企业才13家,到2020年增至54家。在这个历史性的风口,很多VC/PE在2020年收获了第一个千亿元市值的被投企业,投出千亿元市值公司的机会从没有这样多。

但另一方面,这也意味着竞争更激烈了。在人工智能、半导体、消费、医疗等几乎所有热门赛道,大资金都在往头部公司挤,前一轮融资还未关闭,后一轮融资的份额就已经被抢光了,疯狂的程度令人回忆起2015年之前的移动互联网时代。前述投资人向投中网坦言,企业方在融资中“挑机构”的现象从没这么普遍过。

在渡过初期的雨露均沾之后,注册制开始显示其残酷的一面,这是属于少数赢家的游戏。

相关推荐

A股机构抱团,VC/PE躺枪:某VC一个半月仅减持80万

VC/PE的夏天:百家机构花式减持

VC/PE圈降薪第一枪,淡马锡宣布:全员冻薪1年,高管自愿减工资

分拆上市门槛下降,VC/PE机会来了

分拆上市盛宴,VC/PE机会来了

2021,VC/PE冲刺赛:再不投,项目就IPO了

2020年,VC/PE开始“炒股票”

PE/VC的退出挑战:从企业IPO上市那天开始

那些拿不到 Carry 的 VC/PE “打工人”

2019年,有些PE与VC已注定找不到接盘侠

网址: A股机构抱团,VC/PE躺枪:某VC一个半月仅减持80万 http://www.xishuta.com/zhidaoview16733.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180