「诺辉健康」或成中国癌症早筛第一股,招股书内容速览

1月31日,香港交易所网站正式挂出诺辉健康PHIP版招股书。癌症早期筛查产品制造商「诺辉健康」即将赴港上市,集资最多3亿美元(约23.3亿港元),高盛和瑞银为联席保荐人。

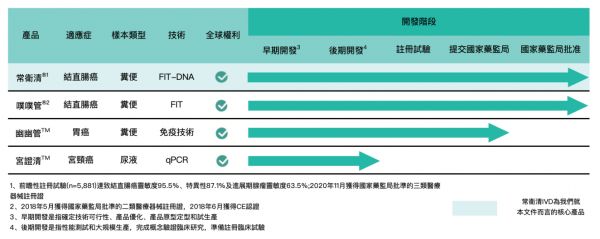

「诺辉健康」成立于2015年,专注于高发癌症的居家早筛,希望通过筛查及早期检测实现癌症的预防与治愈。「诺辉健康」旗下的两款结直肠癌筛查产品(常卫清和噗噗管)已获得国家药品监督管理局的批准并正式开始商业化。此外,公司拥有两款适用于胃癌和宫颈癌筛查的在研产品管线以及旗下所有已上市和管线产品的全球产权。

目前,「诺辉健康」的股东包括君联资本、鼎佩集团、软银中国资本、启明创投、Rock Springs(美国癌症早筛标杆Exact Sciences投资方)、Omniscience Partners、Sherpa Healthcare、礼来亚洲基金、OrbiMed、CR-CP Fund、Cormorant及Octagon Capital。

癌症早筛在临床上具有极大的社会经济价值。在癌前病变时发现并进行治疗,能够有效预防肠癌,平均花费8000多元;对早期肠癌进行及时治疗可将生存率提高到90%;一旦到了Ⅳ期,患者就只有10%的生存机会,平均花费也将高达20万以上。《健康中国行动──癌症防治实施方案(2019-2022 年)》也提出:2022年高发地区重点癌种(其中包括结直肠癌、胃癌及宫颈癌)筛查率要提高至不低于55%。

据「诺辉健康」招股书,中国的结直肠癌、胃癌、宫颈癌三大癌肿筛查市场预计将分别于2030年达到198、157、133亿元的规模。「诺辉健康」产品管线也相应涵盖这三个癌种。

「诺辉健康」产品管线图

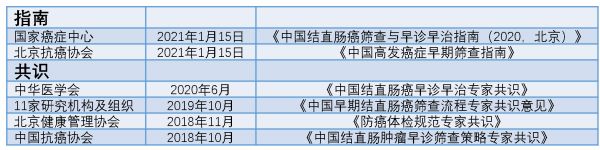

「诺辉健康」旗下产品常卫清是中国首个获批的适用于非侵入性居家使用的结直肠癌早筛检测产品,获得国家多项权威临床共识推荐。常卫清对结直肠癌及进展期腺瘤的灵敏度分别达95.5%及63.5%,整体特异性为87.1%,而对结直肠癌的NPV为99.6%,对结直肠癌及进展期腺瘤的PPV则合共为46.2%。根据弗若斯特沙利文,基于所得的公开数据,常卫清展示出全球业内最佳临床效果。

常卫清及所使用的多靶点粪便FIT-DNA联合检测技术所获指南及临床共识推荐

结直肠癌筛查产品噗噗管为中国首个获国家药监局批准用于结直肠癌筛查的自检FIT筛查产品,用于测试与结直肠癌相关的血红蛋白生物标记。根据弗若斯特沙利文分析,就销量及销售收入而言,该产品为2019年中国最畅销的自检FIT筛查产品。

这两款产品均为「诺辉健康」在结直肠癌筛查领域的布局。常卫清的目标客户为中国结直肠癌高危人群(于2019年有1.2亿人),噗噗管的目标客户为中国大众市场人群(于2019年有6.3亿人)。

在胃癌和宫颈癌领域,「诺辉健康」旗下产品幽幽管是基于粪便的自检胃癌筛查测试,已于2020年完成注册试验,并已于2020年11月向国家药监局提交注册申请;宫证清是非侵入性家用尿液宫颈癌筛查测试产品,预期将于2021年启动注册试验。在家用型尿液宫颈癌筛查测试领域,中国目前没有产品获批。

此外,「诺辉健康」北京及杭州经营GMP认证的PCR实验室测试设施总测试产能为每年150万次测试,广州实验室测试设施将于2021年第一季全面投入运作,预计实现每年新增50万次测试产能。

招股书披露在报告期内,「诺辉健康」“截至2018年及2019年12月31日止年度以及截至2020年6月30日止六个月,产生的亏损净额分别为人民币224.9 百万元、人民币106.5百万元及人民币552.9百万元。”根据会计信息谨慎性要求,公司优先股公允价值损益在资产负债表中被列为负债项目。

集团负债上涨的主要原因来自集团发行的一系列优先股,并将该金融工具栏为公允价值计入损益的金融负债。当集团估值上涨,相应的金融负债也随之上涨,但实际上这部分属于会计亏损而非经营亏损,不影响公司的实际运营。据招股书,公司扣除优先股亏损,其他金融负债变动的公允价值亏损,以及股份为基础的付款开支等非经营性损益后净亏损在2018年、2019年和2020上半年分别为0.77亿元、1.24亿元和0.54亿元。

同时公司报表显示,公司银行存款及三个月以上定期存款截至2020年9月30日为6.53亿。2019年公司经营活动现金流出净额0.75亿,2020年6月30日经营活动现金流出净额0.6亿,资金充裕。

从公司收入端来看,2018年及2019年,「诺辉健康」实现营收分别为1881万元和5830万元,作为市场开创者,充分拿到了中国结直肠癌筛查市场的增长红利。2020年上半年「诺辉健康」实现营收1050万元。招股书中公司的说明是“由于限制进入医疗机构,全球COVID-19爆发已严重影响癌症筛查行业。体检中心为我们的主要销售渠道,因此,我们于2020年上半年的销量、收入及盈利能力受到COVID-19爆发的负面影响。”

据招股书介绍,随着国内疫情减缓,“常卫清的出货量于2020年下半年迅速恢复,于2020年第三季度及2020年10月分别录得约61,400单位及23,100单位,较2019年同期,同比分别增加17.6%及46.4%。”新冠改变了消费者的行为模式,大大提升了大众对居家检测的需求和对无症状疾病的风险认知。

在市场战略方面,「诺辉健康」主要渠道覆盖临床、体检以及保险、直营电商等。据招股书,截至最后实际可行日期,公司产品覆盖约119个城市,300家医院、合作超过40家科研机构、渠道合作超过1000名销售合作超过230个体检中心及35家保险公司,340个零售及连锁药店线上及线下直销。

在销售费用方面,2019年「诺辉健康」销售费用为7560.9万元,同比增长191.26%;2020年上半年销售费用为2091.2万元,同比增长50.38%。这与该公司作为中国癌症早筛市场的开拓者需要独自承担教育市场的费用有关,营销费用的提高也从侧面反映出公司产销规模的扩大。

在研发投入方面,「诺辉健康」披露“由于我们继续推进我们的候选产品及开发新的候选产品,预期于未来几年产生巨额研发成本。”据诺辉健康招股书,“截至2018年及2019年12月31日止年度以及截至2019年及2020年6月30日止六个月,研发开支占收入的百分比分别为78.5%、45.3%、79.9%及99.5%。研发成本主要包括员工成本、临床试验及服务开支、研发材料及设备成本及其他开支。”

2020年上半年该公司的研发费用为1047.1万元,与上年同期基本持平。据招股书,受新冠疫情影响,公司部分临床及在研项目后延,导致2020年上半年研发投入较2019年略微下降。随着旗下宫颈癌尿液筛查产品宫正清临床试验在2021年的开展,这部分研发开支预期会有显着增长。

据介绍,「诺辉健康」拟将此次上市募资净收入用于:常卫清的商业化及进一步开发;为噗噗管的持续销售及营销提供资金,并在不同人群中进行更多噗噗管的临床评估;产品研发以进一步发展公司的管线产品;潜在收购或外部引进候选产品以及一般公司用途。

此外,36氪了解到,肠癌作为癌症早筛领域具有相对成熟技术路径的细分赛道,有多家企业进行了布局。其中艾德生物辅助诊断试剂盒近日获批,另有两款肠癌早期检测相关试剂盒即将获批。从技术路线上看,已获批产品均为通过检测基因突变或甲基化,但在检测样本选择上有所不同。其中「诺辉健康」产品常卫清以粪便为样本,该技术相较于血液DNA检测更加成熟,但通过检测血液DNA可实现泛癌种筛查。在所有获批产品中,常卫清是唯一完成大规模前瞻性临床试验的产品。

海通证券整理

编辑:顿雨婷

相关推荐

「诺辉健康」或成中国癌症早筛第一股,招股书内容速览

完成癌症早筛产品大规模前瞻性多中心临床试验,「诺辉健康」获3000万美元E轮融资

诺辉健康获3000万美元E轮融资 癌症早筛新产品研发将加速

诺辉健康考虑赴港上市募资1.5亿美元,专注癌症早期筛查与检测

肿瘤居家早筛蓄势待发,「诺辉健康」完成2000万美元D轮融资

尿检即可准确预测高危宫颈癌?「诺辉健康」探索肿瘤居家早筛更进一步

疫情之下欲赴港IPO,诺辉健康能否博得资本“喜爱”?

孙正义押注的诺辉健康有哪些看点?

11笔融资额过亿,癌症早筛行业迈入收获期

诺辉健康完成 6000 万美元 C 轮融资,将进一步扩大产品体系

网址: 「诺辉健康」或成中国癌症早筛第一股,招股书内容速览 http://www.xishuta.com/zhidaoview16748.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180