药易购:稀缺平台还是中国版“游戏驿站”?

编者按:本文来自微信公众号“阿尔法工场研究院”(ID:alpworks),作者 林晓晨,36氪经授权发布。

“平台”还是经销商,这是目前药易购估值的最大争议焦点,市场对其的定义将会直接影响药易购股价的未来走势。

美国散户打爆华尔街空头,游戏驿站(NYSE:GME)一夜之间成为全球热度最高的公司。

从基本面看,游戏驿站这家公司并不怎么样,核心实体游戏零售业务受到电商严重冲击,发展江河日下。按理说这样一家基本面并不怎么样的公司很难暴涨,在巨头环伺的华尔街,机构像敏锐的秃鹫,时刻准备做空“高估”的标的。

然而,团结一致的GME散户并未恐慌的抛出自己的筹码,大量空单没有造成股价有效下跌,随着时间推移,做空机构面临集体“扎空”。

美股散户的胜利很快感染了A股投资者的情绪,在周五大盘下跌0.63%的情况下,刚上市不久的药易购(SZ:300937)暴力上涨,报收于91元,全天涨幅89.58%。回过头看,药易购股价一度涨到惊人的151元,俨然一副中国版游戏驿站的样子。

与游戏驿站类似,药易购所处的医药分销行业市场关注度并不算高,题材缺乏热度,跟时下流行的电动车概念、芯片概念毫不相干。如此一家平平无奇的公司,究竟为何会突然暴涨呢?难道真的像市场说的单纯依靠散户“炒作”推高?

01 暴涨不止于投机

A股历来有炒作新股的惯例,联想到去年康泰医学曾单日暴涨近3000%,这次药易购似乎“理性”很多。

毫无疑问,美股散户揭竿而起激发了A股投资者的热情,但如果仅靠情绪面推动,是很难解释药易购上涨的,毕竟市场中新股不止一家。

新股的炒作,历来都需要天时、地利、人和三者俱全。在市场情绪都已经到位的情况下,行业刺激的天时和公司基本面的地利就成为股价暴涨的核心要素。

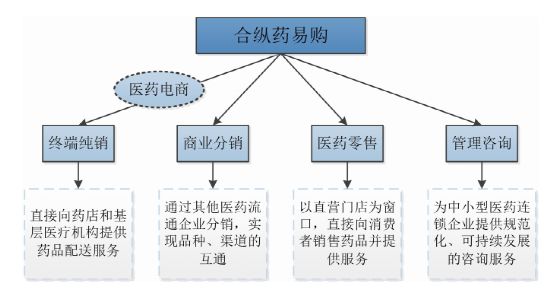

药易购是一家专注于“院外市场”的医药流通综合服务商。公司经营的医药类产品数量超过22000个,覆盖西药、中成药、中药饮片和中药材、食品和保健食品、医疗器械及非药品及其他等多个类别。

“院外市场”对于普通投资者可能较为陌生,他指的是除公立医院之外的医疗市场,如网上药店、连锁药店、官方直营店等。以药易购为例,其分销渠道主要分为终端纯销、商业分销、医药零售三大块。

目前,药易购覆盖的社区医药终端和基层医疗机构数量超过 58000 家,以四川省作为主要市场,已经覆盖了省内 80%以上的医药连锁企业、60%以上的单体药店和 40%以上的诊所,并形成 700 余家下级分销商的医药分销体系。

在传统观念中,医药流通是一个十分普通的行业,像药易购这样的批发商只能算是赚个辛苦钱。但随着1月24日湖北卫健委印发《湖北省互联网医院药学服务管理办法(试行)》(以下简称《办法》),作为渠道的分销商价值正在被逐渐放大。

《办法》明确,为方便患者获取线上处方药,互联网医院可为患者提供处方流转服务,建立互联网医院处方流转平台,遴选入驻平台零售药店。也就是说,患者可以凭借在互联网医药开具的处方,到实体机构取药,让“院外市场”在医疗体系中扮演更重要的角色。

在疫情复发的当下,公立医疗作为稀缺资源,理应用于关键领域。“院外市场”作为公立医院最好的补充,未来其在整个医疗体系中扮演的角色势必越来越重要。

湖北省发布的《办法》,俨然成为一声发令枪,向市场重申了“院外市场”的重要性。药易购长期聚焦“院外市场”,《办法》成为推动股价上涨的天时!

02 放大的渠道价值

纵观中国医药行业发展史,“院外市场”的作用一直在被不断放大。

在“两票制”和“带量采购”等政策影响下,公立医药市场的药物盈利空间被进一步压缩,与之相对药企开始逐步重视“院外市场”。

“两票制”仅针对公立医院,指的是从药品生产到消费者手中,整个公立医药的流通渠道仅允许开“两次发票”:药品生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。对于部分偏远山区,允许药品流通企业在“两票制”基础上再开一次药品购销发票,以保障基层药品的有效供应。

对于患者来说,“两票制”大幅削减了医药流动中经销商层层“剥皮”的现象,过去很多依靠返点的医药公司,也因为“两票制”的实行而失去了市场利润空间。整体来看,“两票制”有效的降低了患者的花费,加速劣质产品出清,让公立医药的药品回归理性。

一直以来,“院外市场”都保持着比医药更低的价格优势,利润空间一直不如公立医院丰厚。在“两票制”、“带量采购”的行业政策实施后,为院外流通行业带来新的业务机会,过去很多不做“院外市场”的药企也开始布局。

潜移默化之间,整个医药“院外市场”已经发生供需反转。从过去渠道求药企,转变为渠道话语权逐渐加重。再加上目前“两票制”政策有扩展至所有医疗单位的预期,这就让地方区域性的龙头分销渠道价值大增。

如果在不远的将来,“两票制”真的全面开放,那么将会大幅冲击中小分销商,而地方龙头分销商则可能成为药企争夺的对象。

03 “平台型”龙头

按照上述逻辑,区域性的龙头将迎来发展机遇。

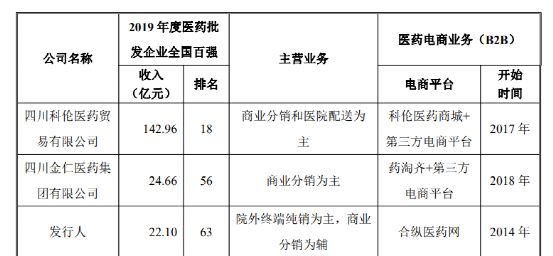

目前,药易购是四川省三大医药分销平台之一,其与第二大分销机构“四川金仁”之间的份额差距并不大。按招股书介绍,由于业务差异性的不同,药易购与其他分销商之间并不存在竞争关系,反而是重要的合作伙伴。

其他巨头经销商的核心业务为医院配送业务和商业分销业务,而这并非药易购的核心业务。药易通聚焦于终端纯销为主,直接向药店和基层医药机构提供药品。也就是说,与其他四川省内巨头分销商重规模相比,药易购更看重零售端的市场开拓。

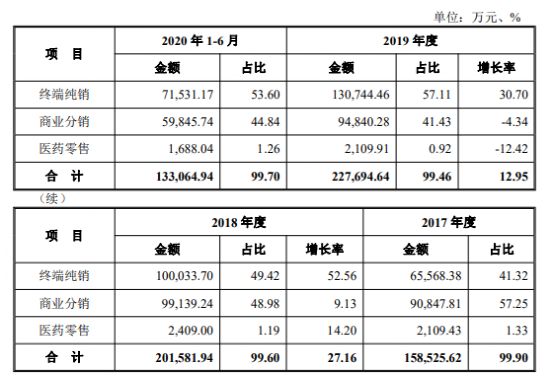

一直以来,终端分销渠道都是药易购营收的主要来源。招股书数据显示,2019年和2020上半年终端纯销渠道的营收占比分别为53.6%和57.1%。

省内竞争对手并没有给药易购带来冲击,因为药易购存在极为明显的先发优势,其电商业务领先于对手3-4年。按照2019年数据,除“四川粤通”达到约 2 亿元电商收入外,其他竞争对手的电商收入均未超过1亿元,而药易购的电商规模则将近10亿元,且保持51.02%的高增率。

如此高的电商份额意味着,除单纯的分销外,实际上药易购还担任着四川省内的“电商分销平台”角色。由于经销商之间往往是互通有无,因此实际上药易购的电商竞争力可能比大多数投资者想的更强。

在药易购招股书中,其2018年和2019年最大的供应商九州通(SH:600998),实则就是一家医药经销商。

在资本市场中,“平台型”企业历来都是稀缺标的。药易购这样一家隐藏在医药经销商之间的“电商平台”,其价值被绝大多数投资者都忽略了。

看似平淡无奇的分销业务,但药易购却凭借独到的战略布局,建立起了稀缺性的“分销平台”。随着“院外市场”不断壮大,药易购的平台价值将会逐渐显现,此乃地利。

04 未来,何从?

集合了天时、地利、人和,药易购的暴涨在情理之中。但当投资者冷静下来,这个所谓的中国“游戏驿站”还能继续神奇吗?这就回归到了理性的估值问题。

实际上,即使持续暴涨,药易购的市值也没有超过百亿,仅为87亿,并没有十分夸张。如果投资者将药易购看成是一家传统医药分销商,那么目前126倍的TTM市盈率并不便宜。

但如果我们穿透药易购的业务表象,看到了其四川省最权威“医药电商平台”的本质,再加上“院外市场”的持续成长,那么药易购的估值上限就值得商榷了。

像京东健康、阿里健康等全国头部“平台型”医药企业,他们都盈利甚微。如果用市净率来看,那么药易购的市值还属于便宜的,股价仍有进一步上涨余地。

药易购的暴涨,源于有资金发现了其隐藏的平台价值,但同时另外一部分投资者的质疑,则是将其当成了传统医药经销商。“平台”还是经销商,这是目前药易购估值的最大争议焦点,市场对其的定义将会直接影响药易购股价的未来走势。

市场可能有时候不是对的,但大多数时候他却是最敏锐的。药易购暴涨背后,绝不仅因为炒作,更因为被隐藏的稀缺“平台”价值。

相关推荐

药易购:稀缺平台还是中国版“游戏驿站”?

针对养老资源稀缺问题,「漫谷科技」为老年人推出家用医疗服务机器人

【虎嗅早报】李斌称蔚来终极对手是苹果;Robinhood允许有限买入受限股票,游戏驿站盘后飙涨

多家网络平台现售药乱象:在线秒开处方、传图即发药

处方外流“搅局”千亿药品市场,「易复诊」通过第三方处方共享平台为行业破局

揭秘游戏版号交易:一个版号30万,假协议逃避监管

苏宁易购818战报:互联网销售同比增长107%

最强团购选手拼多多入场,抛弃传统模式,“多多买菜”想干什么?

苏宁易购收购家乐福中国将步入实施阶段

京东:向贫困人群每人每年提供1000元购药补助

网址: 药易购:稀缺平台还是中国版“游戏驿站”? http://www.xishuta.com/zhidaoview16775.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180