童年回忆李子园上市,茅台加持下,百亿市值只是起步?

编者按:本文来自微信公众号“资本侦探”(ID:deep_insights),作者:颜宇,36氪经授权发布。

©️资本侦探原创

作者 | 颜宇

2020年11月,过气网红正善牛肉哥低调地现身浙江省金华市。

牛肉哥曾靠名梗“把红酒的价格打下来”红极一时,虽然后来被平台封杀,但其营销与带货能力堪称一流。这次重出江湖是受李子园董事长李国平邀请,前来洽谈合作。李子园是一家区域性乳制品企业,主营产品是甜牛奶,在南方市场打下了一片不小的江山。

浓眉大眼的李国平和牛肉哥抬起白酒,一饮而尽后,合作再无后续。牛肉哥只停留在网上的传说中,而李子园则跑步上市,即将登陆资本市场。但要说双方有没有在业务上形成化学反应,这事儿还真不好说。因为李子园在上市前夕,已经学会了牛肉哥最大的能力“讲故事”。

1月27日,李子园还处于打新阶段,《北京商报》就放出消息,该公司计划推出“0糖、0卡”概念的产品。在二级市场上,代糖概念曾爆火一时,诞生过妖股保龄宝。对李子园这样的新股来说,茅台投资+消费股+盘子小(市值31亿元)+低市盈率(17.75倍),更加具备了炒作空间。

李国平在网上路演推荐时,共讲了672个字,总结下来能用几个字概括——各位投资者,你们准备好了吗?

只是“小伊利”

可以预期的是,李子园能成为“小伊利”。

伊利上市之初,就是靠着“苦咖啡”雪糕所在的事业部撑起了80%的营收,虽然大功臣牛根生参与宫斗失败,被逐出伊利,但不能掩饰大单品战略对于伊利发展,有着不可磨灭的作用。而近期上市的李子园于1995年成立,同样是靠大单品甜牛奶维系生存,该产品所占营收比例高达90%。

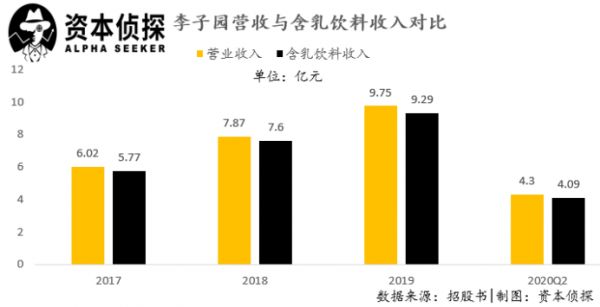

2017年-2020年上半年,李子园营收分别为6.02亿元、7.87亿元、9.75亿元、4.3亿元,净利润分别为9017.85万元、1.24亿元、1.82亿元、8233.96万元,其中含乳饮料的销售收入占比分别达96.12%、96.71%、95.53%、95.75%。单一产品依赖程度较高的风险,也被写进了招股书中。

从数据可以看出,李子园的大单品战略除了风险外,其实是成功的,刨除被新冠疫情影响的2020年上半年,其营收保持了20%以上的高增长。这种高增长主要依靠的是经销商模式,从2017年-2020年上半年,李子园的经销商数量与营收一般保持了高增长。

所以,对李子园而言,最大的风险是因价格战从而导致经销商数量减少。

而对于渠道,李子园其实处于弱势地位。2019年,在毛利处于顶峰时,销售额200万以上的大经销商,李子园共有108家。到了2020年上半年,这个数量急剧减少,仅有24家。招股书中对这一现象并未进行文字说明,而是忽略了2020年的实际情况。

数据来源:招股书

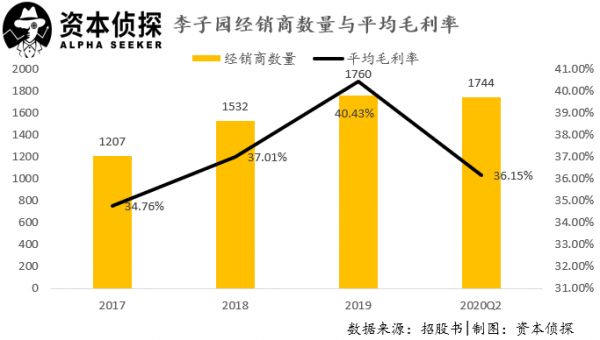

实际上,由于谋求全国性的布局,李子园的经销模式毛利率远低于行业均值。2017年-2019年,李子园经销模式毛利率分别为,34.76%、 37.01%、40.43%;行业均值分别为,41.47%、 42.48%、49.05%。这也是在2019年后,李子园的大经销商大幅减少的原因。

这将倒逼李子园发展直销模式。它的直销模式主要集中在电商平台上,先后与淘宝、京东、 天猫、拼多多等实现合作。一方面,通过旗舰店、平台自营网店进行销售;另一方面,由天猫超市、京东超市等平台进行代销。而直销的毛利远远大于经销。

数据来源:招股书

可以预期的是,当直销+经销两条路走通,具备规模优势的李子园或将成为“小伊利”。

作为一家发展20余年的企业,即便所处赛道会被资金青睐,基本面还是其价值最好的体现。与竞争对手相比,不管渠道能力还是赚钱效应,李子园都有十分明显的劣势。但好就好在,这个时代出现了疫情这只黑天鹅,把商业世界的水完全搅浑。

“出圈”运动

李子园手上有两张王牌。

在各大电商平台上,李子园在拼多多的销量远大于其他平台。并且上市所募来的资金,都是用来建厂扩充产能17.40万吨/年,这两家工厂分别位于河南鹤壁、云南曲靖,均远离一二线城市。扩产前,李子园的产能仅14.35万吨/年。

这种赌博式的扩张只有两种,第一是公司对于产品极具信心,营收翻倍肉眼可见;第二则是自杀。2017年-2019年,李子园自有产能利用率分别为173.13%、99.80%、85.15%;委托加工比例均超过30%。所以,前者的可能性较大。

数据来源:招股书

2020年上半年产能利用率出现大幅下降,是因为李子园的生产模式是“以销定产”,所以在新冠疫情的影响下,1-6 月产能利用率相对较低。其销售区域主要为华东、华中、西南地区,占营收95%。发展战略可以看作“两南战役”——占据河南,攻克西南。

数据来源:招股书

要消化产能,势必要在塑造品牌上下功夫。

作为一家销售大于研发的公司,李子园的销售费用一直是研发的十倍。所以,市场上对于其能否研发出“0糖、0卡”概念的产品保持疑问。但作为深耕消费赛道26年的老油条,有一个道理是能明白的:营销大于一切。而在新消费主导的时代,李子园如何出圈?

文章开头讲过,李国平邀请正善牛肉哥来合作,之后再无消息,还是能窥探到李国平的想法。李子园二十年来一直用一句广告,“新新鲜鲜李子园”,各种通稿里对这种坚持极具溢美之词。其代言人用过范冰冰、周迅、林心如。但都未让这家老牌公司出圈。

不管是知乎、微博,各大社交平台上,90后对于李子园的记忆都是味道好。由此可见,李子园营销策略总体上是失败的,比较成功的点在于甜牛奶的口味上。在抖音上,以李子园为话题的播放量超过3000万。微博也有它的超话,有着近200万的阅读量。

所以,有着很好口碑的李子园只差一把火,就能出圈。

牛肉哥所代表的直播带货,正是各大新消费品牌选择出圈的路劲。而李国平的选择是向快手砸出重金,入局直播带货。去年4月,因疫情原因,快手上曾掀起一股甜牛奶风,众多KOL、段子手纷纷录制李子园的开箱测评视频。由于快手流量与低价策略,效果虽不错,但还是没有出圈。

最大的原因还是在于,没有完全读懂年轻人。很多人批评过李子园廉价的包装、设计,以及两极分化的口感。但实际上是“甜牛奶”尴尬的定位,口感既没有饮料丰富,在健康程度上又不及“真正”的牛奶。其余例如“臭臭奶”等产品,更是从名字上就被年轻人淘汰掉。

疫情把这家老牌企业逼得从线下向线上全面转型。这也意味着,李子园离喝着它长大的那波年轻人更近了。所以,点燃李子园的火或许还要落在它的股东茅台身上。茅台可谓是饮料界最出圈的KOL,整个中国,只有喝不起茅台的年轻人,没有不知道它的人。

而茅台旗下的基金茅台建信,则是李子园的第五大股东。

所以,这不管是在市场营销上,还是在股价炒作上,都提供了一个可想象的空间。但实际情况却是,茅台建信仅持股5.68%,不会影响到李子园经营,茅台本质上也与李子园没有半毛钱关系。但作为一个基本面都不讲的时代,有心人真正炒起来哪会管真实情况?

毕竟,李子园和李子柒可就只差了一个字,聪明人和笨蛋都是分不清的。

相关推荐

童年回忆李子园上市,茅台加持下,百亿市值只是起步?

这家“童年的味道”拟IPO了,茅台也是其股东

市值逼近2万亿的茅台,另一个身份曝光:不光卖酒,还在做创投

“蹭上”网红李子柒,这家鞋企迎14个涨停,市值暴增150亿

市值近千亿,年入近百亿,那个号称要与茅台平起平坐的郎酒要IPO了

政策热,资本冷,高端托育园如何突破“冰火两重天”?

用茅台的逻辑,重新审视网易

拼多多和茅台的心理攻防战

如果华为登陆科创板:市值将超六个茅台

李子柒引蝴蝶效应:星期六13涨停 控股股东减持忙

网址: 童年回忆李子园上市,茅台加持下,百亿市值只是起步? http://www.xishuta.com/zhidaoview16794.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180