洋河年内市值跌超五百亿,领跌白酒行业,高端化能否提升业绩?

编者按:本文来自微信公众号“雷达 Finance”(ID:radarcj),作者:李宏晶丨编辑:深海,36氪经授权发布。

2月1日,洋河股份收报于201.66元,跌幅为1.15%。至此,洋河股份年内合计跌幅达14.55%,市值年内蒸发达517.35亿元,超过排在第二位的古井贡酒两倍,在A股18家白酒企业中市值“蒸发榜”第一。

有业内人士认为,洋河股份“掉队”或与两家外资投行的评级调整有关。此前,摩根大通和摩根士丹利都下调了洋河股份的评级,后者称,预计市场已经反映了公司基本面拐点,但竞争依然存在。

洋河股份在2019年首次出现营收负增长之后,2020年前三季度营收利润增速再次双双下滑。除此之外,公司主要产品在江苏省内外面临激烈竞争,向高端转型的产品终端接受度还需要培养,品牌跃升较难。

有不少投资者表示,股价是预期业绩的反应,竞争压力下,洋河未来的增长仍存在一定不确定性。

遭投行“看空”市盈率行业估值倒数第二

开年至今,18家白酒上市公司中,有11家出现了市值下跌,下跌前五名分别是洋河股份、古井贡酒、顺鑫农业、老白干酒和口子窖,蒸发市值分别为517.35亿元、163.27亿元、59.27亿元、52.76亿元和34.08亿元。

从相对估值来看,目前洋河股份市盈率为31.72倍,在全行业位列倒数第二。

洋河股份为何没有得到市场的估值溢价?有业内人士认为,或许受两家外资投行评级调整的影响。

1月5日,国际投行摩根士丹利称,下调洋河股份评级至低配,因预计市场已经反映了公司基本面拐点,但竞争依然存在。

该行分析师Lillian Lou等在报告中指出,价格仍是白酒行业2021年的关键因素,且料由领导品牌决定,贵州茅台、五粮液和古井贡酒为行业首选。维持对贵州茅台和五粮液的超配评级,因更强的定价能力和防御能力。

在次高端中看好古井贡酒,预计其将能在国内安徽市场获得更多市场份额。

1月11日,摩根大通证券股份有限公司分析师Kevin Yin将洋河股份评级下调至中性,之前的评级为超配。

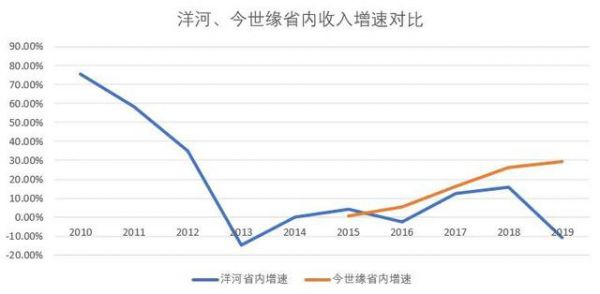

国内券商国金证券策略团队在2020年11月份报告中指出,2019年的洋河股份是因为竞争格局恶化而导致价值陷阱的典型案例。当时,洋河股份在中高端白酒市场竞争加剧的背景下,一方面江苏省内竞争落后于今世缘等公司,另一方面省外中高端市场在“茅五泸”的挤压下洋河也无法取得突破。

该策略团队强调,洋河股份股价在2019年大幅跑输白酒指数,其低估值一定程度上是价值陷阱,从业绩来看,2019年洋河股份收入增速为-4%,远低于“茅五泸”和江苏省内竞争对手今世缘。

公司管理层也在逢高减持。2020年11月18日至11月20日期间,公司管理层持股平台江苏蓝色同盟股份有限公司通过大宗交易方式减持了2262.67万股,减持金额超37亿元。

高端品牌推进不明晰

据行业人士介绍,一般而言,高端白酒具有稀缺性,具有较高的品牌壁垒,也具有较好的定价、提价能力,一般白酒品牌很难打入。中国的白酒市场,有“茅五洋”和“茅五泸”的说法,行业老三的竞争可谓激烈。

从财报看,2020年,泸州老窖第三季度净利润增速为52.55%,年初至前三季度增速为26.88%。这一增速远高于洋河股份,洋河同期这两项增速则分别为14.07%和0.55%,扣非后前三季度净利润增速更是-13.94%。

相关数据也显示,目前高端白酒主要以茅台、五粮液和国窖1573为代表,外加少量的梦之蓝、内参等,竞争格局相对稳定。

从价格上来看,洋河股份产品价格区间在100-1000元左右,海之蓝100-200元,天之蓝200-400元,梦之蓝400-1000元不等,较高端白酒普遍在千元以上的价格有差距。

相比较,去年12月份开始,46度国窖1573零售价格已涨至1199元/瓶,团购建议价为880元/瓶;近期又将52度国窖1573团购价涨至1050元/瓶,零售价1399元/瓶;38度的国窖1573零售价格也达858元/瓶。

事实上,不同于茅台、五粮液和泸州老窖不断通过提价打造高端品牌形象,洋河股份一直维持拼量思维,虽然营收因此从2亿元增长至2017年的200亿元,但其尝试的高端产品没有品牌力作支撑,消费者并不买单,渠道压力巨大。

有渠道商透露,为了生存压力,很多洋河股份经销商悄悄卖利润更高的今世缘。这也导致洋河股份在江苏省内市场增速被今世缘超越,大本营不再稳固。数据显示,2019年洋河省内营收110.11亿元,同比下降10.67%。

有品牌专家表示,洋河股份作为近十年的后起之秀,还没撕掉跨区域白酒品牌的标签,在全国市场上影响力不及“茅五泸”,甚至不及剑南春、郎酒,这是其在资本市场上“掉队”的深层次原因。

然而,打造高端品类从而优化品牌形象并进军全国的战略看似美好,但实则困难重重,充满不确定性。为了布局高端、超高端市场,洋河股份将梦之蓝裂变成 M3、M6、M9;并将M6的升级为梦之蓝M6+,希望复制“茅五”的大单品战略路线。

新浪财经报道,疫情之后,市场普遍认为洋河的M6+在省外的动销恢复较缓慢,渠道调整速度不及省内,全国化大单品战略难以实现。一位江苏市场的白酒专家表示,目前市场对洋河的水晶版(M3升级款)仍存争议,认为其定位的价格带终端消费的接受程度还需要培养,目前还是陈列阶段,动销并不好。

且受疫情冲击,2020年公司仍然在调整,还没有进入全面发力释放调整红利阶段,水晶瓶还在导入,需要一年多时间调控,因此,洋河的高端战略进程仍不明晰。

华西证券也认为,江苏省内高端价位还是以茅五为代表,洋河M9及手工班虽然也颇具规模,但在江苏价位的代表性还不够强;洋河省内竞争的核心逻辑还是次高端,但是这一标杆地位随着今世缘的崛起以及国缘V系列咄咄逼人的态势,开始出现动摇。

营收增长存不确定性

品牌建设非一朝一夕之功,在营收方面,洋河股份也难以追赶头部酒企的脚步。

据2020年三季报,2020年1-9月,洋河股份营业收入为189.14亿元,同比减少10.35%;扣非后净利润56.3亿元,同比下降13.94%。

相比较,贵州茅台、五粮液等都实现了正增长。2020年前三季度,贵州茅台实现营业收入约为675.75亿元,同比增长9.55%;归属于上市公司股东的净利润约为338.27亿元,同比增长11.07%。

五粮液去年前三季度实现营收424.93亿元,同比增长14.53%;实现归母净利润145.45亿元,同比增长15.96%。

泸州老窖前三季度公司营业收入114.77亿元,同比增长23.9%;扣非归母净利润37.92亿元,同比增长38.23%。

有业内人士分析,洋河股份多年实行的深度分销模式由自己主导营销,经销商只负责物流配送和提供资金,这样一来经销商的风险小了,但收益也低。加之酒企间竞争激烈,渠道利润空间偏低让少经销商更换门庭,也导致洋河股份渠道压货严重。

2019年,洋河股份首次出现营收负增长,营业收入同比下滑4.28%,扣非净利润同比下滑11.04%。同期包括库存商品在内的存货达144.33亿元,占总资产的比例达27%。从那时开始,洋河股份着手进行渠道改革。

2020年11月4日的调研活动中,洋河股份表示,省外市场去库存是公司营销调整以来一直在做的工作,目前已经取得了比较不错的效果。此前公司还表示,渠道上将逐步建立“一商为主,多商配称”的新型经销商合作体系,进一步推动渠道去库存及价格恢复、理顺与经销商的关系。

对于洋河股份的后续发展,雷达财经将继续关注。

相关推荐

洋河年内市值跌超五百亿,领跌白酒行业,高端化能否提升业绩?

从领涨到领跌,科技股的估值逻辑断了吗?

业绩涨,PE低,四只龙头都跌超30%,这个板块被错杀了吗?

千亿基金掌门人的投资作业本在这,来抄作业吗?

中国白酒首富的野心

为什么只把茅台当成高端消费品,市值就被大大低估了?

昨夜,拼多多市值猛涨740亿,阿里跌去一个小米

飞天茅台依旧“一瓶难求” 直播成为新营销方式

百威围困高端

净利润年均增长70%,上市后急跌80%,「天准科技」业绩上演“过山车” | 遍览科创板

网址: 洋河年内市值跌超五百亿,领跌白酒行业,高端化能否提升业绩? http://www.xishuta.com/zhidaoview16798.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180