除了菜鸟和云计算,阿里财报里还有什么?

撰文/薛向

编辑/壹览君

出品/壹览商业

在蚂蚁上市终止与反垄断余波下,阿里迎来了2021财年第三季度财报。

财报中,阿里巴巴在该财季营收、净利润和活跃用户三项硬指标上均保持了同比增长,具体看:

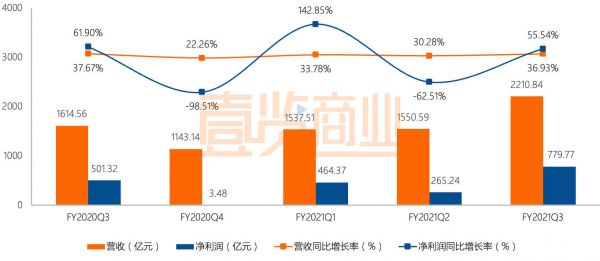

营收为2210.84亿元,同比增长36.93%;

净利润为779.77亿元,同比增长55.54%,不按照美国通用会计准则计量的净利润为人民币592.07亿元,同比增长27.35%;

活跃用户方面,截至12月31日,年活跃用户用户达7.79亿,同比增长9.56%。

此前,市场对于阿里巴巴在经历“多事之秋”的2020年后,第三财季的业绩是否能保持持续增长感到担忧。

现在看,这是一份相当稳健的季度财报,单季营收首次超过2000亿元,净利润一举扭转Q2的颓势,月活用户突破9亿,还取得了2020年最好的单季营收增速。

作为中国互联网TOP2,阿里如此庞大的体量下,做到这些堪称优秀。但阿里的业务线很复杂,如果细细拆解他的业务分析,还能看到更多不一样的东西。

事实上,阿里的业务线可以分为四大板块——核心电商、云计算、数字媒体与娱乐、创新与其他。

其中,2020年4月-12月期间,核心电商的营收占比87%,云计算占比8%,数字媒体与娱乐(大文娱)占比4%,创新业务占比1%。所以阿里财报的亮点也几乎都在核心电商业务,本季度阿里巴巴核心电商业务共实现营收1955.41亿人民币,同比增长38.22%。

所谓的核心电商业务,包括中国零售商业中的淘宝、天猫等toC电商平台、1688.com、面向海外消费者的速卖通等toB的电商平台,以及收购的海外电商LAZADA、新零售及直营业务、菜鸟和本地生活业务等。我们且来看看这里面值得关注的地方。

客户管理业务回归正常

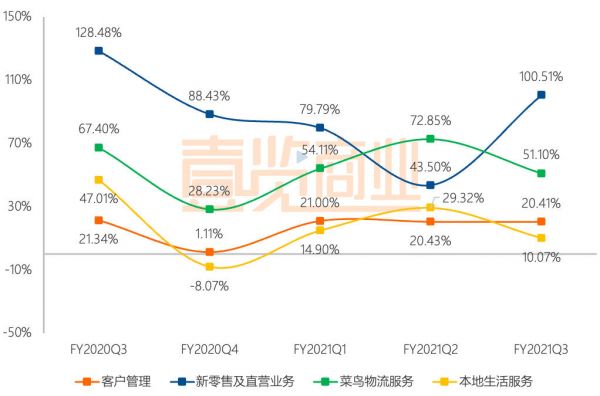

客户管理业务之前财报分为客户管理和佣金两项,自2021财年的Q2开始合并为客户管理业务,主要包括淘宝、天猫平台的商家佣金和广告费用等。这项业务一直是阿里核心电商业务中的核心业务,本季度客户管理业务实现营收1019.19亿人民币,占整个核心电商业务的52.12%。

客户管理业务在2020财年Q4,也就是2020年第一季度出现严重下滑,同比增速只有1.11%。导致当季度,阿里巴巴整体营收增速降低到几乎历年来最低的22.26%

《壹览商业》了解到,此项业务一直归属阿里巴巴旗下阿里妈妈事业群负责,一直由总裁张忆芬(赵敏)负责。2019年12月淘宝天猫总裁蒋凡接管阿里妈妈,张忆芬向其汇报,阿里妈妈从独立事业群转而由蒋凡分管,其内部权重上有所降低。5个月后,也就是2020财年Q4财报发布不久,张忆芬离职。阿里妈妈和淘宝、天猫开始了快速整合。

随后,在2021财年Q1开始此客户管理业务开始出现回升,Q2实现20.43%的增长,Q3实现稳定的20.41%增长。至此,实现核心钱袋子的稳定过渡。

新零售及直营业务并表贡献喜人

阿里巴巴新零售及直营业务主要包括天猫超市、盒马、进口直营、银泰和高鑫零售的业务。值得注意的是,与淘宝、天猫收取佣金和广告费用模式不一样,这项业务因为多是直营或自营为主,因此他们与京东等自营电商的计算方式一样,销售额几乎等于营收额。

财报数据显示,Q3阿里新零售及直营业务带来营收517.6亿元,同比增长100.51%,是阿里所有业务模块中增速最高的。

首先是盒马,在本季度实现同店销售双位数增长。截至12月31日,集团在中国自营盒马门店246家。从实体零售角度看,成立不到5年的盒马,拥有接近250家门店,这是一个相当不错的成绩。因为门店开设时间都较短,大多数处在成长期,因此带给阿里的几乎都是纯营收的增长。随着新开门店周围商圈和用户的不断成熟,在相当长一段时间内,它都将是阿里重要的营收增量。

其次,我们重点看高鑫零售。阿里2020年10月完成收购高鑫零售有限公司(高鑫零售)的控股权并开始在这个季度将其业绩并表。它带给阿里巴巴营收的增量是客观,且不容忽视的。

1月31日高鑫零售发布2020年财报,根据财报数据,高鑫零售在2020年下半年营收423.16亿元。也就是说,在阿里并表的这个季度高鑫零售给阿里至少带来了200亿元的营收,这接近阿里总营收2210.84亿的10%。

菜鸟及云计算业务迎来曙光

财报数据显示,本季度菜鸟网络的季度收入同比增长51.1%,至113.6亿元。虽然较上个季度72.85%的增速有所回落,但是这个增速在整个物流行业也堪称可观。更为重要的的是,这是菜鸟业务首次突破100亿元,并实现经营现金流为正。

同样值得期待的是阿里一直下重注的云计算业务。财报显示,阿里云计算业务季度收入同比增长50.31%至161.15亿元;由于实现规模经济效益,首次实现经调整后EBITA盈利2400万元。这是2009年成立以来,阿里云首次实现盈亏平衡。

对于阿里来说,这两个业务已经持续投入多年。菜鸟是核心电商业务的脉络骨架,云计算是整个阿里生态的基座,是不能放弃的未来希望。长期亏损投入一直为外界所诟病,随着规模效益推动,终于不断贴近盈利点后,迎来了曙光。

鸡肋,数字媒体与娱乐

数字媒体与娱乐,也就是我们通常说的阿里大文娱,主要包括优酷土豆和uc浏览器等,一直是相当尴尬的业务线,长期以来堪称阿里的“拖油瓶”。

从营收增速上看,它长期处于个位数,远低于阿里各项业务的平均水平。本季度阿里数字媒体与娱乐营收80.79亿元,同比增长0.64%,增长几乎停滞。照此趋势,大文娱有可能成为阿里首个负增长的业务线。

从盈利水平上看,它一直是亏损大户。本季度大文娱经营亏损23.87亿元,同比收窄15.73亿元。阿里集团给出的解释是,通过审慎投资于内容和制作能力,集团持续提高数字媒体及娱乐业务的经营效率。通俗点说就是缩减内容支出,从而导致成本减少,所以亏损也就减少。

尽管阿里CEO张勇曾经表示:阿里进入大文娱,不是希望做另外一个盈利的业务,而是对于六亿、七亿的用户来讲,在物质生活越来越丰富以后,精神产品很重要,这是我们进入大文娱的初衷。

然而,查看过往财报,每年阿里在大文娱上的亏损都超过百亿,严重拖累整体财报数据。虽然阿里对大文娱整体的战略、架构和领导层都实行多次调整,但仍没有更好的办法改变目前大文娱鸡肋的现状。

不过,值得注意的是,通过多个财年财报数据看出,阿里正在重新审视其效率与亏损问题,收缩在大文娱的战线。

活跃用户危险

截至12月31日,中国零售市场移动月活跃用户达9.02亿,同比增长9.47%。年活跃用户达到7.79亿,同比增长9.56%。

值得注意的是,作为中国最大的电商平台,阿里巴巴的用户数量一直处于领先,但是今年却有翻车的危险。

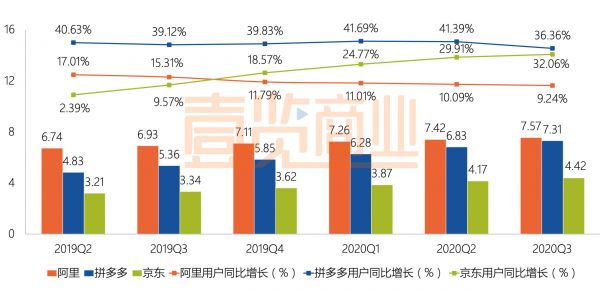

《壹览商业》对比阿里、拼多多、京东在过去几个季度的年活跃用户增长时发现,三家主要电商平台,拼多多与京东活跃用户增速均超过10%。

特别是拼多多,在2020年第三季度年度活跃用户已经达到7.31亿,而当时阿里为7.57亿,略微领先拼多多。

本季度,阿里年活跃用户为7.79亿,与上个季度拼多多活跃用户只相差4800万人,也就是说只要拼多多在2020年第四季度年度活跃用户增长6.56%,就可以超越阿里的年度活跃用户,成为中国年活跃用户最大的电商平台。

从拼多多过去几个季度超过30%的用户增长率看,这个概率是相当的大。到那个时候,阿里就有点尴尬了。

我们也看到,阿里为了增加用户,付出了不小的努力。本季度阿里的市场营销费用达到253.43亿元,同比增长60.40%,为近5个季度增速最高的,但活跃用户只增长了9.6%。

最后

经过多年发展,阿里在核心业务上更加稳固,在新兴业务上也开始出现收获的曙光。但是阿里作为国内TOP的互联网企业,昨晚财报公布后资本市场对反应相当审慎。《壹览商业》观察到,美股2月2日收盘阿里巴巴股价下跌3.85%,市值6885.85亿美金。

这是因为,阿里巴巴如今依旧面临着极大的压力,伴随着极大风险。除了上述活跃用户数将被拼多多追平以外,过去一段时间,阿里巴巴相继遭遇了因“二选一”等涉嫌垄断行为,被市场监管总局依法立案调查,蚂蚁集团被要求整改等事项。

正如《壹览商业》在《张勇时代,阿里的马云后遗症》一文中所说,2020年是阿里巴巴的转折之年。

经过20多年的发展,阿里巴巴见证了中国互联网从无到有,从弱到强,阿里巴巴自己也从幼儿成长为青年,成为中国改革开放以来私营企业的标杆之一。昔日屠龙少年如今掌握了强大的资源和能量,也必将迎来来自自身的困境与更多社会的要求。

阿里巴巴接下来的生意会怎么做,特别是在如今的环境下,如何平衡投入与利润、风险与机会,正在考验着以张勇为代表的阿里巴巴第二代掌门人,这些都需要时间来验证。

相关推荐

除了菜鸟和云计算,阿里财报里还有什么?

9亿人都在用,阿里这季财报表现如何?

阿里巴巴Q3本地生活营收增长47%,云计算单季收入首超100亿元 | 看财报

受疫情冲击,但阿里2020财年交易额破1万亿美元 | 看财报

阿里一季度财报没有惊喜!被拼多多逼至墙角?

阿里腾讯互飙财报:一个继续猛增,一个隐性下滑

阿里财报中的“新增长”密码

微软财报解读:Azure增速下滑,云计算“寒潮”未来该如何应对?

透视腾讯、阿里财报背后的云端新战局

阿里披露公益财报:2019财年产生公益捐赠超91亿笔

网址: 除了菜鸟和云计算,阿里财报里还有什么? http://www.xishuta.com/zhidaoview16887.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180