南极电商再涨停,“贴牌”是一个好生意吗?

编者按:本文来自微信公众号“远川投资评论”(ID:caituandzd),作者:胡一帆/王翌文,编辑:张婕妤,出品:远川资管报道部,36氪经授权发布。

2月3日,南极电商再度涨停,报10.78元。与1月26日阶段新低相比,短短7个交易日涨幅超17%。

去年7月以来,南极电商股价一路下跌;由于公司被质疑涉嫌财务造假,今年以来股价加速下跌,市值从去年7月初的600亿元跌至200多亿元。在这个过程中,机构资金的分歧逐渐加大。一方面,汇添富、睿远等基金公司旗下产品不断减持,消失在前十大股东名单中;另一方面,高毅资产邓晓峰却逆势大手笔买入。

与此同时,南极电商也在积极自救,连续启动了两波回购,耗资7亿真金白银回购公司股份,以稳定市场信心。

有人割肉离场,有人大举抄底,两个截然相反的操作背后,其实涉及一个最关键的问题:南极电商到底是不是一个好公司?如何看待它的商业模式?

本文将围绕三个问题展开:

1. 分道扬镳:出逃与抄底并存;

2. 商业模式:品牌赋能+流量整合是好生意吗?

3. 市场质疑:有没有财务造假?

01 分道扬镳:出逃与抄底并存

2020年6月第一财经报道,南极人店铺经营者,注册地址和名称不断变更;公司上下游供应商、经销商之间有难以解释的资金往来,以及明显的人事关联等。“财务造假”的质疑渐起,股价也因此一落千丈,近半年来近乎跌去了三分之二。

伴随着公司股价持续走低,机构资金也在悄然离场。

Wind数据显示,截至去年6月30日,85家基金公司合计持有61705万股南极电商,持股数量占流通股的比例为31.58%;但到去年底,仅剩下7家基金公司持有该股,持股数量降低至14992万股,持股比例仅占7.64%。

进入2021年,机构出逃南极电商的势头不改。公告显示,截至1月4日,睿远成长价值混合赫然出现在其前十大流通股东名单中,该基金由知名基金经理傅鹏博管理,持股数量为3427万股,新进为第八大流通股东。

从睿远成长价值基金的定期报告来看,截至去年二季度末,睿远成长价值持有179万股南极电商,这意味着这只基金持有南极电商的主要仓位,都是在去年三季度至今年1月6日期间买入的。

面对不断下跌的股价,公司在今年1月7日发布公告:“拟以不高于15元/股的价格回购股份,回购总金额不低于5亿元,不超过7亿元”。

此后南极电商持续回购买入,截至2021年1月25日,累计回购公司股份数量7249万股,最高成交价为10.62元/股,最低成交价为8.93元/股,支付总金额为7亿元。但在公告次日,股价依然大跌5.87%,股价创下近两年的新低。

而随后的公告披露中,睿远成长价值基金已经不在其前十大流通股东名单中。这表明傅鹏博已经割肉,至少卖出了1400多万股。(截至1月26日)

更有意思的是,长期重仓南极电商的“汇添富系”基金也在坚决离场。

数据显示,从5年前南极电商借壳新民科技开始,汇添富旗下就有基金开始重仓南极电商,此后几年接连不断地加仓。截至2020年6月底,汇添富成长焦点、汇添富蓝筹稳健等近十只基金持有南极电商均超过1000万股,合计持有1.73亿股,持仓市值高达36.7亿元,是汇添富基金整个公司的第四大重仓股。

但是从去年二季度开始,汇添富旗下基金开始不断地减持南极电商。截至1月26日,汇添富已经从前十大流通股东名单中消失。

而截止到1月26号,公告中显示高毅资产邓晓峰管理的高毅晓峰2号致信基金持有3515万股南极电商,一跃成为公司第七大股东。

邓晓峰此时进场抄底,颇耐人寻味。这不禁让人有疑问:南极电商究竟有没有造假?如果真的造假,为什么投资大佬邓晓峰会选择抄底?如果没有造假,那公司是不是被错失,酝酿着大机会呢?

要探究其中的原由,我们还得先从南极电商的商业模式讲起。

02 品牌赋能+流量整合是好生意吗?

南极电商最初是做保暖内衣的。服装这门生意,属于劳动力密集型,行业内竞争对手众多,利润空间不大。于是,2008年南极电商开始了转型,砍掉大量重资产的投入和人力成本的支出,做起了“贴牌”生意。

来源:东北证券研报

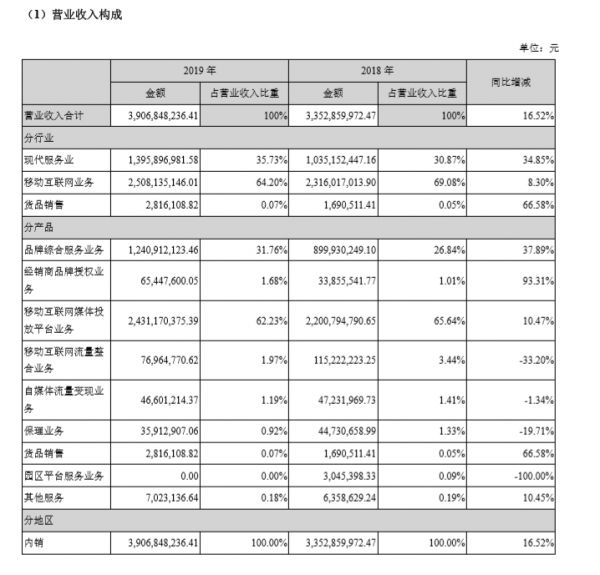

公司的主要业务分为:品牌授权服务、货品销售、电商生态综合平台服务、柔性供应链平台园区服务、专业增值服务。这几块业务的收入占比如下:

南极电商2019年财报

很显然,公司盈利的重头在:品牌综合服务业务(占比31%)、移动互联网媒体投放平台业务(占比62%)。简单来说,分别对应“贴牌”生意和“互联网媒体服务”。

首先来看“贴牌”生意。这里的商业模式主要是通过向授权供应商发放商标(比如:合格证、吊牌、防伪标等辅料)收取标牌使用费,价格标准为每套价格在 0.3 元-2 元不等[3],然后南极电商把这些贴了吊牌的商品,分发给下游渠道(线上淘宝、京东、线下沃尔玛、家乐福、自营店等)进行传统销售。

再者,我们来看公司的“互联网媒体服务”。这里可以理解成公司通过一个大数据平台,把供应商和经销商的需求和库存、生产节奏相匹配,并且提供一系列的供应链服务(比如:仓储、资金周转、营销),使得整个产业链运行得更高效。对此,南极电商向授权供应商收取品牌服务收入(货品出厂价的 5%-12%左右)、园区平台费、专业增值服务费。

两者结合,我们可以把南极电商的盈利模式概括成“品牌授权+流量分发”,其本质是一种“流量批发+资源整合”的生意。

简单来说,公司通过收取上游制造的商品,进行“贴牌”,再通过各种营销模式扶持下游的商家。这其中最主要的方式是通过向互联网大厂买“流量”,然后把“流量”分发给这些商家。最后这些商家摇身一变,变成销量大增、商品畅销的网店。

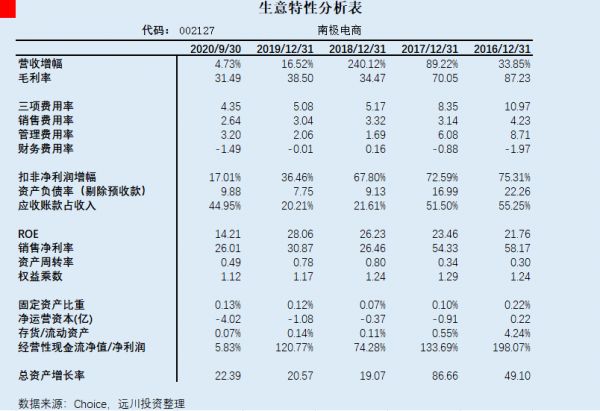

那这个模式的盈利能力如何呢?

营收和利润在过去稳定增长、净利率达到26%+、ROE维持在25%上下,妥妥的高盈利能力;并且,这个盈利是在固定资产比重只有0.1%的情况下做到的,典型的“轻资产+暴利”模式。

更有意思的是,在这样的商业模式下,形成了三者共赢的局面。上游的制造商精准地“以销定产”,减少库存;下游的老板姓能够买到实惠的商品;南极电商作为其中的“中台”也盈利丰厚。

这样的商业模式无疑是优秀的,那为何公司的股价会大跌?

03 市场质疑:有没有财务造假?

首先,对公司其商品质量的质疑。南极电商的产品属于“低价类”的居多,比如10双袜子才卖16.8元、60元床上用品四件套,价格低到大品牌商的1折不到。关键在于,这么便宜的售价还能有30%+的毛利,可想而知其原材料成本低到什么程度,毕竟一分钱一分货,市场自然会有人担心是不是原材料“甲醛”超标、材料品质差等问题。

对此,明河投资张翎在微博中做了一个经典的比喻:“去饭店吃饭,五块三毛八分钱的红烧大排量大酱足,你敢吃吗?”

其次,对其商业模式的质疑。南极电商商业模式的本质是一种流量批发和资源整合。一些小的商家,经过一系列包装+营销后,商品真的能够大卖吗?于是,市场对公司潜在刷单行为存在质疑。

贴牌模式下,南极电商的GMV(网站成交金额)主要包括其经销商在电商平台销售该品牌产品的成交总额。2019年,电商行业整体增速放缓,而财报显示,南极电商的GMV增速依然高达49%,而阿里巴巴2019年财年总GMV的增速也仅为19%。上述矛盾让市场质疑南极电商GMV增长过快,甚至可能存在经销商刷单行为。

除此之外,纽约时报中文网专栏作家李成东对公司“卖标+弱管控”的商业模式的持续性产生了质疑。

一方面,为了业绩增长,南极电商需要进行大量授权,但由于贴牌产品的质量参差不齐,长此以往恐怕会对公司品牌造成永久伤害。

另一方面,南极电商授权的多是低端白牌产品,经销商主要在阿里巴巴的淘宝和天猫,京东,拼多多,唯品会等电商渠道上开设线上店铺。但随着拼多多、京东和严选等电商巨头也开始切入白牌领域,将对南极电商形成不少竞争。在下一个阶段,南极电商想要继续维持增长,势必需要其他突破。

最后,南极电商还面临着市场对关联交易的质疑。

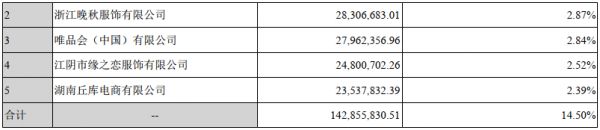

一般情况下公司的前五大客户应该保持稳定。但是南极电商的客户呈现出极大地波动,2017到2019年每年都经历着大换血。

南极电商2019年财报

南极电商2018年财报

南极电商2017年财报

拿2017年第四名的江阴缘之恋服饰有限公司举例。这家公司和南极电商除了有业务方面的关系,还有不少人事关联。缘之恋的法人陈春雷曾与上海南极人纺织品青岛分公司法人姚凌宇共同投资了一家电商企业。上海南极人纺织品不仅名称与南极电商有相似之处,其法人张锦福还曾与南极电商实控人张玉祥共同投资了上海南极人企业发展有限公司[6]。

类似情况也出现在浙江晚秋服饰有限公司中,这家公司出现在2017年前五大客户,其法定代表人为许伟涛,该公司于2018年9月21日注销,同时许伟涛公司控股子公司一站通女装的法定代表人[6]。

可见,南极电商的客户、供应商之间可以说是存在“紧密”关联,市场因此质疑其相关交易的真实性及价格的公允性,甚至担忧企业利用关联性,实现资金流出再流入,虚增销售额。不过,这一切并没有实锤,也没有定论。

04 写在最后

南极电商是最近争议性颇大的一家公司,大佬前赴后继,资本在背后暗流涌动。

公司的商业模式确实存在不少亮点,有别于一般的“贴牌”企业,也不同于普通的电商玩家。但作为一家“品牌授权+流量分发”企业,其资源整合和流量批发能力是否真的这么强大,面对市场雀声四起的质疑,跌跌不休的股价,公司的商业模式是否可以持续下去?

时间会告诉我们答案。

参考资料:

[1] 我对南极电商的一些思考(作者:谦和屋)

[2] 东北证券:打造“南极人共同体”,赋能产业链上下游

[3] 南极电商造假?一切不以商业模式为基础地批判财务数据都是耍流氓(先天风的雪球原创专栏)

[4] 南极人应当怎样造假?(作者:李成东)

[5] 翻倍的500亿大牛股财务造假了?(作者:初善君)

[6] 解密南极电商GMV暴增异象:经销商频变脸,子公司玩隐身藏玄机

相关推荐

南极电商再涨停,“贴牌”是一个好生意吗?

股价闪崩,南极电商5亿换不回市场信心

六看南极电商: 一本万利和财务造假,哪个才是真相?

慧择保险上市首日破发,保险电商是一门好生意吗?

人造肉是一门好生意吗?

史上最魔幻创业:他靠吊牌一年入账40亿

生鲜电商是一门“好生意”吗?

大病筹款是笔好生意吗?

5家公司4家亏,在线教育是个好生意吗?

改名字卖吊牌,“中国版ZARA”要做下一个南极人?

网址: 南极电商再涨停,“贴牌”是一个好生意吗? http://www.xishuta.com/zhidaoview16907.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180