从白马股成灰犀年,洋河再遇滑铁卢

编者按:本文来自微信公众号“互联网那些事”(ID:hlw0823),作者:小马哥,36氪经授权发布。

是谁!在科大讯飞闪崩跌停、BOE以及多支芯片股集体走跌,科技股一片衰壕之时,“舍命”相随?

是谁!在白酒股一遍飘红之际,市值蒸发517亿,2020年以破天荒的-14%领跌白酒行业?

是谁! 从昔日的白酒探花一落千丈,股市持续低迷,业绩连续下滑,无缘2020年白酒前十排行榜?

从剑指茅台五粮液,到被卢州老窖甩很远,洋河掉队的真相究竟是什么?

“中年危机”突降

遥想2019年10月18日,宿迁市长激昂表示:未来3年,洋河营收目标500亿,愿景1000亿元,市值10000亿元。彼时的“千万亿”大计划一公布,万千洋河人无不沸腾。可才过去一年,洋河这支从苏北杀出重围的黑马,就疲态尽显,似乎跑不动了。

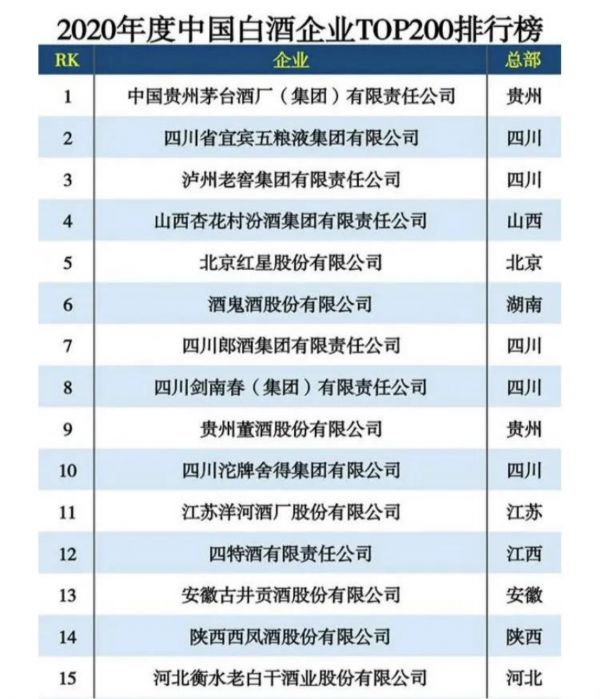

图:2020年中国白酒企业200强前15节选—《互联网周刊》

不禁要问,是什么阻碍了洋河的腾飞?

洋河曾用10余年时间,从区域酒企成为全国知名的白酒巨头,排名紧随茅台五粮液之后,堪称奇迹,不过,一路“蒙眼狂奔”的过程中,一些制衡企业发展的问题也随之暴露出来:

高端市场大溃败

中国白酒市场,茅台和五粮液稳坐高端,这两大巨头瓜分了高端白酒约85%的市场,整个白酒行业80%的利润都被茅台五粮液赚走。毫不客气地说,其实这两家,已经龚断了高端市场。

洋河虽然也划分了高中低档产品,但洋河的最高档,在茅五面前,也不过是次高档,2019年,次高端梦之蓝在洋河的总营收占比约为30%,仍然看不到高端破局的希望。更可怕的是,中低端市场,泸州老窖强势崛起,不断吞食洋河的市场,最终抢走了洋河老三的位置。

2020年洋河上半年财报显示,营业收入134.29亿元,同比下降16.06%,净利润54.01亿元,同比下降3.24%。2季度洋河营收为41.61亿元,同比下20.1%,净利润为13.69亿元,同比下12.2%。业绩表现上看已实质掉掉队,收入下滑16%。

同期茅台收入同比增长9.55%,五粮液收入同比增长10%,泸州老窖同比增长6.2%,大家都在稳中有升,只有洋河在下滑。

2020年1-9月,洋河股份营业收入为189.14亿元,同比减少10.35%;扣非后净利润56.3亿元,同比下降13.94%。三大巨头“茅五泸”同比增长分别为11.07%、15.96%、38.23%。相形之下,差距也进一步拉大。

可千万别把白酒这个没什么科技含量,更无需大额研发投入的的行当想象得多高大上,白酒行业,消费者对品牌的信赖到了近乎疯狂的程度,这些知名酒厂的口感差异真能有定价那样夸张?

茅台和五粮液成名已早,“国酒茅台”深入人心,其它品牌想侵占消费者对茅台的专属心智区间,几无可能,就连讲故事的能力,其它酒企都望尖莫及:

“小镇青年神交下凡仙女”

一年除夕,茅台镇突然飞起鹅毛大雪,刺骨的寒风中,镇上的人们忽忙奔跑躲避,小镇上有一位李姓青年,正在关门时看到有一位衣衫褴褛的老妇僵卧在他门口。

青年见状,赶紧将老妇背进屋内,一边生火取暖,一边热好自酿米酒给老人暖胃,还让出了自己的床位给老妇睡,自己就在火炉边打地铺。

睡眼朦胧中青年听到奇妙琴声,天边飘来一位仙女,身披五彩羽纱,手捧熠熠闪光的酒杯,站立面前,遂将杯中酒倾向地面,顿时空中弥漫了浓郁的酒香,眼前出现了一道闪烁的银河。

这青年一觉醒来,已不见老妇影踪,而屋里炉火很旺,水、饭尚温,床上被褥整齐,似无人睡过一般,推门一看,风、雪俱停,一条晶莹的小河从家门口淌过,河面上飘着阵阵酒香。

雪中救人的小李收获了福报的同时,也大受启发,后面就有了用仙女赐予的河水酿酒,用“飞仙”图案作商标的故事了。

集中华传统美德与美好向往于一身,给后人渊渊不断的想象空间,你喝的每一滴茅台,都有真善美的故事,还敢说茅台贵?还会说酒不值?

当然,茅台口感上确实有独到之处,不过,跟川酒军团甚至哪怕苏酒杠把子洋河比,其实也万万没有到甩一条街的份上,或者在一些懂酒会品酒的行家里,中国的名酒那是各有特色。

于是,茅台在高端市场无往而不胜的最核心原因也就出来了,那就是不可匹敌的品牌力,在这一环节,洋河还差得远。烟酒有一个硬属性,牌子是第一位。然后再到产品。所以别说梦之蓝还没茅台好喝,即便真比茅台香,它很多时候都难登“大雅之堂”。

现实中,请客,送礼,求人办事,一旦到酒环节,一个约定俗成的实情是没茅台你根本拿不出手,看到了,这就是根深蒂固的品牌效应,在社交属性中又被再次强化,茅台喝得早不仅是故事了。

关于茅台的段子,层出不穷

中国的酒文化,兴于白酒,对这些名酒而言,谁能在品牌与营销上抢占用户心智,谁就胜券在握。不过,你要说洋河不重视营销,也是站不住脚的。

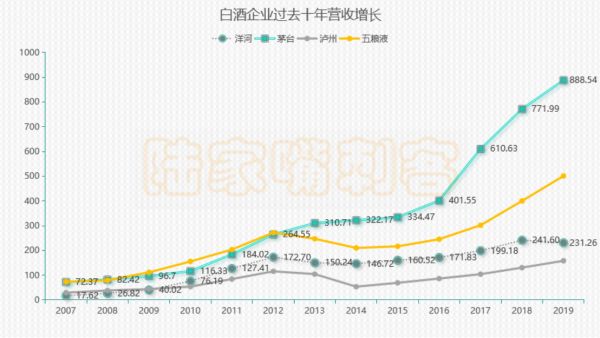

图源:陆家嘴刺客

2016年开始洋河的广告开支逐年增长,到2019年广告开支已经近16亿元,同期的茅台投入是26.74亿元。对比来看洋河的营销投入并不低,但是营收却下滑了4.28%,唯一的解释是真卖不动了。

次高端遭遇前后夹击

本以为躲开了茅台五粮液的锋芒,岂料,茅五们也推出了“实惠款”白酒型号,利用强品牌优势降维杀到了次高端市场,太不讲武德了,而如此同时,曾以中低端酒见长的卢州老窖,愣是凭“国窖1573”系列挣了一回脸。

家事国事天下事,当茅五卢们开始讲“国”字号故事的时候,你洋河还在讲男人的情怀,高下立判。当然,梦之蓝也还是占稳了次高端的一席之地,与国窖,水晶,青花朗,飞天茅等“平分秋色”。

中低端:陷入性价比泥潭

中低端普遍没有太强的品牌优势,它的主力消费群体,注定是经适型,是个牌子,价位越低越好。于是,不得不进入薄利多销模式,依靠走量来获得市场份额,我们就单说,江苏省内,就有洋河的头号劲敌——今世缘。

同为江苏省酒企的今世缘近年来发展十分迅速,其营收体量已超2020年洋河的五分之一。毫无意外,在内斗大省不久的未来,这两家苏酒品牌的内战即将打响。

一份被洋河妙删的调研报告,似乎佐证了,省内硝烟弥漫的事实

把这些基本盘梳理一遍,也就不难发现洋河的症结所在了。

尾声:洋河身上的“三座大山

高端突围无望,次高端苦苦艰守,低端寄又深陷性价比鏖战,卖不动,所以,库存压力徒增也就意料之中了。

2019年第一季度,洋河的预收款为19.74亿元,相比去年同期的14.68亿元,上涨了34.41%。然而,到第二、第三季度末预收款分别是17.79亿元和19.79亿元,分别同比下跌13.53%、28.61%。

暴跌的预收账款直接反映出的是经销商压货,这又牵扯出洋河在员工管理与渠道管理上的双重问题。

洋河对主管人员的KPI考核极为严苛,一个月完不成指标会被谈话,再完不成,轻则降级,重则开除,并且,洋河每一个分公司经理的收入与升职考核都与该区域内的销售数所直接挂勾。人往高处走,这些经理们拼着命也想要升迁机会或调到更好的区域去,这也客观上造成了经销商压货严重。

2019年四个季度的营收分别为108.89亿、51.08亿、50.99亿、20.28亿。第四季度通常是白酒的旺季,洋河的营收竟然在这个季度里腰斩了,这也说明前面经销商拿货太多了,后面都在卖库存。

对经销商强把控是好事,利于整个价格体系的稳定,不过,往年正常价格卖经销商或许没冤言,你都已经库存积压了,还不让经销商调价,而且对扰乱市场价格的一律取消经销权,那经销商为何不选择更好卖的利润更丰厚的品牌呢?

虽然洋河掉队了,但活得依然是滋润,并且令其它行业同仁羨慕的,洋河的营收放缓,但产品毛利率依然是超过了60%,公司更没有负债,甚至光利息收入,一年就有几千万的进账。

所以,重回中国第三虽然困难重重,但粮草充足的洋河,也做好了打持久战的准备。无论最后输赢,它都得放手一拼。白酒江湖,刀光剑影,喝得是里子,卖得是面子,挣的是银子。

牌子也没硬到不行,溢价能力被茅五吊打的洋河,在白酒市场增速整体趋缓的时候,还有机会逆势翻盘吗?

参考资料:

1,洋河股份为啥不涨?-陆家嘴刺客

2,梦之蓝卖不动了?洋河业绩掉队,收入下滑16%,泸州老窖抢走白酒老三地位-大洋河

3,“男人的情怀”卖不动了?千亿洋河跌落之迷-野马财经

4,洋河,鸡腿还是鸡肋?-雪球

5,市值猛跌500亿,洋河又掉队了-环球时报前沿观察

6,图片源网络

相关推荐

从白马股成灰犀年,洋河再遇滑铁卢

那些年侮辱投资者智商的“白马股”,如今人人喊打

软银再遇滑铁卢,美版“阿里小贷”Kabbage停止放贷大批员工停职

36氪首发 | 专注金融领域NLP+OCR文本应用,「犀语科技」获数千万元 A 轮融资

研发认知智能流水线,「零犀科技」要做未来的“人机混合服务”

洋河年内市值跌超五百亿,领跌白酒行业,高端化能否提升业绩?

通过工业互联网技术实现管理可视化,「凌犀物联」获得天使轮融资

华为再遇难关:多家日本、英国企业与华为合作受限,ARM中国新品发布改期

监控软件的灰与黑:为了偷看手机我们付出了什么?

微信大战黑灰产

网址: 从白马股成灰犀年,洋河再遇滑铁卢 http://www.xishuta.com/zhidaoview16962.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180