捷克人在中国:一年放贷近千亿收入200亿,欲在香港上市

编者按:本文来自微信公众号“燃财经”(ID:rancaijing),作者 刘景丰,编辑 魏佳。36氪经授权转载。

一家平均年化借款利率达31.3%的荷兰“放贷”公司,于7月15日下午在港交所递交了招股书。中国是其开展业务的主阵地,截至2019年一季度,来自中国用户的贷款贡献比例超过六成。

这家公司名为捷信集团,注册地在荷兰,由捷克人皮特·凯尔纳于1997年在捷克创立,主要在包括中国、东南亚以及中东欧在内的9个国家提供销售点贷款(在线下销售门店提供贷款服务)、现金贷以及循环贷款等产品。

它于2007年进入中国,2010年成立捷信消费金融有限公司,是中国首批获得消费金融牌照的四家消费金融公司之一,也是到目前为止唯一的外商独资持牌机构。

左为皮特·凯尔纳,捷信集团创始人和大股东,右为依西·施梅兹,捷信集团CEO

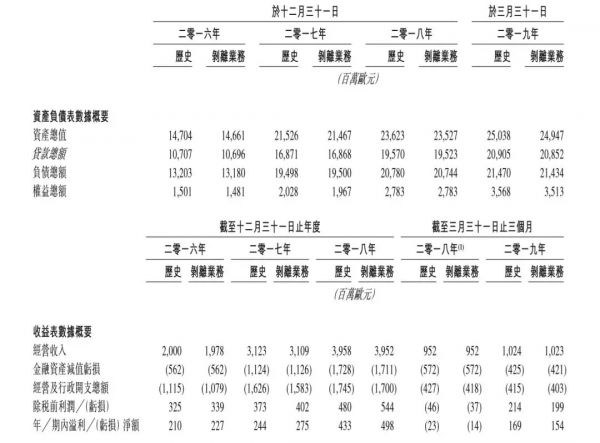

9年间,捷信在中国积累了5030万名客户,国内的市场占有率达到28%。2018年,捷信业务收入达39.52亿欧元,净利润为4.98亿欧元。在中国的总贷款为124.47亿欧元,折合人民币960.68亿元;经营收入达25.4亿欧元,折合人民币196亿元。

高收入、高利润的背后,是高达上万起投诉的“黑历史”。

尽管捷信消费金融有限公司是一家持牌机构,但捷信的贷款利息居高不下,通过收取利息、手续费、佣金等,其贷款利率一度超过36%。聚投诉平台显示,截至目前其投诉量累计高达10328起,被投诉的主要问题是高利息、暴力催收等,甚至有人将其称为“典型高利贷”。在其招股书中,也明确称“过往,我们曾对贷款产品收取超过36%限制的利率”。

另一个值得关注的现象是,近年来捷信的不良贷款率也逐年上升。招股书显示,2016年、2017年和2018年其不良贷款率依次为6.1% 、6.9%、8.4%,而同样持牌的银行等金融机构的不良贷款率一般不超过2%。

未来,伴随着越来越强的法律监管,怎样解决高利率带来的高坏账,是捷信需要面对的问题。

01.高收入:放贷1500亿收入305亿

捷信招股书显示,其消费金融产品主要包括:销售点贷款、现金贷款及循环贷款。现金贷款是捷信最大的业务,2016年底该业务占贷款总额的比例为50.9%,截至2019年3月31日,上升至70.5%;其次是销售点贷款,截至2019年3月31日占总额的比例为24.1%。

在经营业绩方面,2018年捷信客户贷款总额为196.7亿欧元,折合人民币1509亿元。其中,现金贷款和售点贷款各占比69%和25.5%。其经营收入高达39.52亿欧元,折合人民币约为305亿元,比上年增长27%;净利润为4.98亿欧元,比上年增长81%。2019年一季度,其经营收入为10.23亿欧元,净利润为1.54亿欧元。

捷信提到,经营收入及利润增长主要由于公司经营所处各国家的未偿还贷款余额(尤其是现金贷款)增加;而经营业绩影响最大的项目是净利息收入。招股书中的数据也印证了这一点,捷信净利息收入在2019年一季度、2018年、2017年、2016年占年度经营收入比例分别是88.0%、81.4%、77.4%及76.6%。

从2016年至今,中国是捷信开展业务的主阵地。与其他地域相比,贷款贡献比例一直处于首位(超过50%)且连年走高,截至2019年一季度该占比已上升至63.9%。

2007年,捷信消费金融有限公司成立,2010年成为中国首批获得消费金融牌照的四家消费金融公司之一。

2009年8月13日,原银监会正式发布了启动消费金融公司试点审批工作,捷信当初与中银消费金融等借此时机获得首批颁发的消费金融试点牌照。

彼时,捷信中国公司所在地天津滨海新区的管委会主任何树山曾表示,捷信消费金融公司的建立,标志着滨海新区金融改革试点取得又一重大成果,使天津成为继北京、上海和成都之后的第四座消费金融公司试点城市。

截至目前,国内已有27家机构拿到消费金融牌照,其中24家已经开始营业,捷信是到目前为止唯一的外商独资持牌机构。在这些已开业的持牌消费金融公司中,20家有银行背景,其中城商行背景的有15家,国有大行控股的2家,股份制商业银行背景的2家,台资银行背景的1家。

网贷之家研究院院长张叶霞称,尽管捷信属于外资机构,但根据现有规定,外资不是消费金融牌照颁发的门槛,而且目前也没有明确不对外资机构颁发消费金融牌照,实际上,后来成立的消费金融公司也有一些有外资股东。

捷信在中国以线下渠道模式而闻名,在华有超过23.9万个销售点,覆盖逾300个城市,雇员人数约5.8万人。截至2019年3月末,捷信在中国有5030万名客户,未偿还贷款134亿欧元。主要集中于销售点贷款及现金贷款(包括消费贷款),并开始推出循环贷款。

捷信消费金融有限公司的介绍,图 /捷信官网

目前其在中国的市场占有率为28%,在24家中国持牌消费金融公司中销售点贷款未归还余额排名第一。这也意味着其在新增贷款业务方面颇具优势。

招股书显示,2018年其在中国的总贷款为124.47亿欧元,折合人民币960.68亿;经营收入达25.4亿欧元,折合人民币196亿元;收入净额为1.79亿欧元,折合人民币13.82亿元。

此前监管对现金贷业务整顿,对捷信在中国区的业务也产生了影响。捷信表示,在中国的总贷款及经营收入于2016-2018年增长,收入净额于2017年下跌,2018年上半年产生亏损,是因实施多项法律及法规后市场发展所带来的影响以及为应对市场扰动所采取的审慎措施所致。

02.高利率:年化利率超30%,仅手续费年入64亿

捷信的资金来源主要包括银行及金融机构贷款、客户存款、债券及资产支持证券,以及联合贷款安排、资产出售及经纪等轻资本融资模式。从2016年12月31日至2019年3月31日,捷信有借款或承诺信用额度的银行及其他金融机构的数量由35家增加到140多家。

业内人士分析认为,这样的资金来源成本较高。

较高的资金成本,必然抬升其贷款利息。根据招股书信息,过往,其曾对贷款产品收取超过36%限制的利率。但在中国监管文件之后,其下调有关利息低于36%。自2018年5月30日起,捷信已将其所有产品类型的年化实际利率(包括可选服务费)调整至符合36%上限范围。截至2018年12月31日,其平均年化实际利率下降至31.3%。

这意味着,尽管捷信作为一家持牌正规消费金融机构,但其贷款利率仍然高于现行法律保护的范畴。按照规定,年利率小于24%的借贷属于国家司法保护范畴。年利率超过36%的借贷利息,超出部分无效。

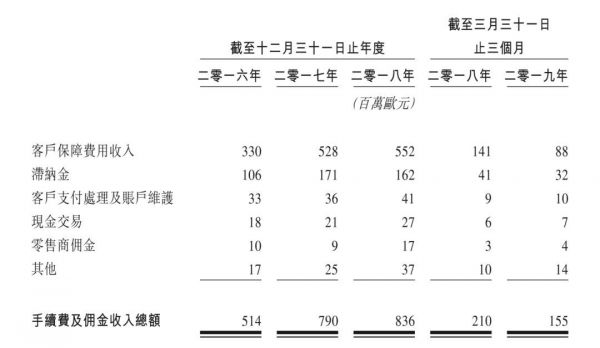

实际上,除了利息之外,其收入构成中还包括手续费及佣金收入。招股书中称,手续费及佣金收入主要产生自客户随发放贷款一同购买的客户保障计划及其他服务等附加产品所专区的佣金,以及较小程度上产生自预期贷款的滞纳金。

张叶霞称,这是行业比较常见的收费方式,目前行业绝大部分的贷款类公司收入来源基本可分为利息收入、服务费以及逾期罚金等。在这种收费情况下,名义借款利率确实不能真实反映实际综合借款利率,需要借款人自行计算。

在2018年其39.52亿欧元的经营收入中,手续费及佣金收入就达到8.36亿欧元,折合人民币64.5亿元。在这其中,客户保障费用收入占大头,超过5.5亿欧元。

而根据捷信用户的说法,这些客户保障费用在放款时以“砍头息”的方式被扣除,这也是其被用户诟病的地方之一。

03.高投诉:投诉上万起,中国贷款不良率达9.7%

2017年,捷信集团董事长兼首席执行官依西·施梅兹在接受采访时称,捷信集团70%的客户都是从未向银行贷款的首次借款人,捷信中国客户的平均单笔贷款额度为2500元左右,线上申请的平均额度为1500元左右。而对于之前合作过、信用记录良好的客户,通过交叉销售,平均额度可达到1.2-1.4万元。

伴随着业务的扩张,捷信面临的投诉也不少。

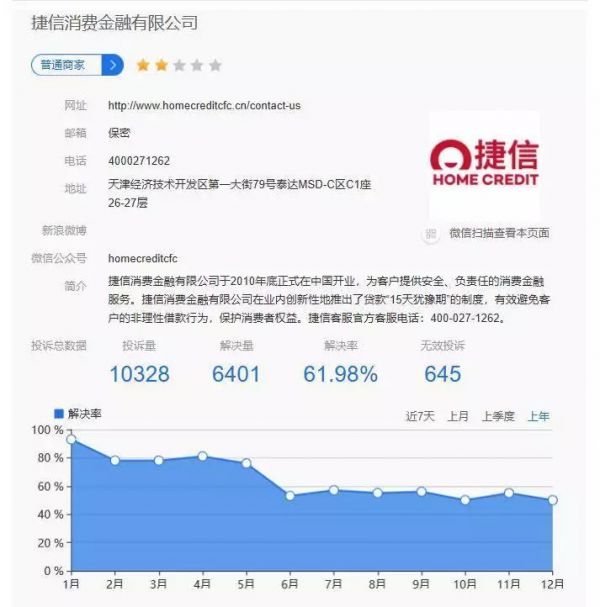

聚投诉平台显示,截至目前捷信消费金融有限公司的投诉量累计高达10328起,问题集中在高利息、暴力催收等,甚至有人称其为“变相高利贷”。

聚投诉平台的截图

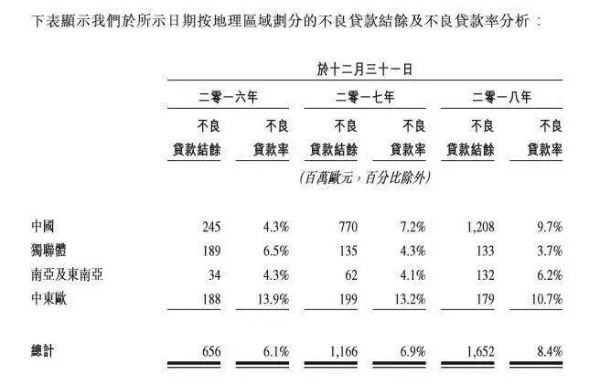

高利率必然伴随着高坏账,捷信也不例外。根据捷信的招股书,其在中国境内的不良贷款率从2016年的4.3%上升至2018年时达到9.7%。

张叶霞表示,根据此前捷信消费金融公司披露的2018年年报来看,其2018年末不良贷款率为3.98%,与其招股书披露的不良贷款率有差异,可能是因为统计口径的问题。

“持牌系消费金融公司中公布2018年末不良贷款率的公司较少,仅有中银消费金融公司和捷信消费金融公司两家公布相关数据,与中银消费金融公司(3.15%)相比,捷信消费金融的不良贷款率处于略高的水平。”她称。

实际上,这一不良率远高于同期商业银行的水平。就在今年7月初,中国银保监会副主席周亮在发布会上称,当前银行业不良贷款率稳定在2%左右。两相比较,凸显捷信的“用高利率覆盖高风险”的策略。

招股书中也对该坏账的变化做出解释。捷信表示,这些坏账增加主要由于2017年第二季度及第三季度产生的现金贷款账龄的增长,该等贷款受市场发展导致贷款批次风险增加所影响。此外,还有2018年组合增长速度下跌。

张叶霞认为,相较于其他的消费金融公司,尽管捷信一直在布局线上业务,但其线下业务相对较强,尤其是线下现金贷业务,其拥有诸多装修、3C等领域的场景。这部分不良率相对较高,捷信所准备的风险计提(即不良贷款覆盖率)也相对较多。

捷信不良贷款率上升也不仅仅是在中国市场。招股书显示,其2016年至2018年总体不良贷款比率分別为6.1%、6.9%、 8.4%,2019年一季度不良贷款率为7.8%。

尽管如此,国内消费金融市场的蛋糕已是有目共睹。根据测算,中国消费金融贷款的未偿还结余总额预期由2018年12月31日的12550亿欧元增加至2023年12月31日的29550亿欧元,复合年增长率为19%;预期消费金融贷款渗透率于同期由11%增至17%。

但在日趋严格的国内金融市场上,捷信的“用高利率覆盖高风险”还能支撑多久?这是其要面临的一大问题。

相关推荐

捷克人在中国:一年放贷近千亿收入200亿,欲在香港上市

陆金所上市:昔日P2P龙头转型上岸,收入八成靠放贷

阿里巴巴拟下半年在香港二次上市,筹资200亿美元

9点1氪 | 微信开始灰度测试“群直播” 功能;竞对Triller出价200亿美元欲参与并购TikTok;软银计划出售价值138亿美元股份

【虎嗅早报】阿里巴巴考虑在香港二次上市,筹资200亿美元;恒基地产董事会主席兼总经理李兆基退休

中年夫妇求子,独立女性冻卵,香港捕捉千亿新商机

有头有脸的互联网公司都在放贷

IPO观察 | 曾经的P2P龙头、现在的放贷平台,陆金所控股是不是换汤不换药?

九毛九香港上市:“酸菜鱼”富豪管弘毅身价暴涨

纳斯达克回应阿里香港上市:两地股价表现值得期待

网址: 捷克人在中国:一年放贷近千亿收入200亿,欲在香港上市 http://www.xishuta.com/zhidaoview1701.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180