IPO观察 | 中国癌症早筛第一股诞生:诺辉健康如何撑起300亿市值?

继2020年11月拿下“早筛第一证”后,诺辉健康再次传来好消息。2021年2月18日,诺辉健康正式在港交所挂牌上市,成为中国癌症早筛第一股,股票代码06606.HK。

诺辉健康上市庆典(企业供图)

据悉,此次发行价26.66港元,开盘大涨185%,每股76港元,市值突破300亿港币,超过此前登录美股的燃石医学(BNR)和泛生子(GTH)。

在港股市场,投资者往往对医疗健康企业都青睐有加,若公司属性稀缺,市场则更不会吝啬手中的筹码。作为港市唯一的癌症早筛标的,诺辉健康能快速吸引投资者的目光也并不稀奇。

不过,持续亏损的诺辉健康为何能市值破百亿?对于一家医疗健康企业,判断其未来的增长空间,必须落实到产品竞争优势、研发管线、技术实力等多个维度上,以下来具体拆解。

“2C模式”与“第一证”称霸市场?

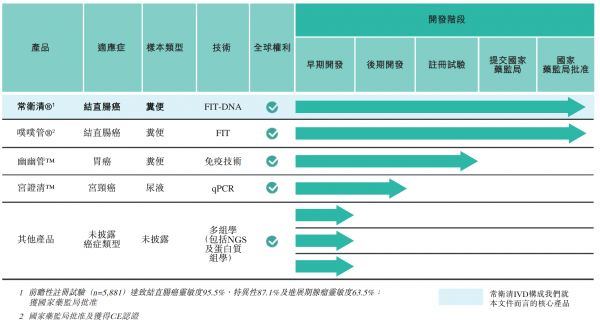

诺辉健康成立于2015年,主要研发居家癌症早筛产品,旗下两款自主开发的结直肠癌筛查产品“常卫清”及“噗噗管”均已获得国家药监局批准上市,协同面向不同风险程度的目标人群;此外,针对胃癌和宫颈癌筛查的两款产品分别处于提交药监局审批、后期开发阶段。几款产品围绕着粪便与尿液检测两大场景,聚焦于中国高发癌症的早筛早诊。

诺辉健康旗下现有的两款结直肠癌筛查产品可让用户居家采集粪便样本,后直接交给医院,避免目前略显复杂的在院筛查,是个典型的“2C”销售模式。而市场上更多存在的诊断方案则是2B模式,即卖给医生或医院,以及帮医生或医院去做服务,在渠道上相对受限。

诺辉健康的销售版图(图片来源于招股书)

众所周知,癌症的发生是一个逐渐演变的过程,早期癌症症状不明显,尽早识别才能显著降低死亡率。面向居家早筛场景的“2C”模式可极大提升消费者/患者依从性,进而提升早检率。

值得关注的是,作为公司核心产品,“常卫清”于2020年11月获得国家药品监督管理局批准的首个明确可用于“癌症早筛”的结直肠癌早筛产品注册证。这也是国家药监局批准的中国首个、也是目前唯一的癌症早筛产品注册证,且申报过程是基于一项前瞻性大规模多中心注册临床试验。(噗噗管则为中国首个且唯一一个获国家药监局批准的自检FIT筛查产品,目标客户为被建议进行结直肠癌筛查的中国大众市场人群。)

一般来说,癌症早筛的产业化路径主要包括“底层技术开发-回顾性研究-前瞻性研究-产业化”四个阶段,其中前瞻性临床研究可以为申报注册证提供数据支持,是早筛产品从技术到商业化落地的必经之路,由于前瞻性研究研究耗时长、受试群体规模大,而且至少需要3年的随访,资金投入在亿元以上,显著提高了行业门槛。

因此,是否有能力开展前瞻性研究也是布局肿瘤早筛领域企业间竞争最重要的差异化因素。而目前大部分企业仍然停留在回顾建模阶段,有能力开展前瞻性研究的企业较少。国内只有诺辉健康、燃石医学、泛生子、和瑞基因这少数几家。

如今经国家多项权威临床共识推荐,“常卫清”已于2021年1月15日进入中国首部结直肠癌筛查指南,进入市场进一步放量的新阶段。据悉,该指南得到了国家卫健委疾控局委托和指导,经国家癌症中心牵头,由中国结直肠癌筛查与早诊早治指南指定专家组历经9个月完成。

因为癌症早筛龙头企业ExactSciences旗下的Cologuard珠玉在前,粪便肠癌早筛一直被认为是最有突破潜质的癌症早筛细分赛道。而且在全球和中国,结直肠癌都是第三大常见癌症,2018中国癌症统计报告显示,中国结直肠癌发病率、死亡率在全部恶性肿瘤中分别排在第三及第五位,筛查可有效预防和早期诊断结直肠癌,降低该病死亡率。

至于产品层面,准确度、灵敏度、阳性/阴性预测值最为重要。“常卫清”作为直接对标Cologuard的产品,从目前公布的Clear-C前瞻性临床试验结果上看,甚至在多项指标上优于Cologuard当初披露的注册临床试验结果。从这一维度来看,诺辉健康足以与国际公司比拼。

储备下一个“王牌”产品

不过,“常卫清”及“噗噗管”只代表着公司的短期价值。长期来看,产品储备更值得关注。目前,诺辉健康还拥有针对中国高发病率癌症种类的后期候选产品的协同管线,且取得了显著进展。

诺辉健康产品矩阵(图片来源于招股书)

根据诺辉健康聆讯后资料集上的更新,其基于粪便的自检胃癌筛查测试产品幽幽管,已经于2020年11月完成了注册临床试验并于同月向国家药监局提交了注册申请;另外,瞄准宫颈癌的宫证清的注册临床试验预计将在2021年四季度前开展。

“幽幽管”:用方便快捷为市场破题

据招股书介绍,幽幽管的原理是利用双抗体夹层技术检测粪便中的幽门螺杆菌,具备方便且快捷的优势。

相较之下,目前临床上检测幽门螺杆菌的方法主要有两种:一种是通过胃镜取下胃黏膜组织进行快速尿素酶试验(RUT),属于侵入式检测;另一种则是非侵入式的尿素呼气测试(UBT),使用C13/C14同位素进行检查。它们或多多少存在一定安全隐患且适用范围有限。

如今,胃癌如今已经成为了我国的第二大癌种,2019年确诊病例达45.58万例。同时胃癌也是我国死亡率第三名的癌种,2019年死亡案例达32.78万例。在弗若斯特沙利文提供的报告中,胃癌筛查市场已经由2015年的10亿元增长到了2019年的21亿元,并且预期将在2030年以年复合增长率20.3%增长至157亿元。

截至目前,幽幽管已披露了一些可观的临床试验结果:与比较品(一项国家药监局批准的粪便抗原测试),在阳性符合率和阴性符合率两项指标上,分别达到了98.8%和99.5%;在与尿素呼气测试的对比中,对尿素呼气测试的灵敏度也达到了95.3%,特异性达到99.2%。

“宫证清”:安全和保护隐私为核心要义

宫证清的产品功能在于用尿检做宫颈癌筛查。目前,临床上主要采用细胞学检测(即取出宫颈脱落细胞来检查,包括Pap和TCT),以及HPV检测两种方法。

因我国人口基数大、卫生资源短缺、病理医生缺乏,且体验“不愉悦”、导致大众依从性差,细胞学检测普及困难重重。曾有机构做过统计,中国目前只有20.7%的女性曾表示疑似做过宫颈取样检测。

至于HPV检测,因HPV与宫颈癌的病因学联系,其临床认可度越来越高并得到推广应用,现有四种方法获批FDA,包括第二代杂交捕获法、荧光PCR法、酶切信号放大法、mRNA检测法。不过,目前市面上的相关产品都需要在专业人士指导下才可以完成。

根据诺辉健康首席科学家陈一友此前介绍,宫证清主要是通过尿液样本多重荧光的方式针对目前公认的14种高危性病毒进行检测加以判断,检测四项指标,“包括是不是16型、是不是18型、其它7个亚型有没有感染,以及另外5个(没有疫苗保护的)亚型是否有感染,通过4项指标用户判断,要不要打疫苗以及现有疫苗是否能保护其不被感染”。

他指出,对宫颈癌筛查来说,目前最重要的是解决筛查的依从性,为此需要更简单更隐私的方法,而取尿液样本是适应性最高且技术可实现。截至目前,国内还没有尿液检测HPV的产品获批,当前以LDT模式提供服务的宫证清可以说是“独一份”。

综合来看,目前诺辉健康核心产品已落地销售,候选产品的研发也取得显著进展,让公司具有较高的未来成长确定性。

癌症早筛黄金赛道风已来

将视角放大来看,诺辉健康的顺利IPO,也一定程度意味着癌症早筛迎来了黄金时代。毕竟,在国内研发癌症早筛产品的企业很多,也不乏上市企业,但专注于癌症早筛领域且成功上市的,诺辉健康还是头一个,它凭借“单一的早筛”便获得了二级市场的认可。

究其原因,相比“拥挤”的肿瘤个体化治疗领域,肿瘤早筛尚处于“蓝海”市场,潜在空间巨大。相比伴随诊断面对的癌症中晚期人群,肿瘤早筛面向的是庞大的“表面健康”人群或潜在高危人群,且相比伴随诊断的低频次检查,早筛产品具有一定的“复购性”,市场规模要数倍于伴随诊断市场。

在技术层面,随着高通量基因测序、循环肿瘤细胞检测和基因甲基化检测等相关技术的发展和成本的降低,它们在早筛早诊方面应用也越来越广泛。

根据灼识咨询(CIC)发布的行业报告显示,到2030年中国癌症早检的总市场潜力将超过2000亿人民币,目前行业整体正处于起步阶段,临床开发最快的癌症早筛产品主要聚焦在肠癌和肝癌两大癌种。为此,这几年也是不断有公司参与布局。天眼查专业版数据显示,截至到2020年末,全国共有近200家从事“肿瘤早筛”相关业务的企业(状态为在业、存续、迁入、迁出)。

那这是否意味着诺辉健康将面临更激烈的市场竞争呢?不尽然。

癌症早筛是个大生意,诺辉健康目前能触及的也只是其中的一部分,不同企业各有自己的发展方向。以诺辉健康来看,其目标非常明确:基于四个“飞轮“的战略研发使用便捷,检测准确的癌症早筛产品。

事实证明,诺辉健康的路是对的,核心产品“常卫清”在结直肠癌的筛查上拿下“早筛第一证”并占据90%市场份额。有一款产品扎得足够深就能建立起企业的竞争壁垒。

以Exact Sciences为例,仅凭借Cologuard这一款王牌产品(获批3个月后便进入联邦医保),便撑起了超200亿美元的市值,且在肠癌筛查领域的地位难以撼动。相较之下,中国的市场远比美国大,诺辉健康的长期发展值得期待。

不过要思考的是,现如今随着数据库的积累和数据分析能力的提高,泛癌种早筛被认为是下一代肿瘤筛查应用的突破口,不少企业纷纷展开布局。泛癌种早筛固然应用范围更广,但也面临着更大的开发难度和更长的注册报证周期,并非是必然选择。

总得来看,癌症早筛赛道宽广,市场空间广阔,资本、政府和企业对癌症早筛的关注逐渐升温,但不少企业仍然在产品开发、成本控制以及从技术向商业化转化等方面存在挑战,在经过了多年的探索后,诺辉健康已然走在前列。

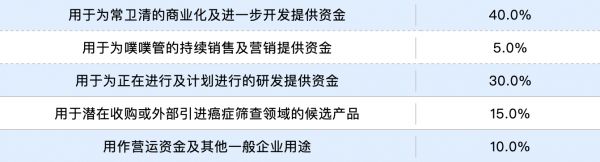

诺辉健康IPO募资用途(根据招股书整理)

如今,除了在现有核心产品销售上发力外,诺辉健康的下个阶段还涉及诸多新内容,包括候补产品的开发和临床验证亦或是收购,以提升企业竞争力。那么,诺辉健康的愿景能否顺利实现?这个问题,它准备让二级市场来给出答案。

相关推荐

IPO观察 | 中国癌症早筛第一股诞生:诺辉健康如何撑起300亿市值?

三位北大同学,刚刚拿下中国癌症早筛第一股:市值300亿

「诺辉健康」或成中国癌症早筛第一股,招股书内容速览

完成癌症早筛产品大规模前瞻性多中心临床试验,「诺辉健康」获3000万美元E轮融资

诺辉健康获3000万美元E轮融资 癌症早筛新产品研发将加速

肿瘤居家早筛蓄势待发,「诺辉健康」完成2000万美元D轮融资

诺辉健康考虑赴港上市募资1.5亿美元,专注癌症早期筛查与检测

尿检即可准确预测高危宫颈癌?「诺辉健康」探索肿瘤居家早筛更进一步

疫情之下欲赴港IPO,诺辉健康能否博得资本“喜爱”?

11笔融资额过亿,癌症早筛行业迈入收获期

网址: IPO观察 | 中国癌症早筛第一股诞生:诺辉健康如何撑起300亿市值? http://www.xishuta.com/zhidaoview17209.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180