张近东的新目标:2022年盈利

编者按:本文来自微信公众号“联商网资讯”(ID:lingshouzixun),作者:林平,36氪经授权发布。

苏宁易购迎来新转机。

2月28晚间,苏宁易购发布复牌公告,宣布引入国有战略投资,深圳国资正式成为苏宁易购新股东。

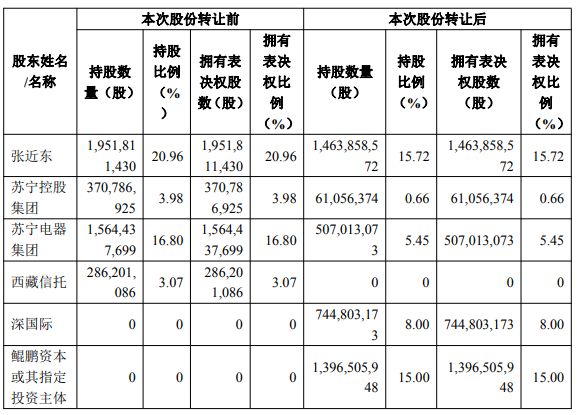

深圳国资方——深圳国际也同时发布了公告。深圳国际通过旗下深国际和鲲鹏资本拟148.17亿元收购苏宁易购合计23%股权。深国际交易作价51.54亿元,获得8%股份;鲲鹏资本交易作价96.63亿元,获得15%股份。股份转让价格均为人民币6.92 元/股,接近于苏宁易购的股票市价。

而张近东个人转让了5.24%的股份,苏宁控股集团、苏宁电器集团、西藏信托共转让了17.76%的股份。

交易完成后,张近东及其一致行动人苏宁控股集团、苏宁电器集团持股21.83%;淘宝(中国)软件有限公司持股为19.99%;鲲鹏资本持股比例为15%,深国际持股比例为8%,合计持股为23%,成为最大持股方。

值得注意的是,虽然苏宁易购卖出了23%的股权,但张近东拥有表决权比例为15.72%,仍为第一大表决权股东。不过,根据上市规则,单一股东实际支配上市公司股份表决权需超过30%,虽然张近东仍为第一大表决权股东,但不具备实际支配地位。转让之后,苏宁易购将处于无控股股东、无实际控制人状态。

▲苏宁易购公告

此前,债务危机之下,苏宁易购曾发布公告称,公司拟筹划控制权变更事项。如今,国资入场,苏宁近火已得到远水解救。从受让方股权穿透图来看,深国际为深圳国资委的全资子公司,间接持有深圳国际约43%的权益,深圳国际为深国际控股股东。深圳市国资委直接和间接持有鲲鹏资本100%权益。

作为战略投资者,深圳国资除了提供资金,助力苏宁走出当下的债务泥潭外,与苏宁在多方面或许也可以形成互补。深国际为港股上市公司,物流产业方面在华南地区拥有较大优势。鲲鹏资本为成熟的产业投资企业,此前已操作过多个成熟项目。

公告中称,双方的这次合作将会在苏宁易购商品供应链、电商、科技、物流、免税业务等方面提供政策、税收、金融等多样化支持,同时也会优化苏宁易购资本和财务实力。有分析指出,深圳国资方面的资金注入,一方面说明了官方对苏宁易购发展模式和资产质量的认可,另一方面也为苏宁聚焦零售主赛道提供坚强保障。

值得注意的是,深圳国际在公告中表示:“未来还是会进一步保持管理层的稳定,包括张近东对公司的管理,日常经营管理的领导”。交易之后,深圳国际成为苏宁易购最大持股方。不过有业内人士表示,深圳国资方面无意介入苏宁易购管理层。

在联商高级顾问团成员王国平看来,深圳国际作为国资企业,主要作用是进行国有资产的保值增值,对外投资,盈利上的要求保障是必然的。“深圳国资的诉求不是为了企业控制权,而是在投资上寻求保值增值。苏宁如果在发展上没有背离股东方面的初衷,也不影响其自身发展,相反还可以得到股东方一定的资源支持。”

从两个受让方来看,鲲鹏资本的设立主要是为了推动深圳产业链、产业群发展,优化深圳产业结构。而深国际物流板块通过与苏宁在业务上融合,也能扩大业务。

而苏宁易购未来发展的重点将是华南区域。公告称,苏宁易购将在深圳设立华南地区总部,打入华南市场。而苏宁易购是否会将公司总部迁至华南,苏宁方面表示并无此计划。

在多元化失利后,苏宁将自身定位为零售服务商,而于去年双11成立的面向下沉市场B端商户的“云网万店”便是其开放赋能的项目之一。值得一提的是,云网万店注册地便是在深圳,在其A轮60亿元人民币融资中,有着深圳市创新投资集团有限公司、深圳市罗湖引导基金投资有限公司等深圳国资的身影。而在2017年,苏宁物流方面就与深圳国资有过合作。

深圳国资一直是采用的是产业化投资思维,在此前华为剥离荣耀的接盘中,鲲鹏资本也是后者的股东方。“国资频频举牌并非单纯是为了投资收益,更多的是考虑上下游产业链的投资和配套”。一位接近政府股权投资基金的人士表示。

王国平分析,苏宁易购将会通过税收作价对冲深圳国资148亿投入,这些内容也会体现到具体的协议条款中。“苏宁易购通过成立华南公司把税收纳入深圳,而苏宁旗下家乐福等子版块或将直接搬到深圳。深圳将会在税收、金融等方向给予扶持,并可能把深圳免税集团对接苏宁,补足苏宁免税短板”。

目前,华南区域拥有免税牌照的企业主要有深投控旗下深物业a、珠海免税等,同时隶属于深圳国资委的深物业A、深圳免税集团通过合作方式开设免税店。

在如今免税红利之下,免税赛道获得牌照的企业拥有优先权,能够率先享受难以比拟的市场红利,如若苏宁能够借机布局免税业务,将会加快进驻免税市场步伐。2020年6月,苏宁易购在投资者互动平台中回应“申请免税牌照”问题时曾表示,将结合发展需求推进相关工作。

零售行业一直有着“一部零售史,半部看苏宁”的说法。从苏宁交电起步,到苏宁电器、苏宁云商再到苏宁易购,从南京八大商场围剿,到苏美争霸再到苏宁京东大战,在30年的商业竞争中,聚焦零售、金融和物流赛道,苏宁逐步构建起了苏宁易购、物流、金融、科技、置业、文创、体育和投资等八大产业板块。不过由于业务多元化布局失利,资产负债率上升,财务杠杆系数增高,苏宁在资金方面一直以来都承压巨大。

自2014年开始,苏宁易购连续七年亏损。2014年至2019年苏宁易购的扣除非经常性损益后的净利润分别为:-12.52亿元、-14.65亿元、-11.08亿元、-0.88亿元、-3.59亿元、-57.11亿元。苏宁易购发布的业绩预告显示,2020年扣非净利润为-65.87亿元至-60.87亿元,七年间的累计亏损已超过160亿元。在亏损的同时,苏宁易购相继采用了转让门店、转让收购资产、出售股权、股权质押等方式纾困。

除了上述方法,2020年苏宁易购又对包括百货、母婴、商超等各项业务所形成的长期资产进行了资产减值测试,计提的资产减值准备和投资损失约为20亿元。此外,苏宁易购还对天天快递承接的低价值、高亏损的外部业务单量计划进行快速调整等。而在近期,苏宁已经宣布转让江苏足球俱乐部。针对国际米兰,苏宁称与潜在合作伙伴的谈判正在进行中。

日前,在苏宁披露的第四期员工持股计划中,苏宁易购宣布未来三年的业绩目标为:2021年-2023年,公司实现的营业收入增速分别不低于20%、20.83%、17.24%,扣非净利润分别为亏损5亿元-10亿元、盈利10亿元-15亿元、盈利不低于30亿元。按照计划,苏宁易购将在2022年实现扭亏为盈。

“审视各项业务,只要不在零售赛道、脱离商品和用户,都要大胆调整,该砍的砍,该转的转”。苏宁集团董事长张近东开年便对苏宁发展定下新基调。

张近东表示,苏宁2021年的发展主基调是聚焦和创效,实现从商业模式向盈利模式的转变。重点将聚焦家电、自主产品、低效业务调整以及各类费用控制四个利润点,强化苏宁易购主站、零售云、B2B平台、猫宁四个规模增长源。

聚焦零售主赛道,苏宁目前在下沉市场已经积蓄了能量。在三四线县镇市场,经过多年深耕,苏宁已经积累了渠道优势。零售云业务在2020年表现亮眼,预计全年销售规模同比增长超过100%并实现盈利。就在今天,苏宁零售云宣布将在3月份新开300家门店,全国门店数量将年底前突破12000家。

“苏宁的问题是无效多元,未来合作上聚焦主业、聚焦盈利指标是对股东的责任。非主业烧钱项目逐步砍掉,剩下的就是管理层需要解决的盈利问题,股权激励对赌考验的就是管理层的能力”。王国平表示。

亏损了七年的苏宁,只有两年的来完成盈利目标。这既考验苏宁的能力,也考验张近东的魄力。

值得一提的是,3月1日,苏宁易购复牌涨停,报价7.70元。这算是苏宁引入深圳国资后迎来的首个好消息。

相关推荐

张近东的新目标:2022年盈利

风口上的张近东

苏宁张近东,有了新朋友

张近东交上新朋友:今天,苏宁大涨65亿

苏宁易购百亿卖身,张近东的时代远去了?

张近东:疫情改变消费习惯,零售业的未来在哪

收购万达百货 张近东的零售棋局王健林的回A算盘

苏宁张近东会走银泰沈国军的老路吗?

苏宁易购“卖身”而不“易主”,张近东留了后招?

张近东:民营企业要做好全面建成小康社会的参与者

网址: 张近东的新目标:2022年盈利 http://www.xishuta.com/zhidaoview17490.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180