16亿美元融资,作业帮融的钱都去哪了?

编者按:本文来自微信公众号“新摘商业评论”(ID:xinzhainews),作者:KimiMa,36氪经授权发布。

“线上课对我来说是个好的选择。”

提到在线教育,就读于上海某初中二年级的王杨这样说到。“线上课老师讲的更全面,更细致。很多我听不懂的内容,学校老师会跳过,但线上课的老师往往讲的很详细。”

当问题再深入,被问及是否报名作业帮,猿辅导这类在线教育平台的课程套餐时,他的态度异常笃定,“当然,我和我的同学们几乎都使用过这两个平台。”

的确,在如今在线教育蜂拥而来的大潮下,身处K12阶段的学生,几乎都被裹挟其中。

根据教育部披露的公报数据显示,我国中小学生总数在1.8亿左右,而作为我国用户规模最大的在线教育公司,作业帮APP的DAU超过4000万,总月活数突破1.7亿,累计用户设备超8亿。这个数字几乎实现了对于目标用户市场的大部分覆盖。

2020年,在线教育头部两大企业,作业帮和猿辅导更是加速加量融资。据统计,仅去年一年,两家企业所获得的融资就将近50亿美元,这几乎超过了过去10年在线教育市场融资的总和。

而另一边,传统教育企业备受冲击。在线教育的高歌猛进使得学而思、新东方线下业务严重受损,并且在受各地禁止聚集禁令的影响下,也纷纷向在线教育进行阵地转移。

但尽管如此,鲜花掌声的簇拥背后,在线教育仍像是迷雾中的一艘帆船,与其说它是产业数字化升级的秘钥,倒不如说是传统教育“久耕不辍”后进化的游戏副本。

镜花水月之中,各家企业不断刷新教育自身的定义。

16亿美金,潜力or泡沫?

当16亿美金的融资真正到来,震惊的不仅仅是在线教育行业的从业者。

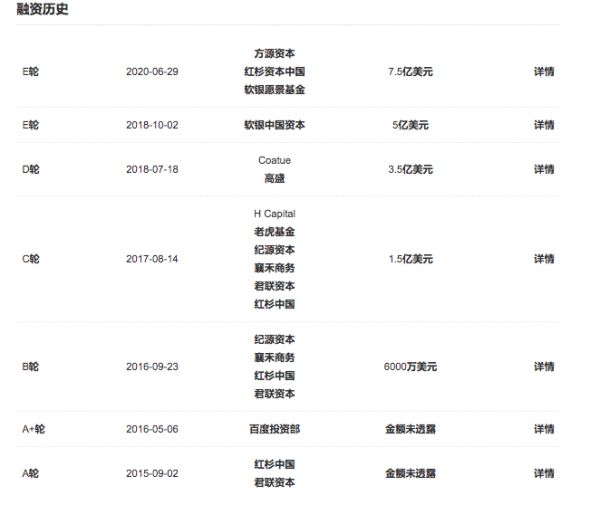

2020年底,作业帮完成E+轮超16亿美金融资。这是迄今为止在线教育市场数额最大的一笔融资。

据知情人士透露,这轮融资最初启动时预计的金额上限时10亿美金,而这个数额和10月份猿辅导的G+轮融资相同。然而,在新老股东的不断接洽中,资本市场对于在线教育的前景比预计想的更乐观,最后交易额直达16亿美金。

作业帮过往融资历程

纵观过去的一年,在线教育是当之无愧的“香饽饽”。成立于2012年的猿辅导融资总金额40亿美元,成立于2015年的作业帮融资总金额为35亿美元,其中,大部分融资是在2020年完成的。

换句话说,在过去的一年里,在线教育几乎等同于融了几个独角兽。

疯狂的融资金额彰显资本市场对于在线教育的看好。实际上,资本对在线教育市场的信心,一方面来自于过去五年国内在线教育市场的巨大交易量,另一方面是疫情。疫情极大地推动了在线教育市场的成熟,加速在线教育进程。

但融得多,花的也多。

根据统计,早在2019年暑期,整个在线教育头部公司在广告营销上的投放就超过了40亿,这个数字远远的高于过去几年的资金投放额。高峰时期,单家公司一天的投放就可以达到1000万以上。而这个数字在2020年被定格在了60亿元。初步估计,仅暑期期间,整个资金投放规模将近去年同期的两倍。

严格来看,2020年是在线教育市场的爆发年。即在整个2020上半年,1.94亿中国中小学生都始终处于线上课堂状态。每年的暑期都是头部在线教育企业的“烧钱营销季”,而去年则更是直接“裂变”,巨大的市场缺口已经让头部的在线教育公司无力去计算用户转化率,烧钱去占有空白市场是更重要的事情。

作业帮在这场战争中敢投敢打,这也是恰是这次16亿美元的最大底气。

手握16亿美元,但不代表作业帮在在线教育市场“胜券在握”。一同飙升的还有逐渐高昂的获客成本。2019年暑期K12在线大课班的获客成本在200-300元左右,2020年暑期,这个数字实现了翻倍增长,高达600-700元。

长期来看,获客并不是作业帮的强项,这16亿美金也仅代表着一部分获客。

而把时间尺度拉长来看,如今在线教育行业中,彼此争锋相对是常态,无论是用户数、正价课付费学员数还是其他层面,几家企业的差距仍未拉开,这场战争尚无法在短时间内完成。

针对这轮融资,有投资人表达了这样一种观点:“2019年头部K12暑期投放的转化效率并不高,但这并不是关键的问题。在前期实践、模拟、算法之后,在线教育企业需要找出更适合自己的获客模式”。

换句话说,没有自己的核心模式,不管融多少钱,都会好似镜花水月,没办法走长期路线。

更可以理解为,比起肯定作业帮,16亿美金更像是资本对在线教育市场的肯定。在这场高估值的泡沫游戏中,没人可以轻易跑到前面。

教育普惠的“伪命题”

一个明显的信号是,教育普惠正在成为在线教育企业社会价值的标签。

恰如作业帮CEO侯建彬在去年的致员工邮件中说到:“在此之前,整个教培体系从不缺乏优秀的老师和优质的内容,缺乏的是把这些资源放大、迁移、匹配的便捷管道。而今天,我们正有幸建设这样的基础管道。”

然而普惠始终是资本和社会的理想愿景,就当下作业帮的用户画像来看,普惠似乎还远远未及。

根据数据显示,其如今更多的发力点集中在一二线城市。

2月,北师大和作业帮共同披露了一份四川在线学习大数据,数据显示,成都市中小学生使用在线教育的比例最大,且增速最快;甘孜州、凉山州在线教育用户在当地中小学生总数中占比较小。这恰恰和城市之间的在线教育资源需求相反。

从行业的角度来看,和传统认知不同,在线教育的兴起并不是产业数字化升级的进程,更像是传统教育“久耕不辍”后进化的游戏副本,而在2020年疫情的冲击下迎来了高速迈进。这个游戏副本的开启最早就源于传统教育的一部分糟粕:教育资源的不平等。

这种不平等的具体场景可以细化为两种,不同成绩范围的学生所拥有的教育资源大相径庭,同时一二线和三四线的师资截然不同。

传统教育中,一线城市头部的学生往往拥有最好的教育资源,从而形成良性循环。而文章开头提及的,中等学生的知识盲区困境往往是教师很少关注的方面。传统教育场景下,老师的课堂是有“轻重”的。在线教育的均衡性解决了这种问题。

“我的其他学科都挺好的,语文比较薄弱,但是校内课好像‘带’不动我。”一位作业帮早期的用户这样形容自己的学业需求,“和很多人一样,我是个偏科生。网课能在我不好的这个学科帮助我,这也是我最早选择作业帮的契机。这比听校内老师和自主学习效率要高得多。”

作业帮的内部人员曾在接受采访时表示,“在作业帮想成为一名优秀教师是很难的。对于新教师,作业帮设置了一系列考核,包括面试、试讲、大小考试、磨课、讲课、同窗PK等。被选中的老师一样不能放松,入职后还要接受一系列的培训和考核。对于老教师,教龄、学生质量都是考核的方面。培养出优秀学生的前提就是拥有最专业的教研团队,因此教师的筛选是非常苛刻的。”

作业帮CEO,侯建彬

但尽管如此,在过去几年,作业帮所遵循的“内部转化”逻辑本质上吸引的仍然仅是一二线城市的生源,对于下沉市场的教育触及可以说是微乎其微。

普惠教育,并不是单纯的做用户增长,也更并不是简单地喊口号。教育不应该只存在高楼霓虹中,更要渗透进在乡间泥土之中。

腹背受敌,“道阻且长”

事实上,即便以35亿的融资额位列在线教育头部,但作业帮的未来之路依旧崎岖坎坷。

复盘来看,从百度平台拆分出来,作业帮CEO侯建彬的每一步都是“探索”。2015年作业帮团队成立,其核心业务是围绕着拍题搜答案,这也是彼时在线教育市场的主流。

而在A轮、B轮的融资之中,作业帮都非常“被动”,几度甚至沦落到“倒数资金数日子”的局面,所幸还有百度这个靠山,这让作业帮在早期能够顺利搭建起最初的在线教育体系结构。

而后,在线教育市场爆发,巨大流量涌入,资本开始树立起对于在线教育市场的信心,亿级投资也不再鲜有。

如果从时间段来看,2018年往前,作业帮对于市场流量的争夺非常薄弱。早期,作业帮尝试将拍题搜答案的自有流量转化为课程用户。转化的核心方式围绕着硬广曝光,首页推送课程信息,push课程信息,搜题后露出课程广告等,整个转化效率非常低。2018年,作业帮改变了生硬的广告营销路线,搭建基于APP的垂直课程推荐系统,将智能匹配纳入推送机制,关注端内流量的转化。

2019年春季,作业帮迎来了端内流量转化的爆发,也奠定了流量争夺站的胜利。2020年,作业帮的流量优势仍然是依仗着端内流量转化的优势,这让作业帮APP以月活跃用户过亿的规模拿下在线教育赛道第一。仅用时两年,做到了在线教育行业用户规模第一,占据75%以上流量侧市场份额,这的确值得作业帮骄傲。

然而从本质来看,这种营收模式的“能量”始终的有限的。一位业内人士针对在线教育行业形式这样说道:“今年或许还是窗口期,流量还属于争夺的状态。但是在线教育的市场格局已经趋于锁定,拿到融资,自行续命,这会是在线教育企业未来的一个趋势。”

在线教育,会是教育的终极形态吗?

对于在线教育企业来讲,流量和成本是赛道形势的原动力,规模和供给是未来发展的加速度。流量和成本已经趋于固定,整个市场规模甚至已经很难再扩张。对作业帮而言,需要面临的是平衡整个用户规模,并为之提供持续的强有力的吸引力的新战略。

除了在线教育企业本身竞争的激烈,传统教育的反击也在蓄力中。正如电商对于零售市场的冲击,所有行业市场不是你进我退的局面。在疫情逐步恢复的大环境下,线下教育乃至传统的校内教育必定会采取措施反向争夺在线教育市场。那时候的融资就无法再倚杖资本对在线教育市场的信息,其盈利和增长已不能够纯依赖市场的扩大,毕竟现行的市场已经“捉襟见肘”了。

独角兽们也对在线教育这个巨型市场虎视眈眈。

2月27日,有媒体报道称,字节跳动正在筹措进军在线教育市场,计划为其教育部门再招1.3万名员工,覆盖的城市高达11个。2020年字节跳动推出独立教育品牌“大力教育”,原今日头条CEO陈林目前出任大力教育CEO。

腹背受敌,高融资,大市场的在线教育仍尚未找到可持续的盈利模式。但若是想在现在的大流量池里实现教育普惠,搭建可持续的教育生态,那么作业帮等企业需要攻克的难关还有很多。

在线教育,任重而道远。

相关推荐

16亿美元融资,作业帮融的钱都去哪了?

作业帮完成E+轮超16亿美元融资

2019上半年中国教育行业融资风向报告,创投圈的钱都去哪了?

2019教育行业融资风向报告,创投圈的钱都去哪了?

2019创投实况:BAT收紧腰包,钱都去哪了

作业帮再融16亿美金,学霸君“失血停摆”:在线教育为什么冰火两重天?

作业帮的隐忧

爱乐乐享的学费都去哪了?

锤子“解体”后,那些曾经的创始成员都去哪了?

作业帮完成E+轮超16亿美金融资,在线教育继续不可能速胜的竞争

网址: 16亿美元融资,作业帮融的钱都去哪了? http://www.xishuta.com/zhidaoview17552.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180