华东医药变成了“华东医美”

编者按:本文来自微信公众号“远川商业评论”(ID:ycsypl),作者:黄祥鹏/高翼,编辑:姚书恒,36氪经授权发布。

A股在本周前四个交易日可谓愁云惨雾,跌得人人脸上一片绿光。但华东医药却是“万绿丛中一点红”,4天上涨近20%。如果从春节后开始算,涨幅还要更大。

让华东医药脱颖而出的,是一则收购公告。2月17日,这家老牌的制药、卖药公司发布公告,要用6500万欧元的价格收购西班牙医美公司High Tech。这是一家做冷冻溶脂、激光脱毛器械的公司,按照交易价格推算,估值约为13倍市盈率、3倍市销率。

放在A股爱美客、华熙生物动辄两三百倍估值的环境下,这个估值水平简直就是便宜到令人发指。

实际上,这已不是华东医药第一次收购医美业务/公司。从拿到伊婉玻尿酸、Jetema肉毒素的中国区代理权,到收购英国、瑞典的生产商,在不知不觉之间,已经储备了比较完整的产品管线。

而在疫情肆虐后,欧美整个医美产业备受打击,也给了中国资本出海低价收购目前在国内严重供不应求的高端医美器械的机会。华东医药此次收购High Tech正是一个例子。

那么问题来了:

1. 华东医药为何要频繁收购医美项目?

2. 华东医药的医美管线现状如何?

3. 从仿制药到医美,该怎么给华东医药定价?

对标恒瑞失败

华东医药和恒瑞在过去都是医药行业公认的两只大白马,从08年到18年,近10年的时间里,两家公司的股价都翻了近20倍,这两家公司也成为了市场最热衷的对比对象。

不过,在随后的几年时间里,华东却逐渐没落,究其本质原因,是营收与利润出现错位造成的。

华东医药于1993年成立,相比于恒瑞,华东是一家综合性的医药公司。所谓综合性,就是既可以自己产,又可以自己销售,还能自己配送,这对于一家医药公司来讲有点太过于分散化。近几年医药行业越来越讲究专业分工,这种“什么都想要”的业务布局反倒让这家公司有了不小的历史包袱。

从过去几年的财报来看,其医药商业营收占比近7成,是公司重要的营收来源,而第二大营收来源为医药制造占比达近3成。但是,营收占比仅3成的医药制造业务却贡献了7成的利润,且近几年公司业绩20%的高速增长依靠的也是制药业务的增长。

商业板块也就是药品分销,挣的和快递小哥是一样的钱;而贡献了利润大头的制药业务,很大一块来自于一款古老神药——冬虫夏草。华东是靠百令胶囊发家,也就是冬虫夏草菌粉,这款产品直到现在每年仍为华东贡献20亿以上的营收。

除此之外,华东首仿了德国药企拜耳的糖尿病药物,阿卡波糖,这款药是拜耳进入中国的垫脚石,常年为拜耳带来源源不断的现金流。除了外企的品牌效应,华东也是考虑了渠道影响——糖尿病和百令胶囊都是从医院的内分泌科开出来的,这样一来,公司原有的销售团队便可以继续复用,一举两得。

于是,在这两个大单品的带动下,公司近年来营收和净利润复合增速始终维持在20%以上,ROE也高达20%以上,市值一路上涨,华东医药再在自己的产品管线里塞上几个新产品,便成为了与恒瑞比肩的大白马。

但恒瑞跑赢了市场变化,而华东没跟上。

大单品公司最怕的就是降价,18年集采落地后,90%以上的价格降幅一压下来,公司营收很快就变成了负增长。恒瑞每年砸下去十几亿的研发费用,让它能够很快掏出新产品作为降价后的替代品,反观华东买来的不少药品,还一直停留在实验室里。

药品是一个民生行业,国家压价的政策长期不变。集采压力加上公司本身转型慢了一拍,让华东医药的仿制药产品业务在2018年后就成了“时间的敌人”,也让资本市场用脚去投票,股价跌跌不休,与恒瑞医药形成鲜明对比。

但做医药商业的,现金流都能刷得非常高,这给了公司大规模买买买的机会。而当华东发现病人的钱难赚之后,就开始赚女性的钱了。

制药不如医美香

其实一开始,华东医药也想老老实实当一个“制药巨匠”,一心救死扶伤。

2019年,公司便开始不断发力创新药和有高技术壁垒的仿制药。从公司19年的财报来看,全年研发费用投入10.55亿元,同比增长49.14%,占医药工业收入10%,要知道公司一年净利润也才不过30亿,研发人员由550名快速扩充至1078名。

去年10月,公司宣布与Immuno Gen达成独家合作,获得其在研ADC产品在大中华区的开发权与销售权。近日,公司又宣布与美国Provention Bio公司签署战略合作协议,引进双特异性抗体PRV-3279在大中华区的独家临床开发及商业权益。

无论是前面的ADC还是后面的双抗,这对于资本市场和吃瓜群众来说,都是非常前沿的东西,这些动作至少证明了华东医药在追赶国际一流药企。

除此之外,华东医药近期也清理和淘汰了部分低壁垒、低商业价值的仿制药,包括了抗肿瘤领域的厄洛替尼、伊马替尼等项目,以及超级抗生素领域的非达霉素片和达巴万星冻干粉针项目等。这些都是往日的“明星产品”,砍掉能够让华东专注于高利润、高技术含量的创新药。

不过,这些都是如今的制药公司都会做的事情,华东医药的优势是既往商业业务稳定,能够有更大的试错空间,而从结果来看,华东并没有与众不同的地方。而另一边,即使是创新药,近几年在医保压价的情况下,情况也不容乐观。

所以,即使公司最近创新药转型动作不断,研发费用不断提升,但是短期来看,自身的创新药管线既拉低了公司利润增速,资本市场也不认可。不过,华东在医美领域布局却层层递进。

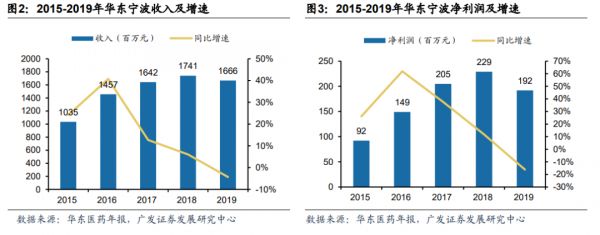

颜值经济逐渐盛行的背景下,华东医药在2013年拿下了伊婉玻尿酸中国区代理权,公司开始正式进军医美赛道,而这款产品也为为公司带来了可喜的回报,在2018年和2019年连续两年时间内,伊婉玻尿酸品牌的销售规模和金额都位居国内市场第一,公司的医美业务增长迅猛,在2019年销售额达到了5亿元,翻了近五倍。

在医美这条黄金赛道尝到甜头后,公司随即加快了其医美版图的布局。

2018年,公司收购了主打美容线、长效微球和玻尿酸的英国Sinclair公司,2019年入股了美国国际医美公司R2,20年与韩国上市公司Jetema签订了肉毒素产品的中国代理权,并收购了瑞典玻尿酸企业Kylane。近日,公司宣布收购西班牙医美器械公司High Tech的事件又再一次将公司推上了医美赛道的风口。

而这些医美赛道上的并购,让华东完成包含多SKU透明质酸钠注射剂(Perfectha、MaiLi)、含微球注射剂(Ellánse)、埋植线(Silhouette)、肉毒素(Jetema The Toxin)及仪器类产品(色素调节类)的多医美产品线、综合型生产商,这让公司有着更强的产品整合能力。

去年11月,医美龙头爱美客宣布开展一款减肥药利拉鲁肽的临床计划,股价当天拉了14个点。但其实,华东医药的同类产品彼时已经进展到临床三期,比爱美客快了将近两年,但那时公司却仍盘旋在集采带来的低压氛围里,直到如今医美的火候烧够,大家对这家公司的认知才由原来的“华东医药”变成了“华东医美”。

转型医美的喜与忧

医美虽好,各家都有机会,但竞争也很激烈,各家都还没有护城河。

一方面,目前公司的医美转型战略仍在初期,营收占比一直是个位数,对业绩贡献有限。另一方面,公司收购来的医美业务大多布局海外,能低价收购也是因为它们在疫情冲击下经营受到严重影响,去年的华东的国际医美业务也出现了下滑。公司的医美转型之路其实才刚刚起步。

那华东的医美这条路到底好不好走?

医美上游是药品耗材以及器械行业,壁垒高盈利性强。目前海外公司占市场份额大头,存在较大的国产替代空间;中游是服务机构,集中度低、竞争激烈,存在较大信息差,盈利性不高,主要靠渠道;而下游渠道主要看引流机构,向医美垂直平台倾斜,头部公司增速快。

所以虽然国内医美市场每年以一个24.2%的复合上涨率快速前进,但利润大头一方面在前端的器材生产上,另一方面在终端品牌上。华东医药作为生产商,勉强算占据了一个好的产业地位。

另一方面,医美之所以叫医美,是因为仍然是在医药产品这一套体系里运转。

玻尿酸、埋线等属于三类医疗器械,肉毒素属于生物制品,这些都归药监局药监局管理,有着严格的临床试验以及审批制度。这背后考验的除了公司的技术实力之外,还有临床资源:公司需要各地区的医生去牵头自家产品的临床试验,并且为自己产品背书。

这需要公司长年以来的临床积累,这是制药公司的基本功之一,它能决定产品上市速度以及市场份额变化。华东医药作为老牌制药公司,相比于其他医美公司,华东有更成熟的药品工业体系,更容易去跑通整个流程,并进行规模化复制。

而渠道商,医美产品的流通逻辑和药品类似:办产品上市会,拉专家来进行产品使用培训,定期拜访医生收集产品使用反馈,同时继续推广。这是医药行业三十多年来一直奉为主流的流通方式。

所以,华东有着其他医美公司没有的底蕴,也有着其他医药公司没有的先发优势,这是华东转型医美独一无二的地方。

尾声

2015年后,创新药大火,华东积极布局新品管线;这几年颜值经济盛行,华东也高调涉足医美领域。同样是追求新概念,但前者至少还是在做药,后者再怎么夸张其医疗属性,也还是有点不务正业。未来医美业务和医药工业如何去分配精力和资源,能不能做到相互协同,是一个未知数。

虽然历史上,“不务正业”的医药公司有许多,其中地位最高的要数一位华人靠收购造出来的医美帝国艾尔建,在被制药巨头艾伯维收购之前,曾一度排到了全球TOP药企第十八名,甩开恒瑞复星十几条街。

而放眼国内医药上市公司,同样不务正业的还有云南白药,不想安心卖药后,云南白药开始布局日化行业,推出了牙膏、洗发水甚至曾想在旅游度假行业也分一杯羹。

虽然,云南白药的业务拓展战略,除了牙膏、创可贴等产品外,并没有太多成功的产品,但当时宣布转型时至少也引起过一阵轰动,也算是一个好的结果(事实上云南白药现在也是行业龙头),而无论是云南白药还是艾尔建,不务正业都是公司的一种发展策略。

而对于华东医药,无论是仿制药业务,还是创新药业务,都不同程度上受到降价政策的影响。转型医美更多是人口老龄化日益严重,医保控费空前压力下的一种无奈选择。

制药公司因为营收压力去做消费类业务无可厚非,但如果越来越多的制药公司都来做消费品后,谁来生产未来老百姓吃得起而且有用的好药,是市场热度散去后大家要考虑的问题。

参考文献:

[1] 非手术类全产品线布局完整,医美业务亟待腾飞,广发证券

[2] “颜值经济”时代来临,医美业务激发公司新活力,华创证券

相关推荐

华东医药变成了“华东医美”

新氧刚刚在美国上市,互联网医美领域最先上市的为何是他?

医美机构是不是下一个“爱尔眼科”?

36氪首发 | 医美直播进入红利期?「变美日记」完成数百万元天使轮融资

医美第一股美国上市:巨头已入场,整形美容市场仍是蓝海

聚焦医药营销数字化,「医百科技」完成数千万美元A+轮融资

1药网联合创始人兼执行董事长于刚:疫情之后互联网医药健康产业发展趋势 | WISE2020新经济领风者大会医疗峰会

张艺兴、刘诗诗等起诉互联网医美平台“更美APP”

繁荣背后:医美机构盈利有多难?

美年大健康该做一次体检了

网址: 华东医药变成了“华东医美” http://www.xishuta.com/zhidaoview17628.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180