八年后二次上市,汽车之家的“钱”途与前途

编者按:本文来自微信公众号“商业数据派”(ID:business-data),作者:吴明辉,编辑:王一粟,36氪经授权发布。

而随着字节跳动旗下的懂车帝与背靠腾讯的易车,在庞大流量的滋养下向车生态扩张时,汽车之家在线营销这一新增长点也将迎来残酷的成人礼,还需加速奔跑才行。

2021年3月3日,《香港经济日报》消息,汽车之家已经通过上市聆讯,获批在港交所上市。报道称,汽车之家将发售3030万股股票,拟以最高每股251.8元发行,寻求通过香港上市筹资至多9.84亿美元,并于3月15日在港交所正式上市。

其招股书显示,汽车之家2020年度媒体服务收入34.55亿元人民币,同比下降5.42%;线索服务收入31.99亿,同比下降2.79%;在线营销及其他收入为20.05亿,同比增长34.47%。而全年营业收入为86.58亿,较2019年84.20亿同比增长2.83%。

在整体业务增长放缓的同时,其自2016年最大股东由澳大利亚电信公司变更为云辰资本(平安集团全资子公司)后,平安集团在2020年也首次减持。汽车之家与云辰资本向美国证监会递交的文件显示,平安集团2020年合计减持股份310万股,单价为82.1美元,套现约2.55亿美元。

增长趋缓、平安减持,汽车之家需要一个契机稳定军心,赴港二次上市或许是这样一个机会。

2019年,阿里巴巴在香港二次上市,上市第一日便以39993亿港元市值夺去了腾讯港股龙头之位;2020年,网易二次上市后股价高开涨幅8%,市值攀上4500亿港元;同年京东正式在港挂牌的前一夜,其在美股就涨了2.36%,当日港股开盘涨幅更是超过了6%,赴港二次上市还在红利期。

如今汽车之家选择二次上市,一方面是分摊贸易摩擦的风险,同时提振股价;另一方面,通过二次上市斩获一笔百亿人民币融资,将陷入了增长瓶颈的媒体服务与线索服务两项核心业务拯救出来,同时通过加速在线营销及其他业务的奔跑,用新的增长引擎提升汽车之家的价值。

但理想总是丰满,现实总是很骨感。

汽车之家“心”老了

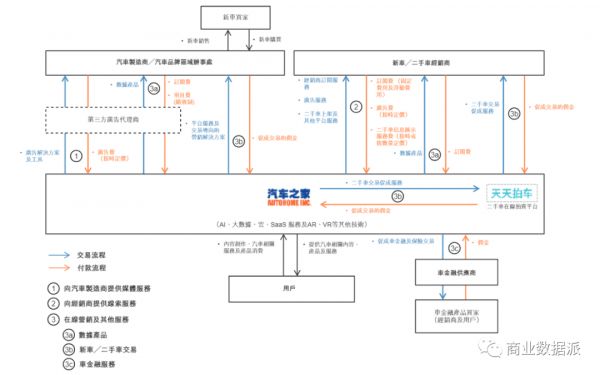

汽车之家目前业务主要包含三块:其一是为品牌推广、汽车销售等提供传播渠道的媒体服务;其二是为经销商与消费者信息互换提供牵线服务的线索服务;其三是为二手车、新车买卖家提供便利服务的在线营销业务,其中媒体服务为汽车之家整个生态的神经中枢。

2005年,李想创办了汽车之家,并在建站后不久发布了第一篇测试文章,在内容匮乏且网络带宽还在拨号的年代,图文内容足够吸引一大批汽车真爱粉兴奋好几天,这为汽车之家吸引到了第一批用户。到2006年时,汽车之家便以黑马之势跻身中国专业汽车网站前5名,而汽车之家直到2007年才成立营销中心,开始商业化。

但这一垂类媒体业务却一直在走下坡路。汽车之家招股书显示,2020年媒体服务业务全年营业收入为34.55亿,而汽车之家2017、2018、2019年媒体服务营收分别为30.66亿、35.08亿、36.53亿,汽车之家媒体服务业务增长愈发停滞。

汽车之家媒体服务业务愈发停滞与行业环境有着莫大关系。艾瑞资料显示,中国汽车行业,2018年7月中国的汽车行业经历了过往28年来的首次负增长,2019年、2020年中国汽车行业虽有所回暖,但产销依旧保持负增长。

而从汽车之家在招股书中公布的信息来看,汽车之家媒体服务业务的主要收入就来自汽车厂商品牌推广,汽车行业整体遇冷让汽车厂商缩减了营销预算,对于下游的汽车之家来说自然获得的推广项目规模与数量均有影响。数据显示,直接向汽车之家购买媒体服务的汽车厂商由2018年的103家缩减到2020年的92家。

数据来源:汽车之家招股书

不过其媒体服务发展变缓的更大原因,还在于懂车帝、易车等竞品的竞争。虽然易观千帆的数据显示(实时数据),汽车之家仍然以2893万MAU(月活跃用户人数)位于汽车资讯类APP TOP1,但其与易车、懂车帝的优势正在缩小。

其中懂车帝于2017年从今日头条汽车频道独立出去,仅用三年其用户MAU便高达1682万,得益于懂车帝自身及其背后今日头条庞大的流量池,越来越多车企选择与懂车帝进行品牌推广,这进一步加大了汽车之家媒体服务业务增长的阻力。

数据来源:易观千帆

而汽车之家另一大核心业务——线索服务业务也同样面临增长趋停的尴尬局面。招股书显示,汽车之家线索服务业务2020年营业收入为31.99亿,而其去年同期的营业收入则为32.76亿,同比下滑-2.35%,而其服务客户数也由2018年的28613家三连降至24517家。

其原因与懂车帝等竞品开始做线索服务也有关。懂车帝总裁何戬曾透露:“自2019年10月启动直播业务,懂车帝只用10个月时间,就成为国内最大的汽车直播平台。现在,每3家中国经销商就有1家在懂车帝直播,每天有近2万用户通过懂车帝直播与经销商联系。”

虽然汽车之家正通过加强人工智能、大数据与SaaS等新技术服务提供更多元的服务,但其在加入新服务的同时却对经销商上涨会员费,在2019年与经销商爆发矛盾,使其遭到4家大型经销商封杀。即便是后续在矛盾得到化解、短期内业绩未受到明显影响,这也让这些经销商更加坚定地“不把鸡蛋放在一个篮子里”,最终,其线索服务业务一度陷入趋停的尴尬境地。

融入平安,是祸是福

虽然汽车之家媒体服务与线索服务两大核心业务发展受阻,但似乎也找到了新的增长引擎。

汽车之家招股书显示,2020年汽车之家在线营销及其他业务营业收入为20.05亿元,较2019年14.91亿元同比增长34.47%,而其占总营收的比重也由2018年年初的7.22%增长至如今的23.2%,在线营销及其他业务正以肉眼可见的速度成为汽车之家的第三大业务。

汽车之家的在线营销业务源自2014年,先是上线汽车商城,开启了从媒体到电商的转型,其同年9月又推出了汽车金融业务。但前期,汽车之家在线营销业务发展并不快,其到2016年第二季度时,营业收入也才仅为3.094 亿元,其中汽车直销占在线市场营收的96.7%。

汽车之家在线营销业务真正规模化且高速发展,还是在2016年平安集团全资子公司云辰资本亿16亿美元从澳大利亚电信公司手上,获得汽车之家47.7%的股权之后。

“汽车之家必须面对汽车市场的变化,用互联网赋能汽车产业,打造一个汽车生态圈。而该汽车生态圈主要围绕汽车消费从选车、买车、用车、置换等整个汽车生活周期角度,打造一个完整的产业闭环。”2016年10月,汽车之家新任CEO陆敏在首次公开亮相时这样说道。

对此,陆敏对汽车之家的汽车生态提出了“4+1”战略,“4”即代表车媒体、车电商、车金融、车生活,而“1”则是基于内容的垂直领域公司”转型升级为“基于数据技术的‘汽车’公司”1个核心。

而在“4+1”战略提出之时,汽车之家在车媒体领域已经十分成熟,而在车电商项目上也有所起色,仅车金融与车生活还处于萌芽阶段。作为曾经中国平安的执行董事、首席保险业务执行官与首席信息执行官,陆敏的第一步便是对汽车金融动手。

“汽车之家最大的优势就是具备场景化,今后我们也会用各种场景化的金融玩法,与年轻的消费者进行有趣的互动,从而构成一个生态圈,”陆敏说道。2016年12月,陆敏公开讲话2个月后,汽车之家便在“发现”版块中便独立上线了金融频道。

汽车之家在金融领域的业务,多是由旗下的家家金融与平安银行合作展开,包括新车贷款、融资租赁、车主贷等等;而车险服务上,汽车之家则是通过收购——于2017年取得了上海天合的全部股份与在中国的保险业务,至此汽车之家在金融上的任督二脉全部打开,但在捞金的同时也成为了不少消费者口中的槽点。

另外,汽车之家的金融业务还存在转化率低的问题。据新流财经报道,一位平安壹钱包的经理在2020年对汽车之家做过入场探查,他们想将旗下的信贷产品接入进去导流,但发现这个渠道不太理想。汽车之家的用户并非都是有车一族,所以客群质量比较差,量级也较小,他们预计通过率只有5%左右。

时间来到2018年,汽车之家在原来的“4+1”战略上提出了构建一个连接汽车行业所有参与者的集成生态系统的设想,二手车作为其当前业务的短板则成为了“补课”的目标。同年,汽车之家通过8%的三年期可转换债券的形式完成对二手车拍卖平台天天拍车的投资,并于2020年完成对天天拍车的进一步投资,而后者在2019年时其二手车交易量便达到了24万辆,据其招股书中称,是中国最大的二手车交易平台。

除了金融与二手车业务的突击外,汽车之家在平安管理层入驻后还依托于平安集团的技术支持,在AI、大数据、云服务及SaaS功能上的部署与变现上有所建树。汽车之家招股书显示,其中基于VR、AR技术打造的818全球超级车展,也吸引了超过70个汽车品牌、2400个经销商及2.60亿次播放量,而SaaS服务更是在2019年时就有36家汽车制造商使用。

通过融入平安集团生态圈,汽车之家在金融、二手车及其他服务上不断部署与变现,这促成了其在线营销及其他业务快速成长为汽车之家新的增长极,也使得其距汽车之“家”的距离更近了一步。

二次上市,意在扩张

核心业务发展受阻,新兴业务体量还不足以独挑大梁,在美股大盘一片哀嚎的大环境下,汽车之家其2020年财报发布不久后便“跌妈不认”了。

如今,汽车之家二次上市消息已经明确,但目前其在二级市场的处境并未改变。从股票交易平台的数据来看,汽车之家在3月3日确定上市时间后,在美股的股价反而下跌了,其中不少美股投资者认为:二次上市股套利空间有限,涨跌都不会太多。显然,汽车之家还并没有真正吃到回归潮的溢价红利。

汽车之家二次上市遇冷也在情理之中,毕竟其2018年、2019年、2020年三年毛利率均保持在88.7%上下,而近三年其营业利润率却由39.7%下滑至如今的36.4%,这表明汽车之家的运营效率还有待提升。

对此,汽车之家选择利用二次上市所获资金,通过投资公司的技术及产品开发,以增强用户参与度、盈利能力以及经营效率。其在这方面的布局早就体现在近期的产品中,例如利用VR、AR技术打造的818全球超级车展,为其吸引了超过70个汽车品牌、2400个经销商及2.60亿次的播放量;再比如利用AI、大数据等能力推出的SaaS解决方案,也能提升经销商与汽车厂商的客单价等。

除了加强技术开发对媒体、线索两大核心业务精细化运营外,二次上市对汽车之家的意义更多在于对业务扩张的支持。在汽车之家在招股书中也有明确表示,汽车之家二次上市募集到的资金30%用于投资公司的技术及产品开发、30%用于孵化新业务、30%用于发展汽车生态系统,而仅10%用于一般企业用途。

前面也有提及,2020年汽车之家媒体与线索两大核心业务不进反退,反而是在线营销及其他业务成为了主要增长动力,从汽车之家对二次上市所募集的资金分配来看,这也成为了其未来的发展重心。

在孵化新业务上,汽车之家自2016年提出“4+1”战略后,已经拓展出了汽车金融与二手车拍卖两个方向,并且目前均已成为汽车之家营收贡献者。未来,汽车之家也明确表示,将孵化如线上汽车售后服务等新业务。

而在海外业务方面,截止二次上市前,汽车之家在德国与英国均已经成立了相关业务公司,并且其面向海外市场的平台YesAuto也已登陆欧洲市场。据了解,汽车之家采用 ‘大中台+小前台’的组织模式,YesAuto的原则是“运营+内容生产本地化”,同时利用总部的产品和技术中台。

而在未来,汽车之家将目光锁定在了东南亚。

不过,YesAuto如何与本土平台竞争,从固化的市场脱颖而出?也仍是一个考验。

据汽车之家国际业务部负责人瞿蒙蒙介绍,上线运营8个月后,YesAuto单月独立用户访问数已突破百万,并与超过2200家本地经销商,十余家本地汽车OEM达成合作;线上车源也已接近45万辆,与本土头部竞品平台持平。

但是,汽车之家这些业务的扩张都是建立在足够的流量基础之上的,而随着字节跳动旗下的懂车帝与背靠腾讯的易车,在庞大流量的滋养下向车生态扩张时,汽车之家在线营销这一新增长点也将迎来残酷的成人礼,还需加速奔跑才行。

相关推荐

八年后二次上市,汽车之家的“钱”途与前途

准备二次上市的汽车之家悄悄杀入“汽车老家”

汽车之家赴港上市:平安系高管背景浓厚 中国平安持股49%

业绩猛增却股价下跌,背靠平安的汽车之家值得重点关注吗?

欠薪、摘牌、董事长被限制消费 前途汽车“前途”堪忧

网上车市,再造一个汽车之家?

汽车之家或死于直播?

「途歌」陨落:多处资金被冻结、拖欠房租官司重重

百度、B站二次上市将近,中概股回港又一次浪潮汹涌

平安产险170亿收购“汽车之家”26%股权

网址: 八年后二次上市,汽车之家的“钱”途与前途 http://www.xishuta.com/zhidaoview17642.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180