集采当前集体大跌,骨科如何走出第二曲线?

编者按:本文来自微信公众号“动脉网”(ID:vcbeat),作者:杨雪,36氪经授权发布。

一名学生曾经问著名人类学家玛格丽特·米德一个问题—— 到底什么是人类文明的最初标志?很多学生们猜想的答案是鱼钩、石器、火等等。然而米德说,人类文明最初的标志是我们发现了“一块折断之后又愈合的股骨”。

骨折后愈合的股骨意味着人类开始懂得帮助困难中的同类。治愈骨伤这一人类文明的标志已经发展成为一个全球百亿美元规模的市场。这个产品使用量大、种类繁多的市场,成为了医疗器械巨头的必争之地,骨科领域曾频繁诞生大额并购交易。2014年,强生以197亿美元收购辛迪斯;美敦力曾以8.16亿美元收购康辉医疗;2014年微创医疗曾以2.9亿美元收购Wright Medical公司关节重建业务。

但骨科这一风起云涌的市场,在2020年却迎来了至暗时刻。观察国内骨科上市企业的股价走势,2020年下半年来,无一例外地持续大跌,骨科领域已经蒸发了数百亿市值。

大博医疗股价已经腰斩,股价由2020年6月30日的119.78元,截止2021年3月10日跌到47.60元,公司市值蒸发超大半,仅剩191.46亿元;凯利泰从2020年7月13日的30.64元,截止2021年3月10日跌到10.02元,市值只剩72.44亿元。春立医疗从2020年7月13日的63港元,截止2021年3月10日跌到的19.280港元,市值只有66.68亿。

伴随着股价持续走颓的,还有机构减持。春立医疗(01858-HK)被摩根士丹利减持5.4825万。大博医疗的基金持仓在2020年第二季度有213只,2020年第三季度变为只有11只。曾在2019年以3.5亿元增持爱康医疗5000万股的高瓴资本也在2020年第二季度减持了爱康医疗。

动脉网经过调研,大跌背后主要的症结是集采预期释放的悲观情绪。骨科龙头股价走颓的时间点刚好是全国范围内高值耗材带量采购从办法出台到落地的时期。虽然第一批集采未涉及骨科,但骨科龙头已经在心脏支架的集采过程中感受到集采的杀伤力。

我们认为带量采购对于骨科行业的影响将不止停留在股价这一层面。带量采购不会只是一个现象级的事件,它会为整个产业带来系统性的机会。

行业毛利率超过80%,

人工关节价格有压缩空间

选取当下这一时机来讨论带量采购对于骨科行业的影响有着特殊的意义。一方面,此时,带量采购的冠脉支架已进入临床使用阶段,带量采购的影响已经从预测沉淀为事实,对于骨科带量采购也更具借鉴意义。另一方面,全国范围内骨科的带量采购结果预计将在今年5、6月落定,在这一关键政策落地前夕,骨科龙头威高骨科(IPO已过会)、春立正达(IPO受理)也纷纷到了冲刺科创板的关键时刻,解读带量采购这一未来骨科领域最大变数,能够帮助我们更好地理解骨科龙头企业的潜力。

第一批集采落地不久后,很快,第二批医用耗材采购清单流出,人工髋关节、人工膝关节、除颤器、封堵器、骨科材料、吻合器六大类产品中,骨科产品是重点。如今,骨科集采已经是箭在弦上业内人士预计集采的结果将在今年5-6月落地。

医保局已经针对骨科集采展开密集调研。2月22至23日,国家医疗保障局局长胡静林赴四川开展调研,实地考察了华西医院、华西口腔医院、四川省骨科医院关于骨科和口腔科医用耗材的采购、管理和使用情况。并就深入开展高值医药耗材集中带量采购听取了四川、江苏、内蒙古、天津等省(区、市)的思路,以及医疗机构的意见建议。

2月25至26日,国家医疗保障局副局长陈金甫调研了天津市医疗器械质量检验中心、正天医疗器械有限公司,了解骨科耗材生产流通情况,听取企业意见建议。

在心脏支架之后,骨科何以成为第二个医保局“开刀”的领域?原因在于骨科人工关节和心脏支架有着很多相似之处:全国用量大、价格高、高毛利,同时已经在该领域有充分竞争,并产生出国内较大型综合性公司,国产产品有一定的占有率。

在手术量上,全国的关节置换手术量近70万台,根据中国医师协会的数据,2018 年中国人工全髋关节置换手术 439,324 台,人工全膝关节置换手术 249,259 台,膝关节单髁置换手术 11,200 台。我国的PCI介入手术量2017年也达到了约70万例。

同时,根据美国骨科医师学会(AAOS)的数据,在 2014 年,美国已有 370,770 台髋关节置换手术和 680,150 台膝关节置换手术,合计超过百万台。我国的人工关节手术渗透率还较低,随着老龄化进程和人民生活水平的提高,预计关节置换手术量还将不断提高。

除了量大外,人工关节和心脏支架一样价格有着很大的压缩空间。

关于骨科集采大家最关心的依然是降价幅度。集采的冠脉支架的价格从上万元降到几百元,国家级带量采购的降价幅度大大高于此前的地方带量采购最低价。在骨科领域,击破地板价的幅度是否会再次重演?我们认为至少从毛利率、成本上看,人工关节价格和心脏支架一样拥有很大压缩空间。

首先同冠脉支架一样,骨科人工关节同样有着不小的利润压缩空间,骨科行业的毛利率普遍高于60%。2019年,大博医疗综合毛利率为85.61%;凯利泰综合毛利率为65.74%;爱康医疗毛综合利率为69.41%。

从具体的产品来看,首先将要进行带量采购的人工关节产品,关节类产品的毛利率在70%-80%。威高骨科科创板提交的招股书中的数据显示,威高骨科2019年脊柱类毛利率为90.95%,创伤类毛利率为83.83%;关节类毛利率为66.19%。

春立医疗招股书中公布的数据显示,标准髋关节假体毛利率为73.30%;标准膝关节假体毛利率为81.18%;标准肩关节毛利率为90.94%;定制关节假体产品90.25%;脊柱毛利率为72.26%。

综合来看,毛利率较高的产品主要是由于膝关节、肩关节假体产品体型较小,设计工艺相对复杂,毛利水平相对髋关节稍高。此外,定制类产品需要根据患者需求进行设计、生产周期更长,毛利率更高。

骨科人工关节的降价底线在哪里?根据春立医疗招股书数据,春立医疗标准髋关节假体,2020年1-6月毛利率为70.54%,而2020年1-6月标准髋关节假体出厂单价为1390.24元,根据这两个数据可以测算,春立医疗标准髋关节假体价格有压缩空间。

在出厂价和挂网价之间,还存在大幅度加价。在青海省公立医疗机构采购联盟骨科关节类高值医用耗材集中采购中,公布了入选的进口产品和国产产品全国现行医疗机构最低供货价数据,其中公布的国产产品现行最低价中,威高海星(威高骨科中高端关节品牌)的铸造钴铬钼合金人工膝关节股骨髁价格为26500元,人工髋关节假体中的股骨柄(生物型/骨水泥型)价格为22900元。进口厂家史赛克人工膝关节价格达到46966元,强生的单髁膝关节系统价格为28000元。

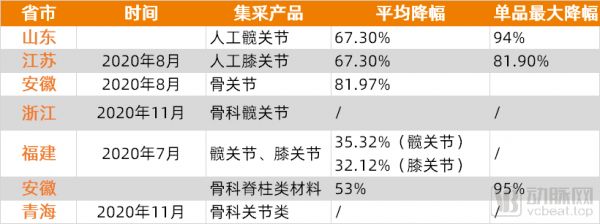

其次,参考安徽、浙江、江苏、福建等已经执行了骨科耗材带量采购的省份数据来看,单品最大降幅都超过90%。可以预见,未来随着“带量采购”政策的进一步推行,骨科整个行业终端价格存在大幅下降的风险。

国内骨科市场分散,

带量采购利好龙头

无论带量采购如何击穿地板价,但骨科依然是一个我国每年仅关节置换手术就有近70万台的市场,对于带量采购的最大顾虑其实不在于集采如何击穿地板价,而是谁会从集采这一厂家间的博弈中落败以及带量采购如何改写行业规则。

“带量采购”政策的核心是“以量换价”,即厂商降价,医疗机构保证采购用量。这一政策的推行对销售模式、产品售价及市场占有率都将带来巨大的影响。

在骨科领域,集采带来的最大影响是推动行业整合、提高行业集中度。

总体上来说,我国骨科医疗器械产业技术仍处于中等偏下水平。国内企业在产品设计、原材料加工、生产工艺、表面处理能力、工具制造等方面的技术水平仍有待提升。由于起步较晚,我国骨科医疗器械行业技术水平与国外同行业先进厂商相比存在一定的距离,进口依然占据主导地位。

根据标点信息相关报告,2019 年我国骨科植入医疗器械整体市场前五大公司分别为强生、美敦力、捷迈、史赛克及威高骨科,市场份额分别为 17.24%、9.70%、5.97%、5.19%及 4.61%;其中我国关节类植入医疗器械市场前五大公司分别为捷迈邦美、强生、爱康医疗、春立医疗及林克骨科。

一位骨科企业创始人表示:“在过去的十年,本土骨科企业用农村包围城市的方式占据了国内的二三线城市医院,但在很多手术量集中的一线城市的三甲医院,依然是进口产品主导。”

从细分领域来看,骨科四大细分领域分别是创伤类、脊柱类、关节类和运动医学。其中,创伤类为最大的细分市场,占比 29.80%;脊柱类排名第二,占比 28.23%;关节类排名第三,占比 27.77%。

在创伤领域,国产公司与外资公司在产品种类和品质上的区别较小,但骨科创伤产品类别众多,需要准备足够多的品类规格,对于代理商资金流动性要求较高,外资公司在代理商管理、全国学术医院的把控、库存优化、手术工具调配方面相比国产公司有更多的优势。而在技术含量更高的高端脊柱和关节领域,进口企业始终占据主导地位,尤其是关节领域,国产化程度低。

这个市场除了由进口产品主导外,另一大典型特征是大量的中小型企业,行业集中度低。一位业内人士表示,在创伤领域市场集中度CR5(五个企业集中率)不到40%,而在美国一家企业就可以占据超过40%的市场。

带量采购无疑将倒逼行业整合,改变医疗器械行业的散、乱、小、杂的现状,产生具有国际影响力的品牌,参与到国际竞争中去。有益于行业内具备较大经营规模、行业排名靠前的优势厂商。

除了倒逼行业整合外,带量采购也将改变骨科行业的商业模式,从经销为主转为直销为主。从短期来看,适应这一模式改变,骨科企业要面临一段时间的阵痛期。医疗集采的目的之一是希望压缩流通渠道费用,降低骨科企业营销费用。但动脉网发现,失去了经销商后骨科企业的销售费用出现了不降反增的现象。

原因在于,经销模式下,经销商在向医院销售产品过程中,往往还会提供跟台服务,承担着渠道开发、客户维护、并向终端客户提供术前咨询、物流辅助、跟台指导、清洗消毒、术后跟踪等骨科产品配套专业服务,最大程度满足医生手术需求。

带量采购模式下,中选产品预计将通过直接销售给医院,并根据需要在配送环节确定相应的配送商,公司客户结构将由经销商为主变成以医院等医疗机构为主。直销模式下,公司需要直接向服务商采购术前咨询、跟台指导、清洗消毒、术后跟踪等服务。从威高骨科的招股书数据来看,两票制实行以后,威高骨科直销模式占比不断提升,导致了2017年到2019年,威高骨科的销售从33.93%增加到40.25%。

虽然也有人质疑集采压缩了利润空间,将影响骨科企业后续的研发投入。但一位业内人士表示,骨科领域国内头部企业格局稳定,且主要公司的经济实力较高,均为上市公司,有一定的研发储备和企业产品线丰富,均已脱离单一产品线,抗风险能力较高。

但降价并非越低越好,一位二级市场证券分析师表示,参考国外的骨科耗材价格,降价70%大约和国外的价格差不多。国内的价格降太多,其实对患者对医生对产业发展都没什么好处,从长远看,还有可能会导致医保费用支出会增多。

手术机器人、高端产品线,

哪一个才是骨科第二增长

回顾骨科超过20年的发展,中国的骨科行业已经成长出一批龙头,骨科已经告别无序增长时期,企业之间的竞争更具综合性。如何从中国的细分领域龙头到世界型的综合龙头,从提供单一的产品到提供多元的解决方案,打造多元增长极,一直是骨科行业需要突破的关键点。而带量采购不过是加速了这一原本的进程。

通过梳理和访谈,我们把国内骨科企业寻找新的业务增长点的尝试分为两类:一是通过并购扩张产品线;二是加大研发投入,布局骨科领域更高端的产品和新兴的技术,例如骨科手术机器人、3D打印。

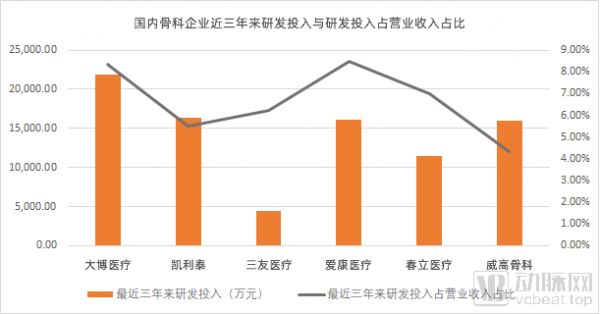

先来看能够固其根本的研发投入产品。国内主要骨科企业的近三年来的研发投入占比都未超过营业收入的10%,资金规模和研发投入依然较小。我国骨科行业依然处于相对初级的阶段,国内主要的骨科企业追平国外企业还有很多技术空白需要填补。

一位骨科厂家表示:“国产骨科产品和进口产品差距最小的是创伤类产品,其次是脊柱,国内厂家也主要集中于创伤和脊柱这两大领域,人工关节是科技含量较高、附加值较高、进入门槛较高的骨科细分领域。运动医学领域的差距最大。国产替代除了要解决技术瓶颈外,还要经过产业化的进程,有的领域是技术瓶颈突破了,但在产业化上不够好。”

从具体技术上看,国产品牌在假体材料、假体形状设计、手术定位器械精确度、关节表面光洁度、与骨的接触面的处理等技术上与进口产品尚有差距。这些差距之处也是国内骨科企业研发投入的重点。

以威高骨科为例,威高骨科的主要在研产品包括双涂层融合器、单髁膝关节、骨小梁椎间融合器、新型 3D打印髋关节系统、生物诱导型可吸收带线锚钉,而预算超过1000万的项目主要集中在运动医学、关节和与骨接触面的处理技术方面。

着眼于高端产品,填补国产空白是骨科龙头的重点之一,此外,我们发现国内骨科龙头正在从专注于内生性增长到向并购布局外源性增长。通过并购可以让企业绕过漫长的研发阶段拥有国际领先的技术,快速占领市场空白的领域,加快产品上市的步伐。

参考国外巨头发展路线,国外巨头成长的过程也存在较多的兼收并购情况,巩固优势、补齐短板,在领域内逐渐达到领先地位。

在并购布局中,最受关注的领域就是手术机器人。

微创医疗在2020年高调宣布进军手术机器人领域,一入场就覆盖了腔镜、骨科、血管介入、自然腔道、经皮穿刺五大“黄金赛道”。威高的腹腔镜手术机器人在2020年已经完成了168例的临床试验。2015年威高也成立了骨科手术机器人公司,注册资本2000万元,威高集团持股95%。

强生、美敦力、捷迈等巨头也没有错过手术机器人,国内企业通过收购和研发投入的方式布局,缩小了与巨头差距。可以期待,未来骨科领域的竞争将不止于创伤、脊柱、关节、运动医学这四大传统领域,骨科手术机器人领域也将会成为骨科企业间的竞技场。

虽然骨科集采的结局不知道什么时候来,但如何承接集采考验的不只是成本是否足够低,降价底线够低的问题,考验的其实是企业能否有持续创新能力、多元的产品线以及本土化和海外的商业能力。集采会改写行业格局,但改变不了中国一定会诞生一家伟大的高值耗材企业的事实。

相关推荐

集采当前集体大跌,骨科如何走出第二曲线?

美敦力发布2021Q3财报,披露中国耗材集采影响

受集采影响后的中国生物制药,后劲还有多大?

知乎IPO,一个经典的“第二曲线”式教学案例

900亿花落谁家?三大运营商5G集采盘点

如何走出物联网死亡之井?

50%购物中心亏损,元昆创投边超:第二增长曲线如何打开?

36氪首发 | “得关节者得天下”,人工关节企业「安颂科技」获超亿元B轮融资

氪记 | 灵魂砍价杀不死好公司,8000亿「医疗器械」还是百分百好赛道

Zoom和Slack的第二曲线

网址: 集采当前集体大跌,骨科如何走出第二曲线? http://www.xishuta.com/zhidaoview17811.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180