怪兽充电想上市,共享充电宝是闷声发大财还是给商户打工?

编者按:本文来自微信公众号“深燃”(ID:shenrancaijing),作者 | 王敏 ,编辑 | 向小园 ,36氪经授权发布。

“共享经济第一股”要诞生了?

美东时间3月12日美股盘后,怪兽充电正式向美国证券交易委员会 (SEC) 递交招股文件,拟在纳斯达克挂牌上市。这是继2020年7月小电科技接受创业板上市辅导之后,共享充电宝领域又一家冲击IPO的企业。

共享充电宝行业于2014年兴起,在2017年高速发展,经过多轮洗牌后,2019年行业“三电一兽” (来电科技、街电科技、小电科技、怪兽充电) 的市场格局基本形成,2020年,“搅局者”美团充电宝业务的再次重启,则为这个市场增添了一些变数。而早在2018年下半年,多家选手便已纷纷宣布实现盈利,被行业调侃为“闷声发大财”。

如今,怪兽充电招股书披露,也揭开了这个行业盈利真相的最后面纱。

招股书显示,怪兽充电2019年营收为20.22亿元,2020年营收达28.09亿元,同比增长38.9%。净利润方面,2019年,怪兽充电净利润为1.67亿元,净利率为8.2%,2020年,怪兽充电净利润为7542.7万元,同比下降55.43%,净利率为2.7%。近两年,怪兽充电营收高速增长的同时,虽 然保持着盈利,但利润是越来越薄。

自2016年“共享元年”后,共享经济经过野蛮发展后逐渐降温,共享充电宝经过大浪淘沙,竟然领先网约车,率先进入争夺“共享经济第一股”的新阶段。曾在2017年被王思聪评价为“要是能成我吃X,立帖为证”的共享充电宝模式,尽管屡受质疑,但从怪兽充电招股书公布的数据看,共享充电宝是一门赚钱的生意。至于这门生意究竟能否长久持续,或许可以通过这份招股书一探究竟。

01 营收越来越高,利润越来越薄

怪兽充电是“三电一兽”中最晚诞生的,成立于共享充电宝行业蓬勃发展的2017年,也是这一年,行业创造了40天融资11笔的历史。怪兽充电算得上后来者居上,当年3月成立,在9个月内迅速完成了天使轮、A轮、B轮三轮超3亿元融资。

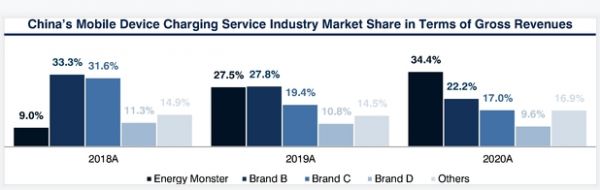

据艾瑞咨询相关报告,中国共享充电宝行业历史虽短,但已经有几个相对较大的参与者,行业的前四名参与者在2020年的总收入占该行业总收入的83.1%,而怪兽充电在前四名中排名第一,在收入维度上,算得上是中国最大的共享充电宝服务提供商。

按总收入计,中国移动设备充电服务市场当前的竞争格局 来源 / 艾瑞咨询

根据招股书,2019、2020年,怪兽充电的营收分别为20.22亿元、28.09亿元,净利润分别为1.67亿元、7542.7万元。

其中2020年营收同比增长38.9%,招股书指出,这是由于POI (商户点位) 数量增加、移动设备充电的收入增长。2020年一年,怪兽充电合作的点位增加了7.6万,增加到66.4万个,可用移动电源增加了81.8万个,增至536.08万个。

截至2020年9月30日,怪兽充电在中国拥有超过63万个POI网络,并且自成立以来已累积了2亿多注册用户。

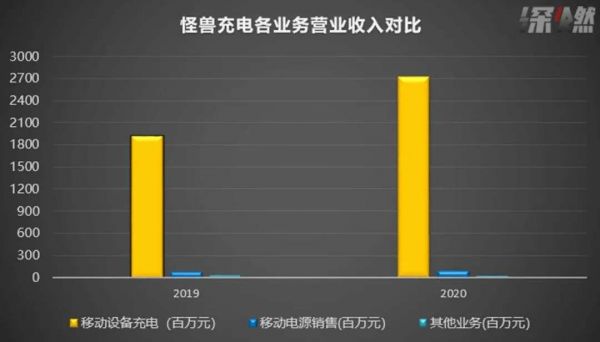

从营收构成看,共享充电宝收入是绝对的大头 。怪兽充电的收入主要是移动设备充电业务、移动电源销售以及其他收入三部分,但高度依赖移动设备充电业务即共享充电宝,近两年这部分的收入为19.24亿元、27.12亿元,占总收入的比例分别为95.2%、96.5%。还有一小部分来自充电宝销售,近两年的收入规模分别为7044.8万元、7759.8万元,占比只有3.5%、2.8%。剩下的其他收入以广告收入为主,就更少了,占比在1%左右。

怪兽充电各部分营收占比图 ,制图 / 深燃

也因为此,2020年初面对疫情,怪兽充电大受打击,在2020年Q1还出现了亏损的情况。根据招股书,怪兽充电2020Q1净亏损1.37亿元,而上年同期净利润为1386.7万元。

共享充电宝行业是一个高毛利的行业,我们来看看为什么怪兽充电在过去两年里实现了营收的大幅增长,并且保持盈利,净利润却没有保持正向的增长。

在以共享充电宝的租金收入为主要来源的共享充电宝行业,主战场则一直在于点位的抢夺。而怪兽充电净利润大幅下降,也与疫情之下点位的变化有密切的联系。

一方面,疫情之下线下停摆导致收入降低。根据招股书,在疫情期间,怪兽充电许多商户点位合作伙伴暂时或永久关闭运营,从而对怪兽POI覆盖范围和财务业绩造成负面影响,2020年继Q1净亏损1.37亿元后,上半年依然保持亏损状态,而2019上半年净利润为6495万元。

而另一方面,在日趋激烈的行业竞争中,怪兽充电必须要付出巨大的成本,尤其是营业成本和营销费用几乎是在翻倍的增长。在支出中增长最高的营销费用,主要是用于对合作伙伴的激励费用,包括佣金和入场费以及向业务开发人员支付的报酬。这笔费用在过去两年分别为13.62亿元、21.21亿元,增长率为55.87%。

怪兽充电的共享充电宝业务有直营模式和代理商模式两种模式。直营模式是和点位合作伙伴进行协商,向其支付激励费用,包括入场费和佣金。后一种模式下,怪兽充电可以利用他们的本地业务网络来进行业务扩张,他们需要购置机柜,同时获得分成。

在总激励费用中,怪兽充电的入场费则从2019年的1.06亿元增至2020年的3.8亿元,增长了约260%。支付给合作伙伴的佣金从2019年的8.22亿元增加45.5%至2020年的11.96亿元,佣金费率相对稳定,分别为42.7%和44.1%。

经历了疫情之后,从怪兽充电的入场费和佣金支出水涨船高可以窥见,整个行业的竞争越来越激烈,内卷越来越严重。

02 怪兽接下来要如何充电?

从怪兽充电招股书公布的股权架构来看,其管理层依旧对公司拥有控制权。而在股东中,阿里为第一大股东,持股16.5%。此外,高瓴持股11.7%,顺为持股8.8%,软银亚洲持股7.7%,小米和新天域均持股7.5%,云九和CMC分别持股5.8%和5.4%。

同时,值得注意的是,据招股书披露,在上市前,怪兽充电完成了超2亿美元的D轮融资,由阿里、CMC领投,凯雷、高瓴、软银亚洲跟投。

怪兽充电得以汇集诸多明星投资机构,是因为共享充电宝行业确实有着不小的市场空间。根据艾瑞咨询报告,中国移动设备充电服务市场规模将从2020年的90亿元增长到2028年的1063亿元,复合年增长率为36.2%。

与此同时,行业头部几家选手积累了大量的用户数量。除了怪兽充电用户突破2亿外,其他几家头部选手的官方数据显示,小电已经进入了1600多所城市,用户量近2亿;来电截至2020年10月注册用户超2亿;街电截至2020年11月注册用户量已近3亿。

一二线城市共享充电宝行业竞争已经非常激烈,但这之外的下沉市场依然大有可为。艾瑞咨询此前发布的《2020年共享充电宝行业分析报告》显示,共享充电宝整体线下消费场景渗透率在20%-30%之间,点位的布局尚未饱和,尤其是三四线城市还有较大的开发空间。

来源 / Unsplash

但不容忽视的是,这个行业盈利模式相对单一,且成本不断增高,在这个节点上选择上市争夺“共享经济第一股”,怪兽充电有点迫不及待的意味。

截至2020年12月底,怪兽充电的现金及现金等价物、有限制用途的资金以及短期投资金额分别为12.52亿元、5100.8万元、1.71亿元。尽管账面资金不少,但招股书中也提到了几点风险因素,比如:行业竞争激烈,企业在定价时面临压力,进而在扩大POI覆盖范围时便会遇阻,导致失去市场份额。

不同场景下,充电宝的使用费用定价不同已经成为行业普遍现象,怪兽充电自然也是如此。有网友曾因为使用怪兽充电不足两小时收费8元吐槽“怪兽充电改名吞金兽充电了?”

同时,如果竞争对手提供了更有优惠的激励措施,便会倒逼怪兽充电提升对合作伙伴的激励措施,这可能会损害未来的盈利能力。

即使是头部选手,为了获得更多的市场份额,也不得不继续在争夺商户点位、招募代理商方面加大投入。进入2021年,怪兽充电先后宣布与深圳老碗会、巴邑火锅、美宜佳、邻几便利店等达成合作,不断扩大KA (Key Account关键客户) 网络,想必未来在入场费、佣金方面的投入会持续加大。

此外,怪兽充电作为一个仅仅成立4年的新公司,是否能够一直维持如今的增长率还是一个未知数,而未来,手机电池续航寿命的延长或快充技术的发展,或将导致用户对共享充电宝的刚需性减弱,同时也可能会对运营商提高价格产生压力。

不可否认,共享充电宝凭借着其服务模式相对较轻,准入门槛较低,容易复制等特点吸引了大量选手。但同时,这个行业还存在着诸多不确定性,行业选手不能仅仅关注当前的营收增幅、市场占有率,而应当深耕用户,聚焦服务,才能走得更长远。

相关推荐

怪兽充电想上市,共享充电宝是闷声发大财还是给商户打工?

悄悄涨价的共享充电宝,真的在闷声发大财?

共享充电宝再迎春天?怪兽充电官宣完成5亿元C轮融资

共享充电宝两年肉搏战

风口遗猪,共享充电宝还是门持久的好生意吗?

共享充电宝的“无限战争”

共享充电宝悄悄涨价,你还有“充电自由”吗?

共享充电宝“终局之战”

怪兽充电冲击“共享经济第一股”,共享充电的暴利时代

共享充电宝盈利一年多,仍在生存线挣扎?

网址: 怪兽充电想上市,共享充电宝是闷声发大财还是给商户打工? http://www.xishuta.com/zhidaoview17877.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180