饭碗支在苹果脚背上的欧菲光们,是时候进行价值重估了?

出品|公司研究室

文|曲奇

这两天,随着欧菲光被踢出苹果产业链的传闻坐实,消费电子行业是否需要进行价值重估这一话题,引起热议。私募基金管理人梁宏直言,过于依赖单一客户的公司,给20倍PE都很高了。

行业景气度高的时候,欧菲光等公司靠着苹果的光环,市值水涨船高,其自身举债扩张、资产质量差、客户单一等风险都被市场无视了。即便现在,欧菲光股价较2020年高点跌去了60%,仍有26倍估值。无论是市场还是公司,都应该审视一下,除了苹果这样的大客户,自己还有哪些价值。

过度依赖单一客户,20倍PE都很高了

有些时候,市场上的“谣言”都是预言。

3月16日晚,欧菲光称,近日收到境外特定客户通知,该特定客户计划终止与公司及其子公司的采购关系,后续公司将不再从该特定客户取得现有业务订单。

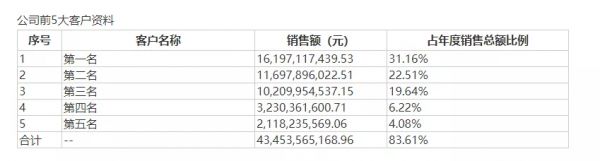

根据欧菲光的公告,2019年欧菲光来自该特定客户的收入为116.98亿元,占公司总收入的22.51%,与2019年公司年报中的第二大客户数据吻合。

欧菲光曾在一场策略会上表示,2019年前三大客户是华为、苹果和小米。对此,外界认为,其公告中的那个境外特定客户就是苹果。在这则公告影响下,3月17日,欧菲光一字跌停,封单超105万手。

2020年7月,欧菲光被美国列入“实体清单”,9月市场上就有传闻称,欧菲光将被踢出苹果产业链。尽管公司多次否认,但市场早已用脚投票。截至2021年3月18日,欧菲光股价8.93元/股,较2020年7月高点23.62元/股,跌幅超过60%,市值蒸发超200亿元。

随着欧菲光的传闻坐实,苹果产业链上的公司价值都面临重估,过度依赖苹果的公司,须趁早重新审视自己的处境。

对此,梁宏表示:“消费电子行业里,我认为过分依赖单一大客户的企业,估值角度只能给低估值。我从来不会给过分依赖单一大客户的公司高估值。20PE已经很高了。”

2019年,欧菲光前3大客户收入占比73.31%,依赖度极高,现在丢掉百亿大单的客户,对欧菲光短期业绩造成的冲击不言而喻。Wind数据显示,3月18日盘后,欧菲光动态市盈率26.2倍,仍高于梁宏给出的20倍PE估值。

客户依赖度高,是几个“果链”公司的共性。

2019年,立讯精密、歌尔股份、蓝思科技的第一大客户收入占比分别为55.43%、40.65%、43.07%。Wind数据显示,上述3家公司的动态市盈率分别为41.6倍、33.0倍、26.2倍。

举债扩张现金流紧绷,高应收高存货资产质量很差

欧菲光、歌尔股份等“果链”公司,还有其他的共性,诸如高应收账款和高存货。

2020年9月末,欧菲光应收账款91.10亿,占总资产23.17%,占净资产78.10%;存货62.45亿,占总资产15.88%,占净资产53.61%。

消费电子行业的产品,生命周期短,迭代速度快。而且欧菲光采用“以销定产”的经营模式,以苹果等公司的需求指导生产,既要提前备货,又可能因苹果等公司产品不畅销,导致库存积压。2018年,欧菲光计提存货跌价准备为15.60亿,导致当年亏损5.30亿。

为了满足苹果的需求,近年来欧菲光的固定资产一直在增长,2011年末还只有7.08亿,2019年末达到110.63亿。市场景气度高的时候,不断扩张的资产会让公司营收高速增长,但景气度下降时,或者被苹果踢出供应链名单后,固定资产的摊销和减值对公司来说会十分致命。

2020年12月,欧菲光发布公告称,计提资产减值准备9327.36万元,预计净损失329.05万元,预计将减少2020年度上市公司净利润人民币329.05万元。或许,这只是预演。

欧菲光的资产质量差,负债端也不安全。2020年9月末,其短期借款48.91亿,一年内到期的非流动负债43.59亿,短期有息负债合计92.50亿。但期末,欧菲光的货币资金只有35.21亿,资金缺口高达57.29亿,现金流非常紧绷。

2020年前3季度,欧菲光收入370.59亿,毛利却只有39.47亿,毛利率只有10.65%,净利润8.26亿,净利率2.23%。欧菲光做着华为、苹果、小米的生意,看似光鲜,其实是巨头们的打工仔,别人吃肉他喝汤。

借着苹果的光环,欧菲光在2018年前走出一波超牛行情,其举债扩张、高应收账款、高存货等风险都被市场无视。如今,欧菲光被踢出苹果产业链,其他和欧菲光可能面临同样问题的“果链”公司,也应该反思一下自己是否过度依赖苹果,如果下一个被苹果除名的公司是自己,接下来该如何做?

市场是时候对“果链”公司进行价值重估了。

相关推荐

饭碗支在苹果脚背上的欧菲光们,是时候进行价值重估了?

昨天,欧菲光被踢出苹果供应链

被“踢出”苹果产业链?欧菲光开盘一字跌停,半年内市值蒸发超200亿 | 科股宝

闻泰科技拟收购欧菲光摄像头相关业务资产,将成苹果摄像头供应商?

欧菲光回应被列入实体清单:未收到正式通知

欧菲光回应“卖厂”传闻:拟出售子公司,未与立讯精密签署任何协议

欧菲光:关于被美国大客户剔除供应链名单等信息为不实传闻

欧菲光回应被美纳入实体清单:暂未收到相关文件

新冠疫情的背后:重估搜索价值

华为可能撑得住,但供应商们危险了?

网址: 饭碗支在苹果脚背上的欧菲光们,是时候进行价值重估了? http://www.xishuta.com/zhidaoview18017.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180