印度第一家上市游戏公司,什么来头?

本文来自微信公众号:志象网(ID:passagegroup),作者:袁明晰,原文标题:《PUBG被封,但印度迎来首家上市游戏公司》,题图来自视觉中国

Nazara第二次冲刺上市,对这家总部位于孟买的游戏公司来说,这一刻等了太久。

一方面,近年来,由于流量资费大幅降低,印度游戏行业对此寄予厚望。不同的是,Nazara已经成立二十多年。它诞生于2000年,是一家移动游戏开发商和发行商,覆盖休闲游戏、真金游戏、早教游戏、电竞和奇幻游戏等。其产品组合涵盖休闲游戏应用程序,例如CarromClash、WCC(世界板球锦标赛的简称)、梦幻体育平台Halaplay,游戏和学习应用程序Kiddopia、Nodwin和Sportskeeda等电竞公司和测验应用程序Qunamia。

另一方面,这是Nazara第二次尝试IPO。2018年时,Nazara就发布招股说明,但因为市场的不确定性,最终放弃上市。据两名知情人士透露,由于低估值和长期资本利得税规定的影响,Nazara决定退出。“市场情绪不太乐观,尤其是对于游戏公司而言,”一位不愿透露姓名的投资者表示,“这意味着Nazara决定等待,并在适当的时刻出击。”

此时Nazara要进行IPO,时机再合适不过了。在印度,在受疫情影响,用户花在移动手机和互联网上的时间大幅增加,资本也在持续流入。这一背景下,IPO有望为Nazara带来更大发展空间。如果Nazara成功上市,将会是印度第一家上市的游戏公司。Nazara的IPO表现,被视为投资者对整个行业信心的试金石。

而这对中国投资者而言,可谓五味杂陈。PUBG曾是印度用户最喜欢的游戏,在去年年中被印度政府封杀。而现在,印度游戏从业者却正迎来自己的高光时刻。

IPO正当时

现在已经是Nazara最好的机会了。就在本周,Nazara持有55%股份的Nodwin Gaming筹集了16.4亿卢比的资金,估值110亿卢比。1月初,Nazara向SEBI(印度证监会)提交IPO初步文件的几周后,从Instant Growth筹集了10亿卢比的资金。在Plutus Wealth Management及其合伙人收购了价值超过50亿卢比的股份之后,Nazara允许其最早的投资者WestBridge Capital退出。

多年来,Nazara已经从Turtle Entertainment GmbH、IIFL Special Opportunities Fund和亿万富翁投资者Rakesh Jhunjhunwala等处筹集了超过1.4亿美元的资金——所有人都在等待着他们的回报。

Rurash Financials的常务董事Ranjit Jha说,因为Nazara已经成立了很长时间,并且拥有多种产品和业务线,因此在上市时很容易获得较高的溢价。“他们遵循非常出色的并购游戏规则,这与Cisco多年前的做法相似,” Jha说,“凭借Nodwin Gaming、Kiddopia、Halaplay等公司的支持,Nazara将能够涉足很多领域。”

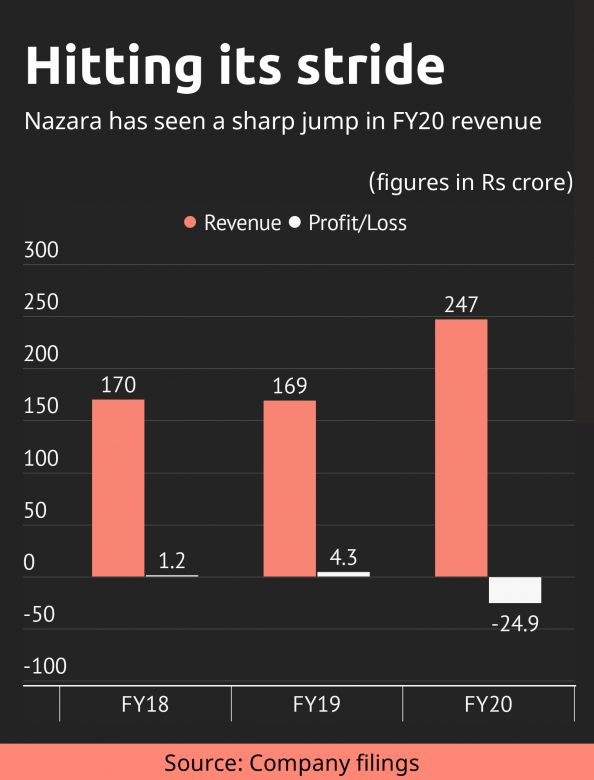

对Nodwin Gaming的最新投资也将助力Nazara进行IPO。Nazara的业绩回报记录也是如此。2019至2020年,Nazara的营业收入为24.7亿卢比,高于2018至2019年的16.9亿卢比。该公司的目标是在2020至2021年达到45亿卢比。2019至2020年,该公司净亏损2.49亿卢比,而2018至2019年的利润为4300万卢比。

JST投资公司创始人兼首席运营官Aditya Kondawar表示,在未上市市场中,过去一年里,Nazara提供了2.3倍的回报率——从每股450卢比增加到目前的1450卢比。他对Nazara的IPO十分看好。

不过短期内,Nazara的也不轻松。

真金的麻烦

公司的一项重要业务遇阻,这就是真金游戏。

如果有一件事情不断地使印度的游戏公司措手不及的话,那就是法规。近年来,政府和法院都对涉及真金的游戏都表示担忧。泰米尔纳德邦(Tamil Nadu)和安得拉邦(Andhra Pradesh)禁止了所有形式的真金游戏,而在一系列自杀事件之后,卡纳塔克邦(Karnataka)也正思考这一问题。

对大多数游戏公司来说,不利的法规或法院命令很可能是两个最大的障碍。但是,Nazara的情况比行业内一些领先的公司要好一些。大多数做真金游戏的公司都倾向于专注特定的类别,无论是幻想体育(例如Dream11)还是在线纸牌游戏。而对Nazara而言,真金游戏占2019至2020年收入的17%左右,借助种类繁多的产品,其承担的风险相对更小。

“Nazara账面很好,有粘性用户群,可以为早期投资者提供丰厚的回报,”政策智库IndiaTech的首席执行官Rameesh Kailasam说,“但可能要小心法规和政府规范的影响,不论在印度还是国外。”

此外,它还面临财务上的挑战。

Rurash Financials的一份报告特别指出,Nazara的营业利润在过去五年中有所下降,主要原因是多次并购,其中包括Nodwin Gaming 55%的股份和Halaplay 36%的股份和许多其他公司(总计约20亿卢比),再加上整合公司所需的时间,意味着利润受到了打击。根据该报告,尽管Nazara似乎拥有足够的资产,可以通过平衡近期和长期的收入增长实现正EBITDA利润率,但该公司仍需密切关注业务。

获取内容成本的上升可能进一步阻碍其增长。Nazara的招股说明书称,支付给向游戏发行商的最低付款额的提高,可能会对公司的增长和盈利能力产生不利影响。“Nazara会进行一次成功的IPO,但这些因素将持续决定其增长前景。”一位分析师表示。如果平台想要更多的收入份额,他们的底线将会受到影响,对该行业的监管产生的影响也一样。

走向哪里?

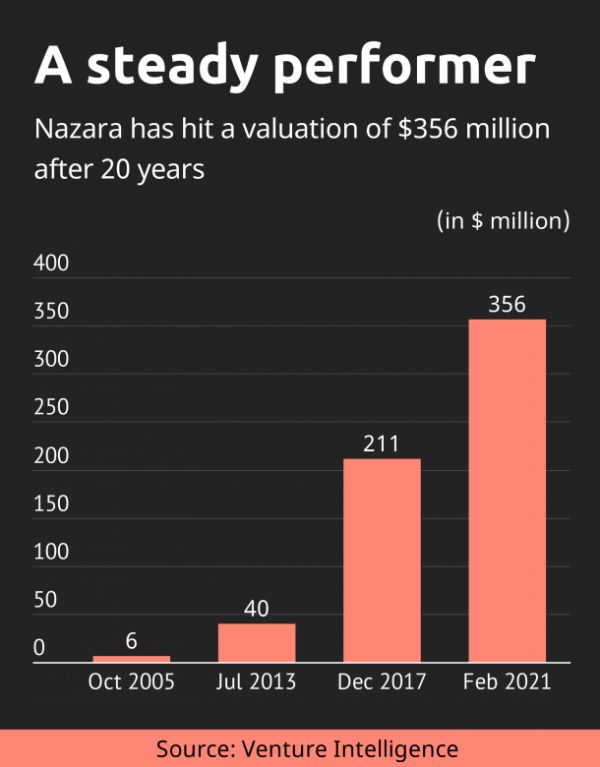

多年来,Nazara一直在耐心地建立自己的业务。经营20年后,其营业收入达到24.7亿卢比(约合2.47亿人民币),估值为3.56亿美元,在互联网赛道上,这一数字并不算什么,但对印度游戏行业来说已经是个不错的开端。

Rurash Financials报告表示,“Nazara通过与多家游戏公司的收购和战略伙伴关系,包括对电子竞技公司Nodwin Gaming的投资,已经取得了成功。” 报告指出,该公司专注于规模较小、但不受大多数监管控制的非真金游戏,从长远来看,它将能够推动用户基础和运营收入的增长。

在游戏教育领域,Nazara运营着订阅模式的学前教育型娱乐应用程序Kiddopia,这让Rurash的Jha看到了该公司的美好前景。“印度这一领域的竞争十分激烈,但Nazara可能会考虑在北美市场推动这一领域的增长。”Jha说道。她补充说,自2020年收购以来,Nazara洞悉了全球早教庞大的潜在市场。2019至2020年,每月和每年的订阅数量分别从7.94万和3.57万增至19.54万和8.54万,订阅者的激活率和保留率也表现了稳定的态势。

然而,至少中期而言,一直密切关注Nazara上市的Elara Capital并不特别看好Kiddopia和游戏化的垂直教学。Elara认为,Kiddopia的类似产品只有在不断增长的客户群达到更大规模之后,才能发挥作用,超过了特定的年龄段,用户就会离开应用程序。

但是,因为儿童内容的订阅群体粘性较大,文件给出的这一细分市场的估值倍数为5至8倍,即一年的EV/销售额。在后疫情世界中,学习类应用程序应该更多地成为一种习惯。Elara预计,Nazara将在棘手的真金和奇幻游戏中获得丰厚的回报,预计这一细分市场,Nazara的一年期EV /销售额为4.5倍。虽然电竞方面可能会有所增长,但该行业的长期盈利还需要一段时间。

Nazara的优势在于其多元化的产品组合,这可能也就是为什么整个行业都在紧盯其公开上市。“此次上市,将为类似的公司在印度上市设定估值基准。”JST Investments的Kondawar表示,“其成功也会在其他上市或代理游戏公司中,产生估值增加的连锁效应。”

这是一条没人走过的路。

编译来源:https://themorningcontext.com/internet/will-nazaras-ipo-be-a-game-changer

本文来自微信公众号:志象网(ID:passagegroup),作者:袁明晰

相关推荐

印度第一家上市游戏公司,什么来头?

与华为合作,被俄罗斯买下的Aurora OS是个什么来头?

用面粉就能拍出千万级爆款,威尔史密斯都打call的创作者什么来头?

市值仅次京东、直追百度,这家韩国巨头什么来头?

印度禁“吃鸡”游戏,年轻人不爽:疫情期在家能干什么?

接替阿里二号人物蔡崇信,执掌战略投资部的武卫有什么来头?

全球第一家两万亿市值公司,苹果做对了什么?

“真金”诱惑,印度游戏大爆发

上交所同意蚂蚁上市,将成登陆A股第一家互联网巨头

中国公司全球化周报 | 腾讯控股宣布向日本乐天投资;游戏平台Roblox纽交所上市

网址: 印度第一家上市游戏公司,什么来头? http://www.xishuta.com/zhidaoview18030.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180