快手上市后首份财报:直播不再是最大收入来源,流量转化和复购为核心

编者按:本文来自微信公众号“IPO早知道”(ID:ipozaozhidao),作者:Uncle C,36氪经授权发布。

据IPO早知道消息,快手于3月23日发布截至2020年12月31日的第四季度 未经审计合并业绩及2020年年度经审计合并业绩,这也是快手自2月5日登陆港交所以来的首份财报。

财报显示,快手2020年的营收为587.75亿元(人民币,下同),较2019年的391.20亿元增长50.2%;毛利率为40.5%,较2019年的36.1%提升超4个百分点。

用户规模方面,2020年快手应用的平均日活跃用户为2.646亿,同比增长50.7%;平均月活跃用户为4.811亿,同比增长45.6%;每位日活跃用户日均使用时长则从2019年的74.6分钟增长17.0%至87.3分钟。

快手联合创始人,董事长兼首席执行官宿华表示: “我们将继续奋勇前行,通过丰富多元的内容、高效的服务解决方案及人工智能驱动的技术继续为用户及客户创造价值,帮助人们发现所需、发挥所长,改善生活并持续提升每个人独特的幸福感。”

线上营销服务成最大收入来源,带动毛利率不断提升

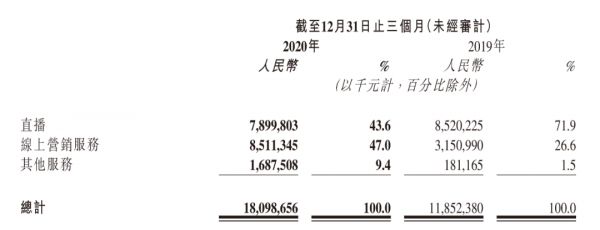

目前,快手的主要营收来源分为三部分:线上营销服务、直播以及其他服务(包括电商)。相较于后两者,线上营销服务过去的直观表现并没有那么强劲。

2020年,快手线上营销服务产生的收入为219亿元,较2019年的74亿元增长 194.6%;每名日活跃用户平均线上营销服务收入则从2019年的42.3元增长95.3%至2020年的82.6元。

值得注意的是,2020年第四季度,快手线上营销服务产生的收入为85.1亿元,在总收入的占比为47.0%,首次超过直播业务的贡献占比,并成为快手最主要的收入来源。

2019年第四季度,快手直播业务和线上营销业务的收入占比分别为71.9%和26.6%。

这意味着,自2016年初步启动营销业务、2018年全面推出后,快手在短短三年间已将这一业务模式完全跑通。

宿华在财报电话会议中指出,快手的线营销业务仍一个持续建设和优化的过程当中,今年比较在意的是能不能提高广告变现的效率。

宿华补充道,快手具体为提升效率加强的一些建设包括,“第一步是数据的积累,使算法匹配效率更好;第二是提升平台营销能力,让营销链条能够形成更多的闭环;第三是和广告主和内容创作者合作,提供更多独特优质的广告素材;第四是拓宽更多行业,扩张销售团队;第五是今年开始做品牌广告,以前一直做的是效果广告,也会覆盖更多的广告主;第六是开始在做广告联盟,让广告主的预算可以和合作伙伴的媒体一块来分享预算。”

值得一提的是,宿华在回答上述关于线上营销业务问题时强调,“快手依然是一个非常重视用户体验的公司,为了保障在广告增长的同时我们也希望保障用户体验,所以目前还不会选择激进地提升我们的ads load(广告量)。”

从另一个角度来看,随着线上营销业务的收入占比越来越高,快手的整体毛利率亦不断提高。毕竟,这一业务的毛利率为三大核心收入之最。

2020年第四季度,快手的毛利率为47.0%,甚至高于2020年全年平均6.5个百分点,较2019年全年更是高于10.9个百分点。

换言之,未来一段时间,快手毛利率随线上营销业务收入占比的提高而上升已成一种必然,进而驱动整体盈利水平的增强。

用户之间的强信任,大幅提高流量转化率和复购率

除线上营销业务的高速增长外,快手的电商收入在2020年同样呈现较大幅度的增长。

2020年快手其他服务收入为37亿元,同比增长超过13.3倍,其主要是由于电商业务扩展所致。

当然,从收入占比来看,其他服务收入在2020年快手总收入的占比为6.3%,仍占相对较小的份额。

这也意味着,这个从2018年才开始起步、比线上营销还“年轻”2岁的业务,仍处于一个培育期和蓄水期,尤其是依托快手的内容生态和产品设计,快手电商的增量空间甚至比线上营销更大。

2020年,快手在电商业务上采取的动作包括:投资电商基础设施,通过提供多种工具帮助商家管理其在平台的店铺以促进平台交易;激励优质商家,同时加大对中长尾商家的支持,为他们提供培训等帮助,以提升中小商家的服务能力和质量;持续加强平台治理能力,严格商品管控和商家治理,优化和提升用户整体的购买体验和满意度。

2020年,快手平台上促成的电商交易的商品交易总额由2019年的596亿元大幅增至3,812亿元;平均重复购买率则由2019年的45%增加20个百分点至65%。

这组数据再次证明,快手平台“公域流量+私域流量”共同搭建的流量优势,已足以让高流量得到较好的转化;而用户对平台的强大信任,以及电商运营的高效,又可以直接提高复购率,给予买卖双方更好的体验。

事实上,快手平台用户之间的强信任关系,在直播业务上同样有所体现——2020 年全年,快手直播平均月付费用户为5,760万,较2019年的4,890万增长17.8%。

2020年,快手直播收入从2019年的314亿元增长5.6%至332亿元。

综上无论是增速迅猛的线上营销业务还是电商业务、以及作为基本盘直播业务来看,快手的商业化潜能仍在加速释放的过程中;而快手特有“私域流量”优势带来的用户与用户之间的高度信任感,将是助推各项业务并行的核心竞争力。

不断扩大优质内容供给,为中小商家提高更好服务

在固有流量优势和内容生态外,快手在过去一段时间仍继续从各个维度扩大自己的内容库。

3月16日,快手宣布与CBA联盟达成合作,即成为CBA联赛的直播平台和官方短视频平台——用户可以通过快手收看2020-2021赛季CBA常规赛、季后赛、总决赛、全明星周末等焦点赛事直播。同时,此次合作允许快手用户对CBA赛事内容进行“二创”。

稍早之前的2月15日,快手宣布与世界斯诺克十年新媒体版权拥有方达成版权内容合作——快手在为用户提供更多体育消费内容的同时,给予创作者看赛事直播、短视频二创、受邀解说比赛等不断升级的特殊权益通道。

从快手在这两个体育版权上作出的尝试不难发现,其在斥资引入版权增加内容供给的同时,更多强调给予平台用户和创作者“二创”的可能性。

这其实也不难理解:一方面,拥有二次创作的权益将进一步激发平台用户的创作欲,积累更多内容创作者;另一方面,用户本身留在平台内的意愿自然将更强,进而带动使用时长和黏性的提高。

此外,快手已将自己的业务范围开始向本地生活延伸。

短期来看,本地生活服务入口对业绩提升或许没有实质性的帮助;而长远来看,商家对私域流量的渴望是显而易见的,快手平台又本具有强信任的交互设计和产品属性,两者加在一起无疑使得“短视频+本地生活”的想象空间大增。

何况,快手的直播业务和电商业务已经跑通,未来在经过微调后复制到本地生活赛道的路径几乎清晰可见。

宿华在财报电话会议中同样被问及“快手是如何看到本地服务的”。

宿华表示,“本地服务在快手目前还是很一个很早期的、探索型的业务,目前选的品类是比较适合我们平台的,包括用短视频和直播去展示的业务,像美食、美景,还有理发等等,这一系列的本地服务业态比较适合用短视频和直播去呈现和交互,当然也包括其他业态。总体来讲,本地服务在我们这里还处于很早期的探索状态。”

另外需要强调的一点是值,为帮助中小商家更好的满足线上营销和生意增长需求,快手选择将原本的商家号升级为服务号,在面向所有的创作者、商家、媒体和组织机构开放、提供全流程服务的同时,在认证的手续和流程上作进一步简化,将门槛降到最低。

这样以来,对于中小商家而言,快手平台之于其不再仅仅是需要自我搭建的私域流量,同样能够更便捷、高效的运用公域流量,实现自己的转化需求。

总而言之,快手的核心出发点在于:怎么吸引用户和提供用户黏性、怎么服务商家和提高流量转化;而这两方面促成的最终结果则将是:快手有望持续开拓新的商业化路径,进而带动盈利能力的不断提高。

相关推荐

快手上市后首份财报:直播不再是最大收入来源,流量转化和复购为核心

完美日记上市后首份财报:美妆帝国初成型,但全年亏损扩大至15.31亿|看财报

快手上市之后的第一份财报还是很不错的

业绩快报 | 腾讯音乐发布上市后首份财报,社交娱乐服务收入同比增长52.8%

36氪首发 | 「宝宝树」披露上市后首份财报,电商业务接入天猫,广告业务重回核心

瑞幸咖啡发布上市后首份财报:净亏损6.81亿元

腾讯控股后首份财报,虎牙透露出什么信号?

Lyft上市后首份财报:Q1营收7.76亿美元亏11.4亿

金融壹账通发布上市后首份财报:平安集团营收贡献有增无减

快手“变脸”:由盈转亏,广告崛起

网址: 快手上市后首份财报:直播不再是最大收入来源,流量转化和复购为核心 http://www.xishuta.com/zhidaoview18164.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180