腾讯音乐在线音乐收入提速,付费率9%创新高 | 看财报

图片来源@视觉中国

3月23日,腾讯音乐娱乐集团(TME)公布了截至2020年Q4季度、及2020年全年业绩数据。

财报显示,2020年全年腾讯音乐总营收为291.5亿元,同比增长14.6%,净利润为41.6亿元,同比增长4.3%;2020年Q4季度腾讯音乐总营收83.4亿元,同比增长14.3%;净利润12亿元,调整后净利润为13.5亿元。

在线音乐付费用户数和付费率的同步创新高,是此次腾讯音乐最受关注的业绩亮点。

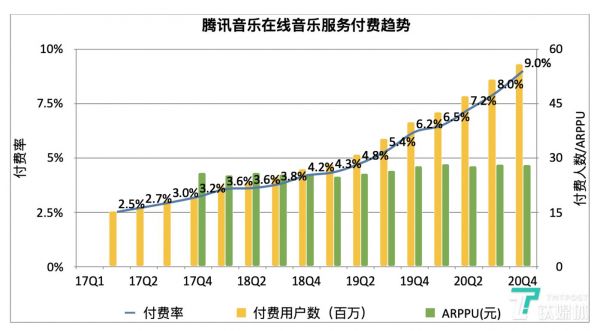

2020年Q4季度,腾讯音乐在线音乐付费用户达到5600万,同比增长40.4%,环比增长430万,付费率达到9.0%,并且自1Q19起付费用户留存率连续8个季度持续提升。

过去一年里,随着流量红利的消失,腾讯音乐平台MAU持续走低。2020年Q4季度这一问题依然存在。

为此,2020年腾讯音乐试图通过不断扩展音乐内容类型,加大长音频内容投入,提升用户粘性和用户时长。就本次财报数据来看,对新业务的投入虽然造成一定程度的成本增加,但在用户粘性方面取得了一定成效。

在线音乐收入增长加速,付费率9.0%创新高

在线音乐服务和社交娱乐服务,是TME业绩增长的两架驱动马车,其中社交娱乐服务一直是腾讯音乐的第一大收入来源。

腾讯音乐的社交娱乐服务,主要包括线上K歌、音乐才艺直播、线上歌房直播、短视频等音乐娱乐形式。2020年Q4,社交娱乐服务收入为55.75亿人民币,占总营收66.9%,稳居第一大收入业务。

数据来源@TME财报

但事实上,腾讯音乐的社交娱乐服务近年来收入增长一直趋缓,相比之下,在线音乐服务收入增长加速,2019年Q4季度开始超过社交娱乐服务,2020年Q4的在线音乐服务收入为27.6亿元,同比增长率达29.0%。

腾讯音乐的在线音乐服务收入,主要由订阅收入和非订阅收入(主要为广告收入和专辑分销收入),其中,2020年Q4季度,在线音乐订阅收入同比增长41.9%至15.8亿元(2.42亿美元),广告收入成为非订阅收入的大部分,收入同比增长超过100%。

与此同时,腾讯音乐在线音乐付费用户数和付费渗透率,在本季度创得新高。

财报显示,2020年Q4季度,腾讯音乐在线音乐付费用户达到5600万,同比增长40.4%,环比增长430万,付费率达到9.0%创新高,并且自1Q19起付费用户留存率连续8个季度持续提升。

数据来源@TME财报

付费率的提高,要得益于腾讯音乐不断提高的付费墙,和持续丰富的内容形态。

不断扩充优质音乐内容,提高付费墙,是提高用户付费率的基础。

根据腾讯音乐在3月23日上午举行的业绩会议披露,目前腾讯音乐的曲库中,付费歌曲的比例还处于较低水平,增长空间广阔:

截至2020年底,付费歌曲占比仅达到20%,公司预计到2021年底该比例将继续提升至30%。

TME也在不断扩充音乐内容版权版图。除了先后与环球音乐、索尼音乐和华纳音乐达成合作,在2020年,TME也先后与包括丰华唱片、果然娱乐、Sony/ATV、Being Group等一大批国内外的顶级厂牌和版权代理商达成了合作。

今年1月,腾讯音乐所参与的由腾讯牵头的财团行使认购权,收购UMG(环球音乐集团)额外10%的股权。今年3月初,TME还宣布与华研国际音乐达成战略合作,华研国际的全量正版音源上线QQ音乐、酷狗音乐、酷我音乐和全民K歌等平台。

财报发布当日TME也披露,已与华纳音乐续签长期战略合作授权协议,并将共建全新音乐厂牌,不断扶持新的音乐人走到前台。

不过,目前9%的在线内容音乐付费率,相比Spotify的45%-50%,还有很大增长空间。腾讯娱乐公司预计,随着付费音乐内容的增多和各类营销运营活动的推动,2021年每季度付费用户将增长400-500万。

6.22亿MAU触顶回落,积极布局音乐社区、长音频

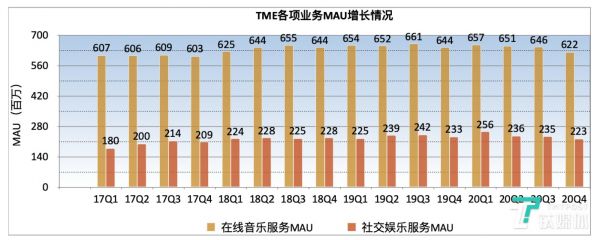

值得注意的是,腾讯音乐平台MAU在过去一年里持续走低,2020Q4季度,TME在线音乐服务MAU和社交娱乐MAU均有所减少,TME在线音乐服务MAU同比减少3.4%至6.22亿;社交娱乐服务MAU下降4.3%至2.23亿。

数据来源@TME财报

MAU增长触顶下落,意味着流量红利已经基本到头,接下来就看如何在保留存的基础上,提高用户的参与度,更大程度挖掘用户的付费潜力。这也对TME的精细化运营也提出了更高的要求。

腾讯音乐开始不断升级产品的视觉效果、社交性和个性化功能,酷狗音乐2020年推出的歌曲播放页竖屏MV功能,刺激活跃用户环比增长 70%,用户每日观看总时长大幅提升。

持续打造年轻人吸引力,发力粉丝经济,黏住追星女孩们,也是腾讯音乐2020年的产品运营方面的重要布局。

2020年7月,QQ音乐10.0版本推出“扑通社区”,定位为发现同好、交流音乐、为爱豆打CALL,通过社区互动提高用户参与度。

2020年第二季度,酷狗音乐推出音乐社区 “粉丝说”,以歌手“空降翻牌”实现与粉丝的近距离互动。全年迎来Katy Perry、Alan Walker、萧亚轩、汪苏泷等247位明星参与,共计发起超37万条问答。使其用户使用总时长获得了15%的环比增长。

2019年年底开始,吹起了一股“播客”热潮。传统听音乐之外,以播客为代表的长音频节目内容,逐渐开始融入年轻人的生活方式。

长音频内容陪伴感强,且对用户注意力的影响程度低,用户可在健身、驾驶等多个场景下收听长音频内容,增长潜力巨大。而长音频内容和音乐流媒体,在用户群体和用户使用习惯上有着很大程度的交叉情况。目前,长音频内容玩家包括音频平台喜马拉雅、荔枝,音乐平台如网易云,以及独立播客平台小宇宙,皮艇等。

腾讯音乐也自 2019 年 12 月起开始向长音频进军,此后携手阅文开拓有声书市场、发布新产品“酷我畅听”;2020年12月23日,QQ音乐在首页界面引入“小宇宙”播客功能,发力播客业务; 2021 年 1 月,腾讯音乐宣布以 27 亿元收购懒人听书 100%股权。

从左到右:QQ音乐播客频道、QQ音乐扑通社区、酷狗音乐「粉丝说」

在积极布局下,腾讯音乐在长音频赛道的成功初现。根据财报数据,2020年第四季度,腾讯音乐长音频专辑数量同比增长370%;2020年第四季度,长音频MAU渗透率从去年同期的5.5%增长至14.8%。

腾讯音乐20Q4电话会议中透露,2020年年底,腾讯音乐长音频达到约1000万DAU、9000万MAU,预期2021年有望翻倍。

不过,在不断探索新业务的同时,由于对新产品和内容(如长格式音频和TME直播)的投资增加、为增强平台的竞争力而增加的收入分成费用,以及其他与综艺节目相关的版税内容成本增加,造成腾讯音乐营业成本的同比增长。

腾讯音乐2020年第四季度的收入成本,从2019年同期的48.1亿元人民币增至56.4亿元人民币(8.64亿美元),增长了17.3%。但得益于会员付费收入和广告收入的增长的积极影响,腾讯音乐毛利率保持稳定,4Q20毛利率为32.4%,与3Q20数据相比环比持平。

展望2021年,腾讯音乐表示,预计会员付费收入和广告收入将继续对毛利率产生积极影响,同时公司对社交娱乐业务的收入分成将进行控制,并对新产品进行更多投入。公司预计2021年收入增速接近20%,高于2020年的14.6%,在线音乐和社交娱乐均将取得更高增速。(本文首发钛媒体APP,作者 | 赵虹宇)

相关推荐

腾讯音乐在线音乐收入提速,付费率9%创新高 | 看财报

腾讯音乐娱乐集团财报:音乐付费开始提速,但好戏才刚刚开始

财报发布:周杰伦携手腾讯音乐,用户迟早要付费?

解密腾讯音乐新财报:音乐赛道只有“长跑冠军”

腾讯音乐财报背后:音乐付费时代真的到来?

腾讯音乐重金砸来的版权,却只能让听歌的用户付出9块钱

业绩快报|腾讯音乐Q4付费用户创新高,未来要发力长音频

腾讯音乐新财报:营收57.4亿,全民K歌贡献超70%,用户商业价值挖掘有待提高

腾讯三季报文娱业务全扫描:游戏收入260亿元,视频会员破亿

从千千静听到网易云,在线音乐20年沉浮录

网址: 腾讯音乐在线音乐收入提速,付费率9%创新高 | 看财报 http://www.xishuta.com/zhidaoview18169.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180