虎牙、斗鱼Q4财报:谁的业绩占据更大优势?

图片来源@视觉中国

文 | 美股研究社

过去一年,财大气粗的腾讯一直都在开启买买买模式,相继收购了挪威开发商Funcom和乐游,还投资了Roblox。根据Niko Partners的数据,在2020年腾讯的投资交易量较2019年增加了300%,可谓是剁手不停。

在互联网行业,不少热门领域都有腾讯投资的身影,直播自然不例外。去年10月,腾讯以虎牙和斗鱼最大股东的身份计划将两家公司合并,这场合并预计今年上半年完成,斗鱼将退市成为虎牙的子公司,可谓一石激起千层浪。但去年年底,为了防止资本垄断和无限扩张,国家出台相关反垄断政策,给这场合并带来一些不确定因素。

3月23日,虎牙和斗鱼几乎同时发布了新的财报,下面我们透过这两份财报来寻找问题的答案。在合并前,到底谁在核心数据上占据更大优势?

游戏直播受宅经济利好,但斗鱼与虎牙难逃营收增速同比下滑

虎牙和斗鱼市场份额几乎相近,是直播平台两大巨头,两家相互较量已久。

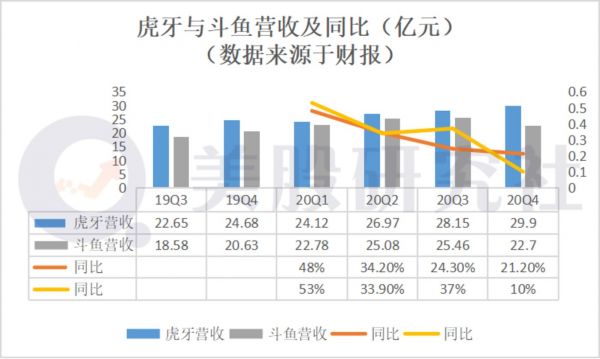

据财报显示,虎牙和斗鱼第四季度营收分别为29.90亿元和22.7亿元,分别同比增长21.2%和10%。虽是去年直播平台继续受益于疫情的红利和电子竞技娱乐节目的火热,营收保持增长,但对比之前几个季度的增速来看,斗鱼跟虎牙都难逃营收下滑的问题。

从业务构成来看,两家直播平台的主要收入来源是直播收入,营收占比都在90%以上,营收组成较为单一。

对直播平台影响直播营收的主要还是在于主播,尤其是最有影响的是人气主播的数量,虎牙在人气主播签约方面劣势于斗鱼。斗鱼签下了IG和RNG两支游戏比赛队伍(除了UZI外),还签下了人气超高的PDD和旭旭宝宝,还有这很多名气及高的星秀主播。虎牙人气主播相对少一些,比较知名的有UZI和张大仙等。

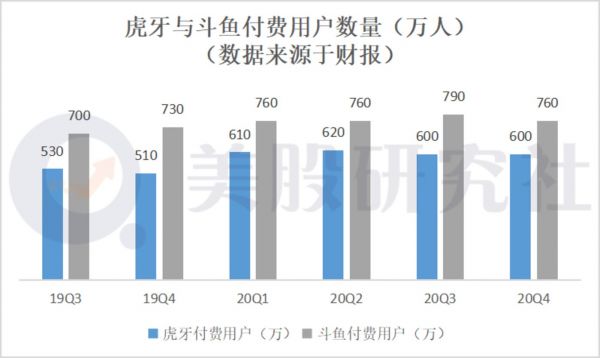

在付费用户上,虎牙在Q4拥有600万付费用户,斗鱼多一些拥有760万付费用户,斗鱼的付费转化率稍高一些。另外从财报上来看斗鱼的付费用户增速正在下降,在第四季度斗鱼的付费用户同比增长4.6%,Q3这一数据为12.7%。

从平台自身方面来分析,主要是主播付费转化率低,据相关人士调查,平均每个用户访问26个主播才可能产生一个付费转化。并且平台流量大多集中在头部主播,人气低的主播生存困难更别提付费转化,严重拉低了平台整体付费用户增长水平。

从行业角度来看,我国游戏直播用户市场规模增长放缓,据艾瑞网的数据显示,中国游戏直播市场规模预计2020年增长22.8%将接近250亿规模,到2022年增速将放缓至18.6%。从前面的营收数据已经可以看到,两家公司的营收增速正在下降,这些因素将使虎牙和斗鱼未来的付费转化、营收增长继续遭遇的阻力。

再看相关用户数据,据8月份伽马数据发布的报告显示,现今移动游戏用户与短视频用户高度重合,截至2020年Q2。在选择看游戏类视频这一泛游戏行为的用户中,有94.7%的用户会看短视频;在移动游戏用户中,看短视频的用户数量占比也达到91.3%。

可见,不论是短视频还是游戏分走不少用户流量和用户时间,在一定程度上对直播行业也会带来一些影响,尤其是对虎牙跟斗鱼这类头部游戏直播平台在用户数据层面的影响也会有。

虎牙仍然盈利斗鱼却“疫”外亏损,拆分成本结构看差异

来看净利润方面,据财务报表显示,虎牙第四季度实现净利润2.53亿元,斗鱼则净亏损2.29亿元,斗鱼这一季度亏损的让人十分意外,中断了连续四个季度的盈利,毕竟虎牙都没亏损,与虎牙经营极其相似的斗鱼为什么会亏了呢?

斗鱼Q4由盈转亏的主要原因其实是各项成本的增长超过了营收的增长。据相关数据显示,在报告期内,斗鱼直播了英雄联盟S10全球总决赛等90余场大型官方赛事,数量较上一季度增加了近一倍,电竞转播上及电竞赛事内容上的投入增加致使成本提高。

通过分析营业成本,发现两家直播公司都面临着成本不断攀升,营销费用不断提高,压缩利润空间的问题。据财务报表显示,虎牙和斗鱼的营业成本分别提高了19.6%和23.7%,收入共享费用和内容成本分别提高了29.8%和25.6%。

斗鱼的营销费用也增加了27.3%,但是在这方面虎牙的数据更为惊人。财报显示虎牙Q4营销费用增长了63.2%,据调查分析我们发现虎牙为了大力宣传了APP内新的交互式功能,在提升用户参与度方面推出了更多积极的措施,在虎牙小程序工具和YOWA云游戏平台方面也进行了大力宣传。

虎牙直播从前一直是以秀场模式为主,根据秀场主播的收入数据,我们不难发现秀场主播的粉丝似乎更大方些,但从虎牙的动作来看,在电子竞技上也展现出很大的野心,电子竞技直播变现渠道更多。而以电竞为核心的斗鱼赚钱的方式似乎并没有虎牙灵活。

快手与B站大举杀入,合并恐生变数下,留给“虎鱼”的红利还剩多少?

在发布财报前,据彭博报道:关于虎牙与斗鱼的合并,腾讯或将做出让步。此消息一出来,也有点让人不由得多想。尤其是在斗鱼的财报里,一般和管理费用同比增加54.0%达到1.177亿元人民币,这个数据的增加主要是由于与公司相关的专业服务费用增加与虎牙合并。

腾讯早就看中了虎牙和斗鱼的流量和生钱能力,相继成为两家直播平台的最大股东。

随着直播平台监管加严,大主播跳槽奔走使平台成本压力巨大,致使熊猫直播倒台让直播平台感受到了危机。一直以来虎牙和斗鱼两大直播平台竞争不断,经历了各自损兵折将后,腾讯宣布合并虎牙和斗鱼,并将企鹅电竞以5亿元的价格转让给了斗鱼。

这起合并一旦成功,斗鱼会成为虎牙的全资子公司,根据Mob研究院的调查显示,这两家公司加起来将占据游戏直播市场近80%的市场份额,稳占市场龙头地位,流量天花板会一举提升。但这场声势浩大的合并被市场监管局介入,在接受审查时只能暂停合并进程。

腾讯并不止这一起收购受到国家反垄断审查,在11天前,有报道称腾讯因包括收购猿辅导在内的十余起违法“并购”被处罚,这样看来,腾讯合并虎牙和斗鱼的结果仍存在不小的变数。

除了合并面临一些不确定的因素,快手、b站等UGC、PUGC模式正在分去直播界的流量,虎鱼直播的市场份额正在被蚕食。

快手在2019年下半年开始在游戏直播赛道发力,据2020年ChinaJoy全球电竞大会公开数据显示,截至2020年5月底,快手游戏直播月活用户超过2.2亿,游戏短视频月活用户突破3亿,而虎鱼两家公司2020年底的月活都没有破2亿,快手作为短视频平台这两个数据已经超过了虎鱼。

再看b站,直播业务也成为它发力的重点。财报显示,去年四季度B站增值服务(包括直播和VAS)收入为12.43亿元,较2019年同期增长118%。此前贝壳财经曾独家报道,B站2020年重点押注直播业务,计划投资18亿元,其中包括以8亿元价格拍得英雄联盟(LOL)全球总决赛(S赛)中国地区三年独家直播版权,但在随后的直播过程中,B站也对其他平台进行了分播。

快手、b站这些搅局者给虎鱼的增长带来不小压力。总的来看,虎牙和斗鱼通过合作能够很大程度弥补自身经营短板,但是并购存在变数的情况下,虎牙和斗鱼还是两虎相争的局面,随着游戏直播平台的用户流量减少,虎牙和斗鱼未来要重点挖掘存量用户,需要探索更多商业化变现模式,实现多元化经营才能更好的对抗增长挑战。

相关推荐

虎牙、斗鱼Q4财报:谁的业绩占据更大优势?

腾讯邀约斗鱼,把股票换成虎牙的吧

斗鱼遭美多家律师事务所调查,Q4业绩能否反击?

腾讯增持虎牙:斗鱼、虎牙双巨头整合已经在路上

业绩快报|斗鱼连续四个季度盈利,多项指标赶超虎牙

腾讯催婚,虎牙斗鱼各有多少“嫁妆”?

斗鱼进,虎牙退

解读B站Q4财报:Q4营收同比增74%,B站破圈能继续俘获大众芳心?

斗鱼、虎牙,终归鹅

虎牙斗鱼合并,平静水面下的主导权之战

网址: 虎牙、斗鱼Q4财报:谁的业绩占据更大优势? http://www.xishuta.com/zhidaoview18172.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180