又一个“女人的茅台”上市,开盘暴涨272%,市值700亿

编者按:本文来自微信公众号“天下网商”(ID:txws_txws),作者:丁洁,编辑:徐艺婷,36氪经授权发布。

今天(3月25日)上午,国货美妆黑马贝泰妮成功在深交所敲钟上市,成“药妆第一股”。其开盘价每股176.11元,相比发行价47.33元暴涨272%,开盘时市值达700多亿元。

一年卖出26.92亿、毛利保持在80%以上的贝泰妮,是一家盯上女人脸部生意的公司。

十几年长跑,贝泰妮的核心品牌薇诺娜现已成为能与国际大牌薇姿、雅漾、理肤泉等相抗衡的敏感肤质品牌。

2020年双11期间,薇诺娜天猫官方旗舰店的销售额破7亿元,同比增长105%,是唯一进入天猫美妆TOP9的国货,而它的明星产品“舒敏保湿特护霜”单品销售破1.8亿。

值得注意的是,薇诺娜还是红杉资本投资的首个本土日化品牌。

登上资本市场后,贝泰妮和薇诺娜会在国货美妆界搅起怎样的风云?

老牌药厂的“新作品”

随着贝泰妮的上市,背后的神秘推手郭振宇走进大众视野。

招股书显示,IPO前,贝泰妮董事长郭振宇及其子郭凯文合计持有公司57.3%的股份。

郭振宇的经历颇为传奇。相关报道显示,1963年出生的郭振宇是文革后第三批大学生,云南大学硕士毕业后前往加拿大麦吉尔大学攻读博士。1996年,郭振宇辞掉了在加拿大研究所的工作去到美国,而后成为乔治华盛顿大学电子工程与计算机科学系助理教授,其研究领域为生物医学工程。

本走学者路线的郭振宇,在遇见了滇虹药业董事长周家礽后,回国加入滇虹药业。

周家礽是滇虹药业的创办者,也是云南白药原总工程师,其另一重身份是郭振宇的岳父。

回国后,郭振宇逐渐执掌滇虹药业,并将滇虹的营收从2002年的1.9亿元做到了2013年的超10亿元。

贝泰妮的营收支柱品牌——薇诺娜,实际上是滇虹在2008年内部孵化的众多项目之一。

这源于郭振宇的一次见面。他与北京大学第一医院朱学俊教授、复旦大学附属华山医院郑志忠教授交流时发现,雅漾、薇姿进入中国,依托中国的皮肤科医生做临床观察,将产品用作皮肤病的辅助治疗,中国却几乎没有一个国产的皮肤学级护肤品牌。

在郭振宇看来,这是个机会。

薇诺娜挖到了适合敏感肌的核心成分:马齿苋和青刺果。贝泰妮集团董事副总裁董俊姿称,为了确保产品的安全性,薇诺娜与多家医院合作,开展多中心、大规模的产品效果观察,然后再进入市场。

此外,公司除首席顾问何黎(董事李碧云之女、昆明医大第一附属医院皮肤科主任)为业内大牛外,其余背书专家包括朱学骏(北大第一医院)、杨希川(陆军军医大学西南医院)、梁虹(武汉大学人民医院)等人,皆与公司深度合作。

2008年,经过全国多家三甲医院皮肤科临床观察,薇诺娜首次以药妆身份亮相在第四届中国皮肤科医师年会上。

2011年,滇虹就开始筹划IPO,尚未盈利的薇诺娜被剥离,转给贝泰妮,包括产品相关的商标、专利、域名等资产以及技术、配方的所有权。

随着药妆的发展,薇诺娜逐渐壮大。专业的背景,帮助薇诺娜牢牢抓住了受皮肤健康困扰的核心人群。

2013年,薇诺娜得到红杉资本的青睐,成国内首个公开获得投资的药妆品牌。

毛利高达80%,薇诺娜成摇钱树

贝泰妮和薇诺娜押准了赛道。

根据Euromonitor的统计数据显示,2019年度,中国皮肤学级护肤品市场容量为135.51亿元,2014年-2019年中国皮肤学级护肤品市场的年均复合增长率达到23.2%,增速远高于化妆品行业的整体增速,未来预计仍将继续保持高速增长。

此外,根据《中国皮肤性病学杂志》,受空气、环境、压力等多因素的影响,敏感肌人群基数较大且覆盖范围不断扩大,中国35%以上女性属于敏感肌人群。

敏感肌人群更注重产品成分,推动了贝泰妮的增长。

招股书显示,2017年-2019年,贝泰妮营业收入分别为7.98亿元、12.4亿元、19.44亿元,净利润分别为1.54亿元、2.61亿元、4.12亿元。

2020年,贝泰妮继续增长,营收达26.92亿元,同比增长38.49%,净利润5.44亿元,同比增长31.94%。

成绩亮眼,薇诺娜功不可没。数据显示,薇诺娜营收占比超99%,是贝泰妮最重要的“摇钱树”。

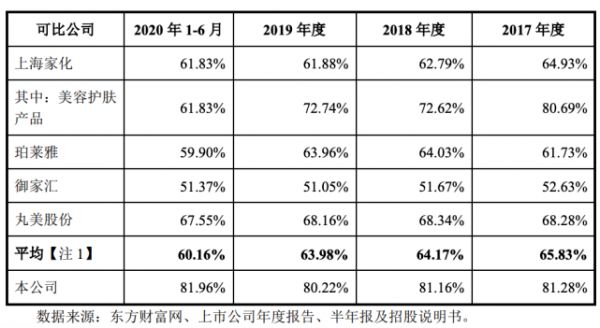

化妆品是暴利行业,这在贝泰妮身上尤为明显。贝泰妮的毛利率一直保持在80%以上,碾压上海家化、珀莱雅、御家汇等竞争对手。

对此,贝泰妮表示,公司定位针对敏感肌肤,销售单价高于普通皮肤适用的化妆品。

根据招股书,2017年,薇诺娜天猫旗舰店客单价为357元,而御家汇旗下的“御泥坊”旗舰店的客单价为105.35元,相差两倍。而数据显示,2019年度薇诺娜天猫旗舰店的复购率接近30%。

此外,贝泰妮表示,销售主要依靠自营渠道,直面终端消费者,省去了中间成本。

药店“开路”,电商起量

薇诺娜的对手是雅漾、理肤泉等国际品牌。

郭振宇曾表示,早前,国际主流品牌在中国药店渠道试水后,铩羽而归,于是把主渠道锁定在药店之外。

这意味着药店这一渠道上,薇诺娜没有真正意义上的对手。

“中国药店规模大,其连锁水平、规范性和经营管理都较成熟,从中国社会环境上看,医改的推进、药价的降低、人员工资和房租的增加等因素,迫使过去功能单一的药店向多元化转型,药妆将成为大型连锁药店寻求新利润的重要抓手。”郭振宇在接受媒体采访时表示。

早期,薇诺娜通过药店挖掘到首批粉丝。董俊姿说,薇诺娜的商业模式很明确,以产品为根本,通过皮肤专家的推荐,让用户获得品牌认知,再去天猫等渠道购买。

借助药店“开路”,通过电商起量。

招股书显示,2020年1-6月,贝泰妮线上渠道销售收入占比为83.16%,品牌高度依赖线上。

2020年双11,薇诺娜天猫官方旗舰店的销售额破7亿元,同比增长105%,且是唯一进入天猫美妆TOP9的国货。

数据显示,2020年1-6月,薇诺娜天猫平台(含淘宝)销售金额占线上自营销售的74.7%,品牌重点布局天猫。

与不少美妆品牌造“大爆款”的路线类似,薇诺娜也通过核心大单品舒敏保湿特护霜,带动其他产品销售。

薇诺娜舒敏保湿特护霜

据悉,去年双11,天猫旗舰店这款单品的销售额突破1.8亿元,同比增长75%。在特护霜的带动下,舒敏保湿修护精华、防晒乳、冻干面膜等产品也受到消费者的喜爱。

各大主播的直播间里,也有薇诺娜的身影,尤其在李佳琦直播间,上架秒空。

目前,薇诺娜的产品线中,40%是围绕敏感肌销售的产品,60%则是其他产品线,比如隐形痘痘贴、气垫bb霜等。

“鲶鱼”的隐忧

尽管业绩报表尚可,但贝泰妮依然存在隐患。

最关键的问题是品牌集中度高,过度依赖薇诺娜。

贝泰妮也有危机感,近年来不断推出“WINONA Baby”“痘痘康”“Beauty Answers”“资润”等一系列品牌,但都没有溅起水花。在淘宝上,只有“痘痘康”开有一家名为“痘痘康专柜平台”的C店。

同时,贝泰妮的营销费用居高不下。

数据显示,2017年,贝泰妮销售费用为 3.28 亿元,2020 年已增长至12.63 亿元。

而线上流量入口的日趋碎片化,也意味着更多元的营销渠道,更高的营销成本。

这不免让人想到完美日记的母公司逸仙电商。据红星资本局报道,从创立至今,逸仙电商的营销费用占比一直高于39%。贝泰妮“烧钱式”的营销费用,也在节节攀升。

C位出道的贝泰妮成了搅动国货美妆市场的鲶鱼。它步入的是小切口、相对高门槛的药妆市场,这里的天花板很高,关键是接下来,它靠什么去攫取更大的市场。

相关推荐

又一个“女人的茅台”上市,开盘暴涨272%,市值700亿

“玻尿酸女王”成科创板女首富:身家力压雷军,华熙生物毛利率直追茅台

Slack上市首日股价暴涨48.5% 市值超过230亿美元

上市两天暴涨58%,公牛靠一个小插座做到市值565亿元

山寨TikTok,他的身家两日暴涨700亿

硅谷的又一个转折点?20年的狂欢和狂欢过后的下沉

疯狂的爱美客:上市五个月股价上涨11倍,毛利超过茅台

童年回忆李子园上市,茅台加持下,百亿市值只是起步?

一碗面撑起的IPO:这家西北菜年入20亿,开盘暴涨44%

京东在港二次上市,开盘涨5.75%,市值约7000亿港元

网址: 又一个“女人的茅台”上市,开盘暴涨272%,市值700亿 http://www.xishuta.com/zhidaoview18198.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180