监管当头股价暴跌,新东方、跟谁学们正等待渡劫

在美上市的教育中概股们,或许没想到自家股价会被几条未证实的传言打到跳水。

3月26日周五,三条关于教培行业的监管传言在各大社交媒体平台上引起广泛讨论,这些传言的内容可以简要概括为“北京6岁以下学科类培训将暂停”、“原则上不再审批新的中小学学课培训机构”和“0-6岁在线教育产品将被禁止”。其中前两条传言有录音或是文件作为证明,后一条则来源于雪球和某职场社交平台用户的爆料。

尽管目前尚未有监管部门出面确认这些传言的真实性,但市场显然已经受到了恐慌情绪的影响——这种情绪在海外市场尤甚。截至3月26日美股收盘,新东方、好未来、跟谁学、网易有道、一起教育等头部教育中概股均出现大跌,其中新东方跌11.18%、好未来跌7.43%、跟谁学跌41.57%、网易有道跌13.72%、一起教育跌12.36%。

虽然跌幅不及美股,但在A股、港股上市的教育品牌们也多少受到了这条消息的影响。一个例子是,截至3月26日收盘,新东方在线、中公教育分别跌5.98%、0.21%。

所以,在经历了将近一年的野蛮生长后,教育行业真的要变天了?

教育赛道究竟怎么了?

“禁止北京教培机构对6岁以下学生的学科类培训教授,对已有存量消费完,即要对已经完成交付的用户负责到底……”

这些内容来自一段被网友广泛传播的录音,在这段5分钟的录音里,被称为“整顿监管人”的发言者谈到了不少关于学前教育的限制措施。“其他学科均不得参与6岁以下儿童学科类培训,擦边球也不可以,这包含但不限于英语绘本、数学思维等,一旦发现,马上取缔。”

“整顿监管人”还表示,目前已经报名缴费的(用户),可以把缴费的课程继续学完,但之后不能再续课,机构也不能继续招生、发招生广告。“对于已经存在的少儿英语培训机构,正在积极制定政策,等教委通知,接下来这些机构可以转型。”

这段音频内容听起来颇有些强硬,且并未说明政策背后的原因。相比之下,来自雪球和某职场社交平台的网友爆料则显得更为清晰。

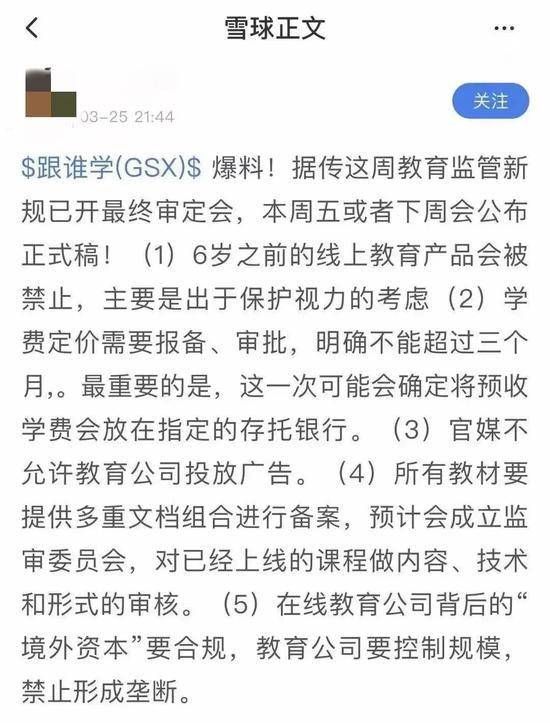

爆料消息提到,6岁之前的线上教育产品会被禁止“主要是出于保护视力的考虑”。此外,网友还提到了几个要点,包括学费定价需报备审批、预收学费将放在指定的存托银行、所有教材要提供多重文档组合进行备案、成立监审委员会加强内容审核、控制教育企业规模防止垄断等。

目前,雪球与其他媒体平台上的有关消息已被删除。

被坊间疯传的《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》也提到了这些要素,但在细节方面似乎不尽相同。该报告提及,将对9个省市以及7个地方城市同步开展为期一年的试点工作,分别为北京市、上海市、辽宁省(沈阳市)、广东省(广州市)、四川省(成都市)、河南省(郑州市)、山西省(长治市)、山东省(威海市)、江苏省(南通市)。另外,将进一步提高校外培训机构设置标准,原则上不再审批新的,面向中小学生的线下学科类校外培训机构。包括中央和地方主流媒体、公共场所、居民区各类广告牌和网络平台等场景也均不得刊登、播发线上线下培训广告。

监管当头,学前教育不再是一门好生意了?

可以看出,这些传闻无一例外地瞄准了学前教育赛道——这也意味着某些上市公司的确是被传言给“误伤”了,新东方和好未来两家主打线下的传统教育巨头就属此列。

杰弗瑞(Jefferies)分析师John Chou撰文表示,这些潜在新规对好未来、新东方的影响可能微不足道,因为它们的在线教育产品很少针对学前班的学生。瑞信分析师Alex Xie也在一份报告中声称,一些“领先的线下补习公司将能够遵守潜在政策,并在长期内继续市场整合”。

“尽管短期情绪可能会导致它们股价的进一步修正,但我们认为实际结果应该好于预期,并且与2018-19年的情况相似。”Alex Xie在报告中写道。

2018、2019两年间,国内的确经历了一轮对于K12课外培训机构的整治,主要针对以应试为导向的培训——这些培训不仅加重了学生课业负担,也引发了家长的焦虑情绪。当时大批无证无照培训机构遭到查处,倒闭的中小机构甚多,整个K12赛道迎来一轮大洗牌。最终,新东方、好未来这些上市的大型培训机构完成了合规化,成功突出重围。

回到学前教育这条赛道上,新东方与好未来在这条赛道上的占比的确不重。以好未来为例,其经营范围集中在线下,从2020年四季度财报来看,学而思网校只占到了好未来总营收的28%。尽管好未来也在2019年推出了面向3-8岁人群的“学而思小猴AI”,但它在线上的经营重心仍是小班课、1对1和网校,均属于范围更广的K12领域。新东方这边也是同理。

从行业格局来看,市面上的主流在线学前教育品牌多是某个教育巨头或是互联网大厂的分支业务。除了好未来的小猴AI外,跟谁学的小早启蒙、猿辅导旗下斑马AI课、作业帮的鸭鸭英语、掌门教育的小狸AI、字节跳动的瓜瓜龙、腾讯的开心鼠英语等皆属此类。

据《2017中国家庭教育消费白皮书》显示,在0-6岁儿童家庭中,90%的儿童都参加过素质教育类培训班。此外,学前教育支出占0-6岁儿童家庭年收入的26.4%,超半数家庭每年花费5000元及以上,并且有30%的家长表示愿意支付超出消费能力的学费,可见学前教育赛道潜力之大。对于一些初创企业来说,学前教育甚至成为了它们新的增长点——以猿辅导为例,2020年全年斑马AI课就为其带来了50亿元左右的营收。

但学前教育行业也存在一定问题,例如过度强调AI和智能教学理念导致课程同质化严重、动画和娱乐元素过多使得启蒙效果不佳等。伴鱼CEO黄河在接受媒体采访时就曾表示,市面上大多数AI课主要进行简单的启蒙教育,内容多以兴趣培养为主,所服务的用户群体以及课程形式都差别不大。也有家长选择在App评论区抛出自己对在线启蒙课程的疑虑。

目前来看,鱼龙混杂且处在发展初期的学前教育赛道,的确需要来自监管部门的进一步调控,毕竟这门教育关系到低龄儿童的成长。但另一方面,也有从业者担心监管政策会变成简单粗暴的一刀切,“超前、超纲的教学内容要如何认定?又如何开展管理?很多本来可以存在的内容会不会受到影响?这些都是问题。”

广告投放迎来强监管,对于在线教育企业们是福还是祸?

相较学前教育,这些传言中对于广告投放的监管或许更令人在意——众所周知,线上线下的大量营销投入是教育企业们近年来竞争的重点。

2020年,在线教育品牌的广告几乎无处不在,无论是抖音快手还是公交地铁,都能很轻松地找到猿辅导、学而思们的身影。以几家在线教育头部选手为例,网易有道2020年全年营收31.68亿元,营销费用高达26.97亿元,占总营收的85.13%。一起教育2020年实现净收入12.94亿元,实现经营亏损13.34亿元,全年营销费用高达10.98亿元,占净收入的84.85%。跟谁学2020年全营收71.25亿元,营业费用则增长至71.172亿元,几乎与营收持平。

实际上,巨量的广告投入并没能为教育企业们带来多少客户,反而让获客成本不断增高,对行业的健康发展毫无助益。新东方创始人俞敏洪就曾透露,行业内大班模式获客成本普遍在3-4k元左右,而每个学生一年能收到的总费用也不过3-4K元。再加上续班率问题难以解决,在线教育亏本经营成了常态。“等资本退潮后,很可能会有头部在线教育品牌遭遇暴雷。”

此外,近期在线教育机构们的广告乱象也引起了广泛关注。今年1月26日,作业帮、猿辅导、跟谁学旗下高途课堂、字节跳动旗下清北网校四家机构被曝出其短视频广告中代言教师均为同一人。针对此事,中纪委点名批评猿辅导、作业帮两家机构,《人民日报》也撰文指出,在线教育机构决不能背离教育初衷,要将精力放到研发上,守住服务质量底线。

种种迹象都表明,监管重锤落地只是时间问题。到那时,又有几家教育机构能够全身而退呢?

从性质上来看,新东方、好未来两家老牌教育企业受到的影响可能会比较小,毕竟它们在线下耕耘多年,普遍有着不错的消费者口碑。即使不依赖广告,它们依旧能活的很好,新东方就是个例子——财报数据显示,新东方2020财年销售费用仅为8.72亿元。

而那些崛起较晚,且极为依赖线上渠道的教育企业可能就没那么幸运了,一个典型的例子就是跟谁学——今年2月份,跟谁学CFO沈楠曾经就获客渠道问题专门做过解释,他表示,相比其他机构,跟谁学几乎没有做过付费的线下广告,而线上的获客渠道和其他机构类似。这就意味着,若是针对线上渠道的监管将至,跟谁学的获客能力将受到巨大影响。

相关推荐

监管当头股价暴跌,新东方、跟谁学们正等待渡劫

跟谁学股价暴跌30%的原因找到了

跟谁学暴跌500亿,只是在线教育混乱的一个侧写

跟谁学,市值一夜消失180亿

专访跟谁学CFO沈楠:跟谁学会不会是下一个瑞幸?

跟谁学二季度经营亏损1.6亿,已被12次做空,还面临投资者索赔

「双面」跟谁学:半年做空12次,股价反涨548%

市值一夜蒸发500亿,“跟谁学”到底在跟谁学?

教育股集体下跌,在线教育行业如何「渡劫」?

一月之内市值缩水近半,跟谁学到底跟谁学?

网址: 监管当头股价暴跌,新东方、跟谁学们正等待渡劫 http://www.xishuta.com/zhidaoview18269.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180