美团2020年营收首破千亿:社区团购影响业绩,但王兴持续看好 | 看财报

上周五港股盘后,美团发布了2020年Q4及全年财报。

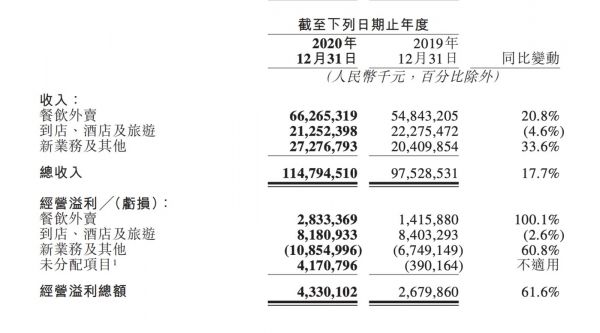

2020年,美团实现营收1147.9亿元,创历史新高,同比增长17.7%。全年盈利43亿元,同比增长61.6%。截止2020年12月31日止12个月,年度交易用户数目为5.11亿,较去年同期的4.5亿增长13.3%;活跃商家680万,同比增长10.1%。

与此同时,美团在四季度的营收为379.2亿元人民币,同比增长34.7%;四季度经调整后亏损净额为14.37亿元,同比大幅下降163.3%。

尽管受到疫情影响,美团在2020年的主营业务表现较为出色。而四季度亏损主要是因为对社区团购为代表的新业务的持续投入。

“美团优选业务是五年或十年才有一次的优质机会”,在财报发布后的电话会议上,王兴表示,新业务方面的运营亏损约为60亿,其中一半是来自美团优选的。不过美团会进一步加大投资,未来也会进军零售市场。

也就是说,虽然短期内对新业务的投入会降低美团的营利能力,但美团仍要借此寻找新的增长引擎。

核心业务助推营收首破千亿,外卖年交易笔数破100亿单

客观的说,是外卖、到店酒旅业务等的核心业务撑起了美团的2020年。

财报显示,2020年,尽管受到了疫情的冲击,美团在2020财年依旧做到了逆市增长,全年交易额4889亿元,主营业务收入破1000亿,外卖、到店酒旅业务规模稳健增长,发展的供需两端进入新阶段,交易笔数超100亿,平台活跃商家数增长至680万,以及年度交易用户数增至5.1亿的成绩。

美团餐饮外卖的全年营收为663亿元,同比增长20.8%,全年交易笔数同比增加16.3%至101亿笔。其中,美团的外卖业务四季度的GMV达到了1562.87亿元,同比增长近40%,营收达到215.38亿元,同比增长37%;餐饮外卖交易单数33.31亿单(日均订单量超3600万单)。

从财报数据能够看出,这是由于外卖供需发展进入新阶段,美团外卖品牌渗透率的持续加强使得老用户的购买频次越来越高。

2020年新上线美团外卖的品牌商家数同比增长127%,进一步丰富了外卖的优质供给;凭借在线运营解决方案和数字化运营方式的持续优化,新商家的餐厅转化率和经营效率得到显著改善,实现活跃商家数继续增长。

美团通过更加丰富多元的在线营销产品,进一步激发了中小商家的活力,涌现出一批如密室逃脱等增长显著的垂直新品类;在传统的到店餐饮商家方面,通过定制化产品,加深了与品质餐厅和全国大型连锁餐厅的合作,实现了交易额、订单量和营收等方面的显著增长。

至于酒旅方面,2020年美团到店、酒店及旅游业务收入同比减少4.6%,至2020年为213亿元。到店酒旅业务的经营溢利由2019年的84亿元减少至2020年的82亿元,经营利润率则由37.7%升至38.5%。在酒店预订业务上,2020年该平台中消费的国内酒店间夜量同比下降9.7%。

不过,美团还是通过提升低线城市的渗透率以及高星级酒店供给的显著增加,从而推动国内酒店间夜量重回正增长。其中,五星级酒店间夜量在四季度同比增长超过110%,显示出疫情后旅游市场的消费需求开始得到释放。而在国内消费市场快速回暖的背景下,美团与各地政府携手推出覆盖到店等多场景的“安心消费节”,合作项目覆盖163个地市区,助力城市提升消费活力。

值得注意的是,美团的佣金和在线营销收入的增长也较为可观。其中,四季度佣金收入190.58亿,同比增长36.4%,在线营销服务收入则同比增长41.0%至人民币24亿元。从变现率来看,本季度餐饮外卖变现率13.8%,环比小幅提升0.2%

新业务:短期承压,但仍会坚定投入

这一轮财报中,美团最受关注的莫过于新业务部分的数据。

财报显示,美团的新业务及其他分部的收入同比增长33.6%至2020年全年的人民币273亿元。不过新业务及其他分部的经营亏损也在扩大,由2019年的67亿元扩大至2020年的109亿元,而经营利润率同比下降6.7个百分点。

能够看出,美团对新业务尤其是零售市场的发展前景看好,故而即便亏损也会长期投入。

从美团的财报中我们就能发现,美团的整个零售业务,包括平台模式的美团闪购、自营模式的美团买菜和社区电商美团优选。

其中,美团优选在四季度已覆盖了全国约2000多个市县,不断深入城乡消费市场,推动乡村数字化发展。美团闪购则在药品、鲜花等品类方面的订单量继续保持强劲增长,实现日订单峰值约450万。美团买菜通过加大采销能力建设、优化供应链管理和网点覆盖,推动业务规模稳步增长。

实际上,社区团购背后的核心是更下沉、更快速的实物电商,更需要非常长期建设和投入的领域,涉及到物流、供应链、仓储等系列核心能力的建设,且都是重能力重资产,对于美团而言,难度之大不亚于当年的外卖。

此外,美团看中的也并非是短期的商业价值。以前实物电商更多的还是面向城乡居民,而随着社区团购的普及,以更低廉的成本更快速的履约进入到更下沉的市场,带动了下沉市场尤其是农村市场的供应反哺城市。

这背后是一个生产要素的双向流通,是一个数字化进入下沉阶段的新课题。

对此,王兴在财报电话会议上也表达的很清楚。

他认为,美团优选还处于业务初期,正在飞速扩张这一业务,必然会有很大的前期投资,运营亏损的增加也源于业务增速快的结果。“我们能在这么短的时间里将该业务拓展至全国,我对四季度公司业务的快速拓展非常满意。”

用王兴的话说,美团不认为某个业务模型能够满足消费者所有类型的需求,因此他们还会持续探索,以在各个地理区域以及不同等级的城市寻找合适的商业模型。

据王兴介绍,美团将持续对美团闪购、美团买菜和美团优选这三种零售领域的商业模式进行投资,而低线城市的美团优选将是美团的工作重心。同时,美团买菜也有不小的营业亏损,目前该业务只在四大一线城市运营,市场地位也比一年前强很多,公司将继续在这方面投资。

“社区团购业务美团优选是五年一遇、甚至十年一遇的机会”。王兴强调,社区团购能为电商创建新的基础设施的机会可遇不可求,类比淘宝、京东的历史,建设新的电商基础设施需要大量的投资。而一旦基础设施建设完毕,美团就有机会触及海量的用户群体。而一旦有了新的基础设施,也将有机会创建全新的价值链。

至于美团共享单车所产生的运营亏损,王兴表示,这一部分亏损的扩大主要是由于季节性变化。由于美团在年初的时候会投放新的单车,而单车和电动车的运营效率以及使用率在冬天相对较低。第四季度,折旧率也相对更高,其占资本支出较大的一块。

同时,王兴还透露,美团对商家进货平台服务(美团快驴)的投入也会加大,开拓这一重要且碎片化程度较高的市场,继续寻找更多供应商,为其提供数字化服务,以便更好地服务商家。财报显示,美团快驴的业务在第四季度也进一步扩张,同时营业亏损也在扩大,销售额以及商家数量均有所提高,市场份额也进一步提高,缩小了同竞争对手的差距。同时,美团也在进一步提升单位经济效率。

目前,美团的平台上已经有数百万的餐厅加盟,美团主要为店家进行引流、递送外卖,并提供云端解决方案,帮助餐厅实现全数字转型。

“总体而言,我们会进一步加大投资力度,当然这会在短期内降低我们的营利能力。不过,我们目前正见证一个绝好的机遇。”谈到新业务与亏损时,王兴说道。

事实上,不单单是美团,阿里、腾讯等巨头在线下的数字化也在持续投入当中,而随着拼多多、抖音、快手等新兴巨头在社区团购、本地生活等领域的加注,这无疑也促使美团在零售业更加坚定的去寻找新的增长引擎。

相关推荐

美团2020年营收首破千亿:社区团购影响业绩,但王兴持续看好 | 看财报

美团Q1亏损收窄,补贴成为“过去式”,但离腾讯、阿里还有一段距离 | 看财报

美团Q2财报:疫情影响逐渐削弱,但万亿市值平台仍未脱险

目标市值破万亿,市场为何仍看好营收下滑的美团点评?

美团市值超1000亿美元,无边界王兴流血拼京多

美团或需“颠覆性”调整 来应对“社区团购”平台竞争

疫情对于美团点评影响几何?全都写在Q2财报里了

美团财报里的“本地生活消费复苏”

市值一日大涨400亿,美团财报出炉:外卖真的涨价了

美团千亿市值的底气

网址: 美团2020年营收首破千亿:社区团购影响业绩,但王兴持续看好 | 看财报 http://www.xishuta.com/zhidaoview18326.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180