慕课中的独角兽,Coursera即将登陆美股

编者按:本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:海人,36氪经授权发布。

大型公开在线课程平台Coursera(NYSE: COUR)预计本周三登陆美股,投资方包括KPCB、New Enterprise Associates(恩颐投资)和 Learn Capital等,估值有望超过40亿美元,2020年Coursera净收入为2.94亿美元,同比2019年1.84亿美元,增长59%。

本次IPO承销商包括摩根士丹利,高盛,花旗集团以及瑞银投资银行。

慕课中的独角兽

慕课(MOOC),英文直译“大规模开放的在线课程(Massive Open Online Course)”,是一种在线课程开发模式。

慕课与普通课程大为不同,慕课的课程通常会有几十万人参与观看,采用的是大规模的授课方式,学生通过一根网线便能够随时随地获取知识,参与课程。再者,慕课除了通过视频教学以外,学者学习完课程,参加完考试获取分数后,可以拿到相应学校的结业证书。

而今天的主角,则是全球最大的慕课平台——Coursera。

相比提起跟谁学,新东方在线等在线教育互联网平台,Coursera在国内似乎名气不大。Coursera创立于2011年,总部位于加州,由斯坦福大学的两位教授吴恩达(Andrew Ng)和达芙妮·科勒(Daphne Koller)创立。但追溯过往,这个项目的搭建还要从吴恩达说起。

吴恩达,或许大多数人对他的印象还停留在担任过“百度首席科学家”的名气上,但他的光荣履历并不止于此,从小痴迷人工智能的研究,大学毕业后便加入了斯坦福大学工作,在那里聚集了众多世界顶尖AI科学家,这也为之后的Coursera最热门的“机器课程”奠定了基础。

图片来源:官网

2008年,吴恩达发起了“Stanford Engineering Everywhere”(SEE)项目,这个项目就是把斯坦福的许多课程放到网上,供全世界的人免费学习。这个就是Coursera的前身。创立项目之后,他也把自己的机器学习课程搬到了这个互联网,上线没多久注册的学生就突破了10万人。迄今为止,他的“机器学习”课程,依然是Coursera中最受欢迎的。

Coursera与当下火热的K12教育不同,该公司主要布局赛道的是职业教育,实现职业教育的数字化转型。选择职业教育,很大一部分原因是出于以下几个方面的考虑:

根据市场公开消息,在未来的十年当中,将会有3亿人踏入职场,在未来十年当中那些可预测、可重复的底薪工作岗位会因为机器人技术,或者人工智能技术的应用而逐渐消失或者被替代。社会的分工将会因为他们各自接受的教育程度的不同而改变。

有些人可能没有学位,甚至没有一技之长,这部分人的未来可能会被机械自动化技术趋势所取代。走出校园后,能够为他们重新培养正确的知识和技能培训的教育市场缺口依然很大,Coursera瞄准这一缺口,通过扩大规模,创造虚拟教室提供高质量的在线职业教育,增加了获得学位和提供职业技能的机会。

不断探索可持续盈利的模式

市场红利依旧,那么如何商业变现?

初期的商业模式探索还停留在购买课程获得证书上,用户可以通过在Coursera上完成大学开设的专项课程。专项课程采用订阅模式,需要用户每月支付一定数额的费用。通常是49美元到79美元不等,课程结束后,可以获得专项课程的结业证书。

图片来源:网络

后来,这种模式也成为了它的主要收入来源。目前Coursera已经提供了24个硕士学位及2个学士学位的课程,包括商科、计算机、数据科学及公共卫生四个方向。价格范围9千至4.5万美元。

其次也尝试了To B的企业培训。2016年Coursera上线了企业员工培训课程业务,为企业量身定做培训服务,例如,企业内的金融培训课,Coursera将根据具体的课程进行收费。

图片来源:官网

有数据表明,企业用户市场拥有巨大的盈利空间。2015年,美国的企业培训市场大概120亿美元,而到2020年,全球企业培训市场将达到310亿美元规模。Class Central创始人达瓦尔预计,Coursera全球化的主要客户将是有经营许可证的企业组织,该客户群体的费用是每人每年400美元起。截至2020年12月31日,超过2000家机构为商业客户支付Coursera费用。

图片来源:网络

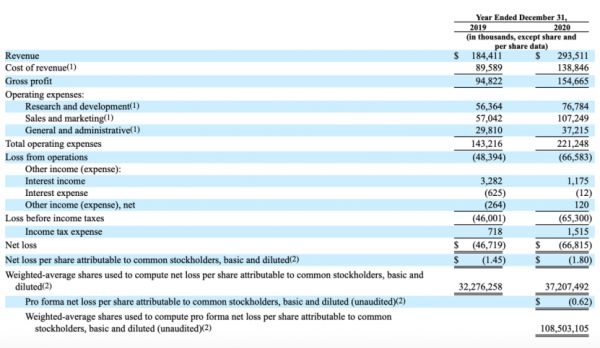

当然,商业模式的变现能力也反映在财务数据上,根据招股书显示,Cousera在2020财年的总营收达到2.93亿美元,同比增长59%,Coursera的三个业务板块中,普通付费课程营收占比最大,达到65.7%。随后是面向企业的内部培训类课程,达到24.1%。

不过,亏损占比也较为严重,2020财年净亏损额6681万美元,同比增长43%,累计亏损达到3.4亿美元。与此同时,截至2019年12月31日至2020年12月31日,净亏损分别为4670万美元和6680万美元。

图片来源:招股书

由于,Coursera需要不断的扩张和课程质量的提升,在运营费用上,也逐渐大幅增加,如果被迫削减开支,则会影响到长期增长战略。与此同时,2020年的营收增长,不难怀疑是由于去年疫情的爆发,全球接近190个国家的16亿学生所在的学校因疫情的影响而暂时关闭,迫使他们进行在线学习,而Coursera本身就属于线上教育,因此也获得了一些趋势上的积极影响,但就目前而言,疫情已经得到了一个良好的控制,近期营收增长并不代表未来能够增长。

除了持续盈利的问题,用户留存也是该企业要面对的困难。课程的主要来自于高质量的合作伙伴,如果合作伙伴的内容无法吸引用户,那么高额的获客成本将付之东流。对此,Coursera在招股书中表示,预计未来还将出现重大亏损,进而公司的盈利还是有较大的不确定性。

但尽管如此,也同样获得了资本的青睐,在融资方面,据天眼查公开信息,Coursera成立至今总共获得9轮融资,最近一次融资是今年7月的F轮1.3亿美元融资,投资方包括KPCB、New Enterprise Associates(恩颐投资)和Learn Capital等。

结尾

教育本身是一种社会责任,盈利模式不能按部就班商品经济的模式。Coursera从免费到慢慢探索自己的盈利模式,其实已经取得了阶段性的改变,也看到了他们保持初心,至少在追求盈利的过程中,社会价值和普及教育的是第一位的。

Coursera作为在线教育的践行者,平台盈利模式在教育使命和商业价值中如何形成平衡,或许是它上市后重点考虑的问题。

相关推荐

慕课中的独角兽,Coursera即将登陆美股

作为MOOC平台,「Coursera」的职业教育布局如何展开?

直击高校网上开学首日:互动教学应用全面崩溃,网易慕课也翻车

在线教育平台Coursera靠什么跻身十亿美金俱乐部?

在危机之际,MOOC又掀起了新一股热潮

中概股为何掀起赴港二次上市浪潮?独角兽们去哪敲钟?

离开百度三年多,吴恩达终于要收获第一个IPO,Coursera或于明年上市

海外的教育独角兽长什么样?

最前线 | 平安壹账通传11月登陆美股,80亿美元独角兽IPO没遇好时机

蚂蚁集团、京东数科即将登陆的A股,与以往有何不同 | 超级观点

网址: 慕课中的独角兽,Coursera即将登陆美股 http://www.xishuta.com/zhidaoview18399.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180